警示戶為什麼不能辦紓困貸款?

紓困貸款有嚴格的限制條件,警示戶通常領不到。

因為政府發的救命錢雖然名義上掛政府,但事實上響應政府行動的還是銀行。

由於警示戶信用分數不達標、身份異常,幾乎沒有銀行願意貸款給警示戶。

警示戶的路比較難走,但也不至於是死路,在銀行百分百被婉拒,如果真的急需用錢,也可以尋找合法的民間管道借錢。

如果你不確定該找哪家,或者怕遇到高利貸,建議先諮詢專業的貸款顧問,幫你篩選出安全、適合你條件的方案。

紓困貸款的審核機制是什麼?

紓困貸款的審核機制基本上是由政府給大方向(如勞保年資),銀行執行徵信(查聯徵、看帳戶)。

雖然錢是政府補貼利息,但錢是從銀行的金庫出去的,風險也是銀行在扛。

不管是哪一種政府紓困貸款,都是透過銀行放款,而銀行在審核貸款時,一定會調閱聯徵紀錄。

聯徵紀錄就是你的信用履歷,裡面會記載你所有跟銀行往來的紀錄,包含信用卡使用狀況、貸款還款紀錄、是否有呆帳,以及帳戶是否被列為警示戶。

銀行通常要求信用分數達到 600 分以上才會受理貸款申請,低於這個門檻就會直接退件。

警示戶卡在哪一步?

警示戶的帳戶被凍結,代表銀行端已經認定這個帳戶涉及異常金流,在聯徵紀錄上會有明確的警示註記。

- 帳戶功能凍結

這是最物理性的障礙。紓困貸款核准後,錢必須匯入申請人名下的帳戶。

警示戶的帳戶被凍結,錢根本匯不進去,銀行系統這關就過不了。

- 聯徵中心註記

銀行在撥款前一定會查聯徵。

只要上面掛著「警示帳戶」的紅字,對銀行來說就是極高風險客群,基於法規與風控,銀行絕對不會放款。

對銀行來說,這等於是最高等級的信用風險標記,不只信用分數會受到嚴重影響,甚至根本不會進入審核流程——系統看到警示註記就會自動退件。

你的條件無論再好,只要有警示戶的註記,銀行的審核機制就不會過。

政府紓困貸款有哪些?警示戶分別卡在哪一關?

政府推出過的紓困貸款方案不少,每一種的條件都不同,但對警示戶來說,結果都是一樣辦不了。

勞保紓困貸款

每年年初(農曆年前)都會開辦的政府貸款方案,由勞動部勞工保險局主辦,透過土地銀行放款。

以 2026 年的最新方案為例,申請條件包含:

- 生活困難需要紓困

- 勞工保險年資合計滿 15 年

- 無欠繳勞保費或滯納金

- 未曾借貸勞保紓困貸款,或已繳清貸款本金及利息

光是「勞保年資滿 15 年」這一條就已經刷掉大量申請者——假設 25 歲開始工作,要到 40 歲才符合資格。

再加上銀行放款一定會查聯徵,警示戶在這一步就會被擋下來。

青年創業及啟動金貸款

這是經濟部中小及新創企業署推出的貸款方案,針對 18 至 45 歲有創業計畫的青年,最高可貸到新臺幣 200 萬元。

申請條件要求提出創業計畫書、完成創業課程,並且由銀行進行信用審核。

這是商用貸款,對信用分數的要求比普通信貸更嚴格,聯徵紀錄是必查項目,警示戶同樣無法通過。

而且這個方案要求申請人有明確的創業事實,光是準備文件的門檻就不低,普通狀況都不好申請。

疫後特別條例相關紓困貸款

COVID-19 疫情期間,政府曾推出多項紓困貸款,包含勞工紓困貸款(每人最高 10 萬元)、中小企業紓困貸款等,當時的條件沒有像現在會卡人十五年年資。

但是這些方案大多已經停止受理,即使有少數仍在延續名稱的專案(例如勞保紓困貸款),同樣需要透過銀行審核信用紀錄。

如果你是在疫情期間被列為警示戶,想回頭申請這類方案,基本上已經來不及了。

其他政府紓困方案總整理

這些方案的共通點是都需要經過銀行或信用合作社的信用審核。

只要帳戶被列為警示戶,聯徵紀錄上有註記,就無法通過審核。

警示戶辦不了紓困貸款,還有什麼替代方案?

警示戶無法通過政府或銀行的任何貸款,除非他哪天出了個政府專案警示戶貸款,由政府當擔保人跟銀行背書(例如學貸)——但目前沒有,未來出現機率也不高。

既然正規的銀行路走不通,想借錢周轉,就只能轉向民間合法的融資管道。

民間機構看重的是你的還款能力(薪資),而不是帳戶身份。

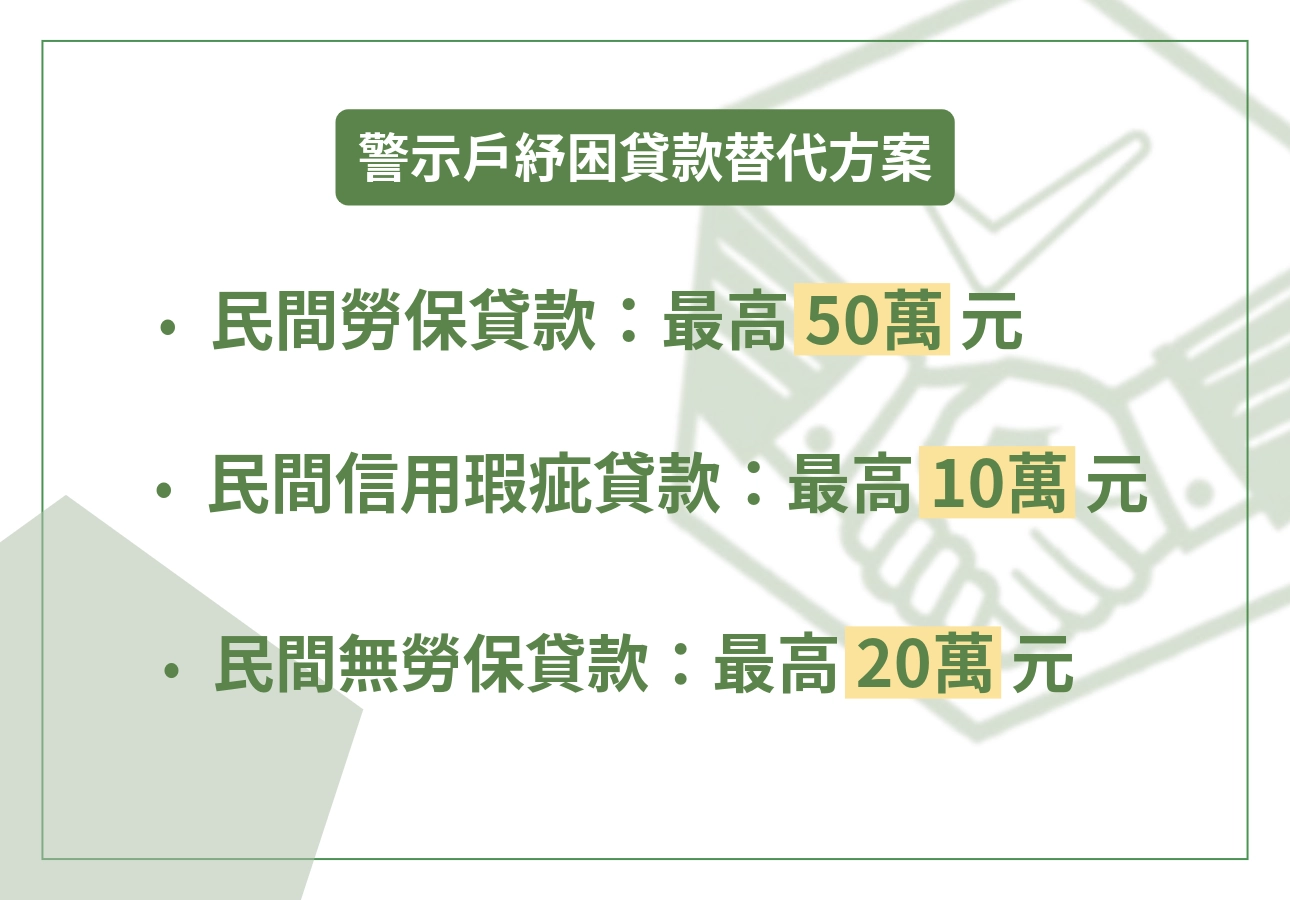

民間勞保貸款

最高可貸到 50 萬元,只要有勞保就可以申請,不需要薪轉證明。

如果你雖然是警示戶,但目前有一份穩定的工作,且有勞保薪轉,這是你過件率最高的選擇。

相較於政府紓困貸款動輒要求 15 年勞保年資,民間勞保貸款的門檻低很多,重點是看你目前的還款能力,而不是過去的信用紀錄。

民間信用瑕疵貸款

最高可貸到 10 萬元,同樣只需要有勞保,沒有薪轉也可以。

如果不只警示戶,你之前可能還有遲繳、卡債等問題,這類貸款是專門針對「信用分數不及格」的人設計的。

雖然利率會比銀行高,但能解決燃眉之急。

適合不只是警示戶、還有其他信用瑕疵(例如卡債、遲繳紀錄)的申請者。

即使信用條件複雜,民間借貸會根據整體財務狀況評估,不會因為單一項目就直接退件。

民間無勞保貸款

最高可貸到 20 萬元,適合沒有勞保的人,例如剛創業還沒登記、只有保健保、或是做日薪工作的情況。

如果你是領現金、做工、擺攤,沒有勞保證明的人,這類方案審核最寬鬆,但相對的利率會比較高,且要特別注意借貸的詐騙風險。

合法民間借貸的利率會低於年利率 16%,超過這個數字就要特別注意。

三種方案怎麼選?簡單比較表

警示戶轉向民間借貸時最容易踩的 4 個坑

辦不了政府紓困、急著用錢——這個狀態是最容易做出錯誤決定的時候,也最容易被詐騙集團或高利貸盯上。

急著用錢就跳過合約確認

不要因為對方說「馬上匯款」就什麼都簽!

很多合約裡藏著高額手續費或不合理的違約金,簽字前一定要看清楚借貸金額和實拿金額是否一致。

越急越要慢下來看合約!利率多少、還款期數幾期、總共要還多少錢——這三個地方一定要確認清楚。

有些不良業者會故意把合約寫得模糊,或是用話術帶過關鍵條件,等你簽了才發現跟當初說的不一樣。

不懂的地方就問,問了覺得不對就換一間,反正市面上那麼多間借貸業者,幹嘛要挑一間可疑的耗時間?

被「保證過件」話術吸引

正規貸款沒有 100% 過件這回事。

跟你說「保證過件」、「來就借」的,通常不是高利貸,就是詐騙集團想騙你的證件去開更多人頭戶。

沒有任何一間合法的借貸公司可以「保證」過件,因為貸款一定需要經過審核評估。

今天如果你碰到一個只知道名字但不熟的朋友,要跟你借 50 元加油,你可能會借他——但如果他要借 5 萬元呢?肯定是要打聽背景、確認用途、評估風險吧?

如果有業者在你還沒提供任何資料的情況下就說可以過,這不是服務好,是話術。

合法業者會先了解你的狀況,再告訴你可不可以辦、大概能貸多少、利息可能怎麼算。

搞不清楚月利率和年利率的差別

民間借貸習慣講「月息」,銀行講「年息」。

- 銀行年利率 3% = 借 1 萬一年利息 300 元。

- 民間月利率 3% = 年利率 36%。

這是最常被混淆的陷阱,金管會現在也要求民間借款業者都要換算成年利率,不可以用月利率或月息讓人家覺得很便宜。

合法的民間借貸年利率不會超過 16%,看到超過這個數字就要警覺。

就算是他算月息好了,16 / 12 = 1.33 %,月利率超過 1.33 %就違法。

把證件交給對方抵押

絕對不能把身分證正本、存摺、提款卡交給對方。

不論對方說要審核還是要做擔保都一樣,除非他是當著你的面確認證件,或是當著你的面拿去印表機列印。

任何合法的貸款都不會要求你抵押身分證、健保卡或其他實體證件。

抵押證件借貸是違法行為,騙到手的人跟交出去的人都違法。

如果對方要求你把證件「暫時放在他那邊」作為擔保,請立刻離開,並撥打 165 反詐騙專線。

證件只需要提供影本做身分確認,而且你可以在影本上註明「僅供 ○○ 貸款申請使用」。

警示戶紓困貸款 FAQ

紓困貸款跟一般民間貸款利率差多少?

政府紓困貸款的利率通常很低,以 2025 年勞保紓困貸款為例,年利率大約在 1.4% 左右,其他貸款部分落在 2.5 %以內居多。

民間貸款的利率會比較高,但合法的民間借貸年利率上限是 16%,實際利率會根據個人條件(工作穩定度、財力證明、還款能力)調整,不一定會到上限。

兩者的利率確實有差距,但對警示戶來說,政府紓困貸款根本辦不了,能夠合法借到錢、解決當下的問題才是重點。

警示戶解除後可以回頭辦政府紓困嗎?

可以,但要看時機和條件。

警示戶解除之後,聯徵紀錄上的警示註記會消除,聯徵中心通常還會有 2 到 3 年的「揭露期」(俗稱留底)。

信用分數不會立刻恢復,需要像信用小白一樣重新培養,只有持續保持良好的信用行為(按時繳款、不過度借貸),信用分數才會慢慢回升。

如果你的目標是解除警示後申辦政府紓困貸款,建議先向聯徵中心申請信用報告,確認分數是否已達到 600 分以上,再進行申請。

紓困貸款沒過會影響信用分數嗎?

以普通情況來說,向銀行申請貸款被退件,聯徵紀錄都會留下一筆「查詢紀錄」,短期內頻繁被查詢但都沒有成功撥款,會讓其他銀行認為你的資金管理出現危機,借錢給你就是把饅頭扔進水裡。

對警示戶來說的話,有那個帳戶狀態,本來銀行貸款就不會過,只是雪上加霜。

警示戶狀態未解除前,建議不要送任何銀行申請貸款。

另外要注意的是,向民間借款申貸不會留下聯徵紀錄,因為民間借款沒有調閱聯徵的權限。

配偶是警示戶,我可以辦紓困貸款嗎?

通常可以,因為紓困貸款大多是看個人的信用狀況,不會影響配偶的信用紀錄或貸款資格。

只要你本人的信用狀況正常、符合紓困貸款的申請條件,就可以正常申請。

除非該貸款需要配偶作保(極少見)才可能有影響。

但如果你的帳戶曾經跟配偶的警示帳戶有過大額轉帳往來,銀行在審核時可能會多做一些確認。

建議申請前先自行調閱聯徵報告,確認自己的信用紀錄沒有受到影響。