臺灣銀行就學貸款申請流程步驟

就學貸款由銀行直接撥給學校,因此申請時只需填寫金額、個人資料,跑銀行對保、到學校繳交資料就可以了,後續金流跟彙整財政部的步驟會由學校代為處理!

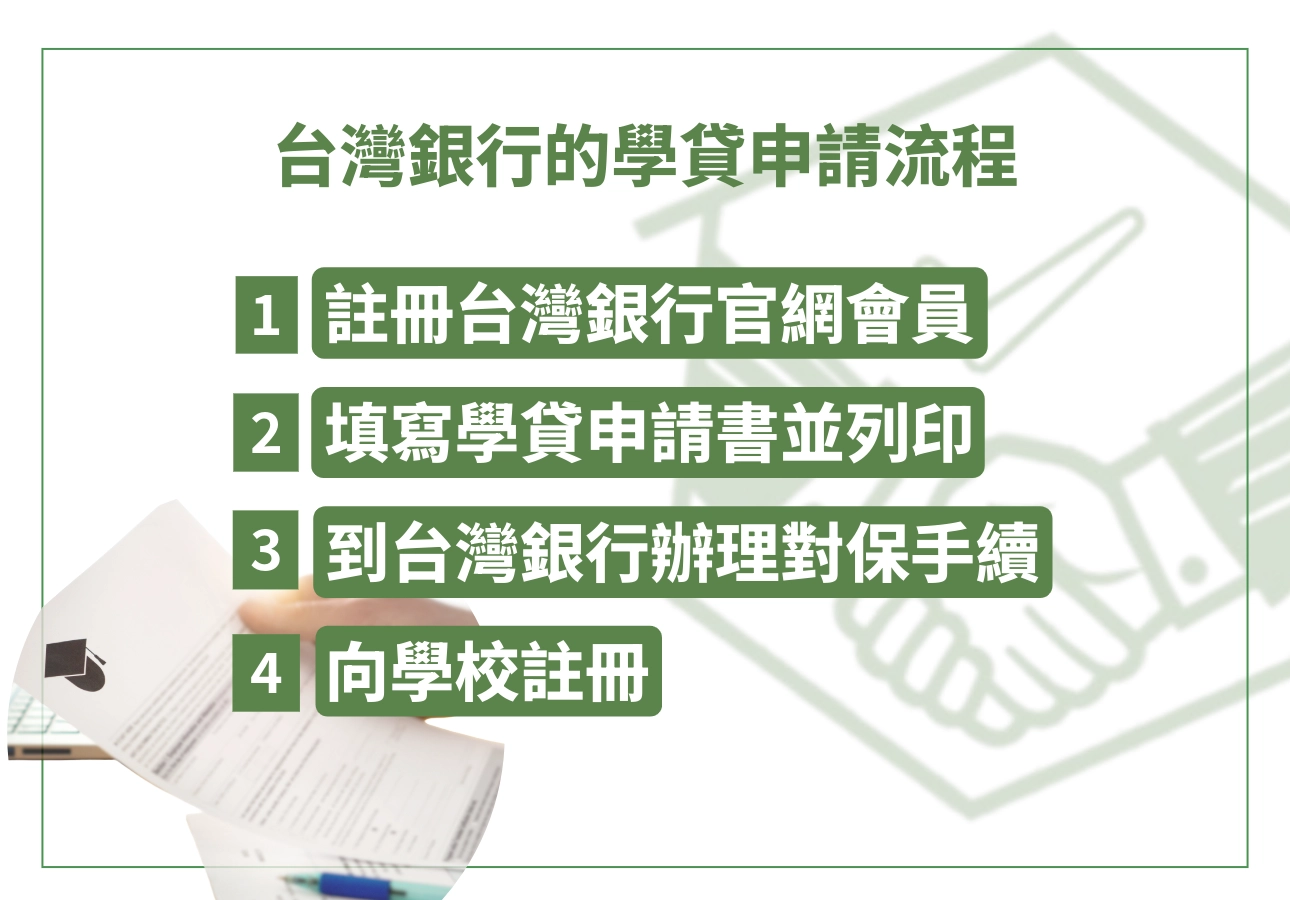

初次申請就學貸款只要 3 步驟

- 在臺灣銀行就學貸款入口網註冊新會員

要注意!臺灣銀行跟臺灣銀行就學貸款入口網,是不同的網站喔!

學姊這邊提醒大家,由於就學貸款後續升新學期時也要申辦,幾乎是半年才一次,密碼很容易就會忘記!

一定要抄好或用加密的訊息紀錄,如果輸錯密碼太多次就會被凍結網銀,要辦理新學期的就學貸款,就要再親自跑一次銀行了。

填寫就學貸款申請書,並列印下來

通常家裡沒有印表機,如果家附近沒有影印店,也可以用 USB 或雲端上傳文件,到各大便利商店列印。

7-11上傳雲端、全家上傳雲端、萊爾富上傳雲端,這些都是全台各地都有的列印服務!即使 PDF 加密,IBON 也可以輸入密碼打開,不用擔心到場才發現還要回家轉檔。

小編的就學貸款頁面|臺灣銀行 - 到臺灣銀行辦理對保手續

最多人想知道的問題就是「一定要父母都陪同嗎」?其實不一定喔!

以前是規定必須雙方父母都到場,但這種規定對單親家庭的孩子來說太不友善,於是〈 高級中等以上學校學生就學貸款辦法〉就將規定細修,如果父母已經離婚,且監護權僅在一方身上,只要其中一位到場即可!

未成年學生:改由法定代理人 1 人或適當之成年人 1 人擔任保證人——然而仍需全體法定代理人到場對保。

(若父母沒有離婚,或離婚後持共同監護權,仍需雙方到場;其餘困難情況依各間銀行自主審核、判斷)

已成年學生:適當之成年人 1 人擔任保證人,若有配偶也正借就學貸款,不得雙方互保。

(民國 94 年後出生,滿18歲即成年)

對銀行來說,貸款就是貸款、對保就是對保,雖然學貸是政府的政策貸款,但仍會考慮放款風險,

尤其當保證人不是父母,該保證人須無信用不良紀錄,且要另外檢附財力證明文件(例如最近半年的薪轉證明紀錄),證明自己有能力做保人。

- 向學校註冊

持著就學貸款申請的對保單、學雜費明細,到學校的註冊組(日間部跟夜間部通常會分開)遞交資料。

學雜費明細根據各間學校不同,通常在學校的就學貸款專區或註冊組可以找到!

也有註冊組會提供現場列印,但建議可以的話還是自己先印好,以免排隊落落長。

學校會在彙整資料申請後提交財政部,查核學生家庭年收入,若資格條件不符合,會通知學生補繳學費與學雜費,記得要請學校協助註銷貸款。

新學期時申請就學貸款

第一次辦理就學貸款時需要現場跑銀行,但如果之後新學期要續借貸款,只需要線上申貸就可以了喔!

就學貸款不是一次申請四年份,因為每個學期的學雜費明細不一定一樣,所以每學期都要重新按照以下步驟操作:

- 登入臺灣銀行就學貸款入口網

- 確認對保單內容

狀況無異動(例如家庭關係),就直接按下一頁、下下一頁……到最後,就可以儲存保證書的 pdf 檔,出門列印囉。

若有異動記得調整內容,並向銀行確認更動的內容,尤其是連帶保證人的更動,一定要新連帶保證人的身分證、印章及戶籍資料,到銀行重簽借據。

- 列印後連同學雜費明細交給學校註冊組

三大銀行學貸的申請時間

- 台灣銀行

上學期:8/1 ~ 9/30

下學期:1/5 ~ 2 月底(年假前)

- 富邦銀行(僅實踐台北校區、中國科大台北校區、陽明台北校區)

上學期:8/1 ~ 9/30

下學期:1/15 ~ 2 月底(年假前)

- 高雄銀行

上學期:8/1 ~ 9/30

下學期:1/15 ~ 2 月底(年假前)

就學貸款申請的資格與條件

| 分類 | 白話解釋 |

|---|---|

| 申請資格 | 必須是有戶籍的中華民國國民,並且就讀國內公私立高中、大專院校以上的正式在學學生(有學籍、有固定修業年限)。 |

| 家庭所得 | 學生與父母(或監護人、配偶)的家庭年所得總額需在 120萬元以下。

|

| 國籍與戶籍 | 學生與連帶保證人必須有中華民國國籍與戶籍。若是駐外公務員子女,在國外出生、還沒設戶籍,可以先用居留證及護照申請。 |

| 其他補助資格 | 申請的學生不能已經申請「全部公費」或「全部學雜費減免」(二度翻譯:就不需要付錢,幹嘛還要貸款), 也不能同時拿其他政府提供的無息助學貸款。 ※如果只是「部分減免、部分補助」,仍可以針對需要負擔的差額申請貸款。 |

| 信用狀況 | 學生若處於「債務協商」,但沒有在臺灣銀行留下不良紀錄,仍可申請貸款或延後繳款。 ※如果已經進入「更生、清算」階段,就不能再申請新的就學貸款,也不能申請延後繳款。 |

如果你真的很不確定,可以先申請就學貸款,沒過也沒有損失,不會影響信用分數。

就學貸款可貸款額度

- 高中職: 50 萬

- 大專校院、碩博士、學士後學程:100 萬

- 大學醫學系:150 萬

就學貸款是由銀行直接撥款給學校,所以是無法多申請一點錢來給自己用的喔!

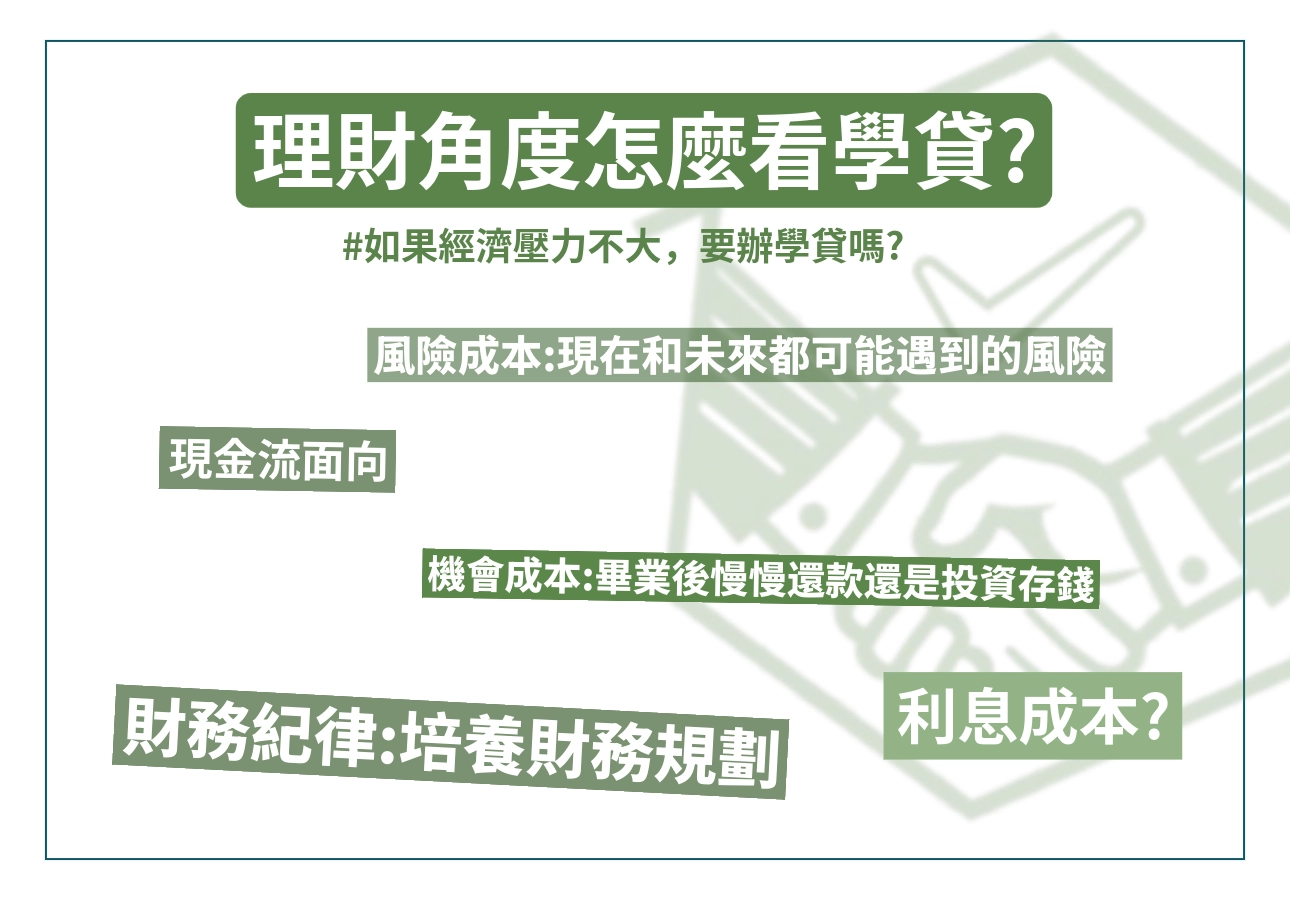

從理財角度看就學貸款的好處與缺點

讓小編帶你從理財角度,一起來看就學貸款的好處與缺點!

| 面向 | 好處(理財優勢) | 缺點(理財風險) |

|---|---|---|

| 現金流管理 | 在學期間不用繳學費,家庭壓力降低! 可以把錢留給生活支出,或是用來投資自己(證照學費、零股或定存) | 畢業後每個月都要還款,變成固定支出,1 ~ 2 年內需要有穩定工作才能生活 |

| 利息成本 | 家庭所得如果未達門檻,利息全額由政府補貼,幾乎等於「無息貸款」 即使需要自付部分利息,利率仍然比信用貸款低很多! | 如果超過家庭年所得門檻(總收入/人數>148 萬), 利息全由學生自負,長期下來,再優惠也可能需要數萬元 |

| 機會成本 | 先透過政府輔助完成學業,等畢業後進入職場,有更高收入再慢慢還款 | 畢業初期薪水有限,若背債過高,可能會錯失存錢、投資的黃金時間 |

| 財務紀律 | 強迫規律還款,可以培養財務規劃與紀律,雖然有學貸仍屬信用小白, 但還學貸仍能建立良好的信用紀錄,未來辦理房貸、信貸有幫助 | 若無法按時還款,會留下信用瑕疵,影響未來金融信用 |

| 風險彈性 | 若家庭突發支出時,不用同時面臨要一次付清大筆學費的困境 | 碰到退學/休學/出國,就需提前一次還清,容易打亂理財計畫 |

就學貸款仍屬貸款,但也可以視為一種「低利率、長期分期」的資金理財工具。

如果善用在學期間省下來的學費,把錢投資在自己身上,提高能力、畢業後回收報酬率也會跟著提高。

比較少人提及的是「越年輕大腦活性越好」,學習當然永遠都不嫌晚,但越早累積技能經驗值,對自己就越有利。

但如果沒有規劃還款計畫,或是短期內沒有找到工作,畢業後背債壓力就會跟著水漲船高,不僅存不了錢,也會增加初期投資理財的困難度。

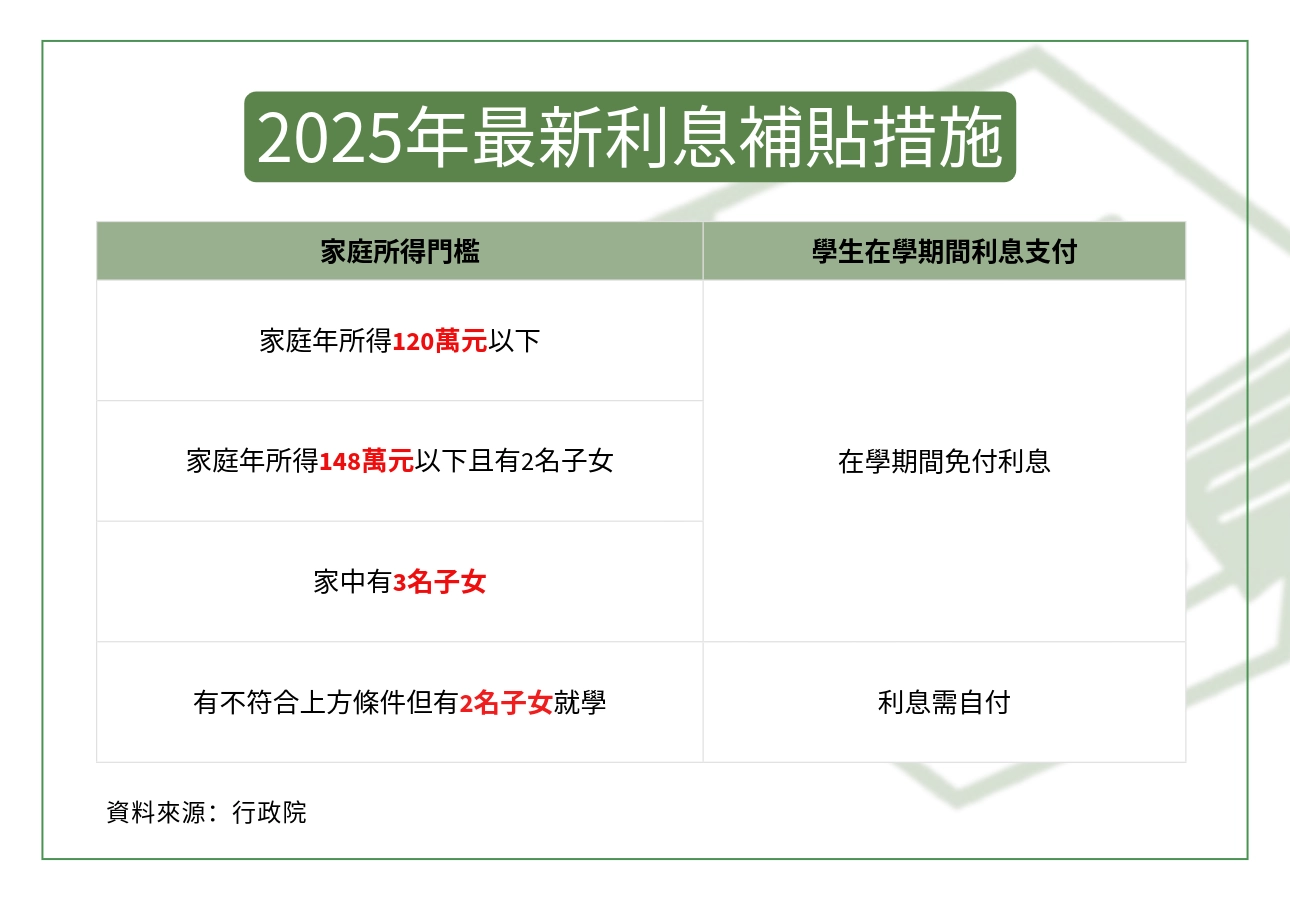

教學貸款利息怎麼算?要怎麼還?

| 家庭年所得 / 總人數 | 1人(只有學生本人) | 2人(+1兄弟姊妹/子女) | 3人(+2兄弟姊妹/子女) | 利息負擔規則 | 還款方式 |

|---|---|---|---|---|---|

| 未達120萬 | 在學期間,由政府全額負擔利息 | 在學期間利息全由政府負擔; 畢業/退役滿1年後,利息改由學生自行繳付 | 88學年度後:所有貸款合併,依「年金法」按月攤還(每學期貸1年期,8學期=8年=96期) 87學年度前:每學期各自獨立,每半年繳一次 | ||

| 120萬~148萬 | 不可申貸 | 在學期間,由政府全額負擔利息 | 在學期間利息全由政府負擔; 畢業/退役滿1年後,利息改由學生自行繳付 | 同上 | |

| 超過148萬 | 不可申貸 | 在學期間,利息由學生負擔 | 在學期間,由政府全額負擔利息 | 若為2人:在學期間利息全由學生負擔, 畢業後仍由學生自行繳付 若為3人:在學期間利息全由政府負擔; 畢業/退役滿1年後,利息改由學生自行繳付 | 同上 |

要注意!政府只有輔助在學期間的利息喔,一但畢業,銀行就會開始算錢錢了!

臺灣銀行利率公式:郵局一年期儲蓄存款機動利率 + 0.15% 浮動利息。

臺灣銀行就學貸款可以分幾期?

每申請 1 學期的就學貸款,可以分 12 期還,換句話說,如果讀滿 4 年,4 年 x 2學期(上、下學期)x 12 期 = 可以分到 96 期!

從畢業後到還款,還有 1 整年的緩衝時間,讓你有時間存錢跟找工作,換句話說——

就學貸款就是讓你讀 4 年,畢業 1 年後享有 96期、 1.775 %年利率的超優惠政策性貸款!

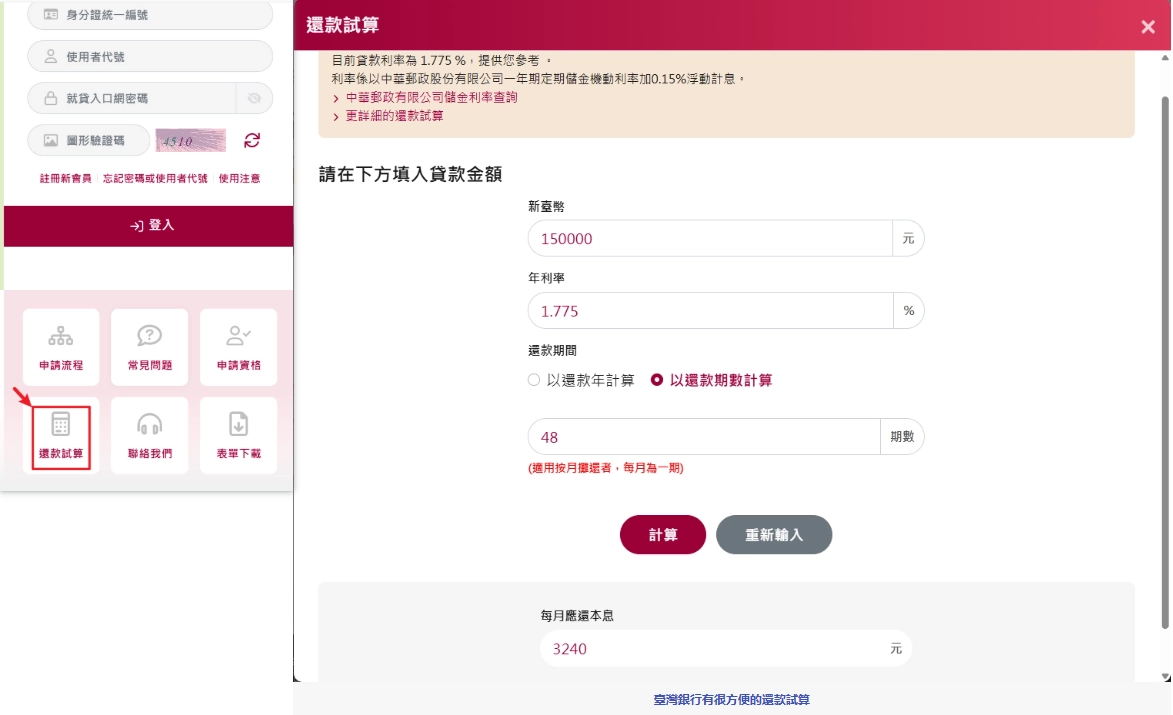

臺灣銀行就學貸款每個月要繳多少?還款試算工具操作示範

你跟小編一樣看到年利率就頭痛嗎?沒關係,臺灣銀行就學貸款入口網的頁面,就有提供還款試算功能!

由於每個人的學費都不一樣,小編就不舉例了,以下示範還款試算工具操作!

從小編標紅框的地方點下去之後,就會像圖片右方這樣出現貸款試算,因為每個學校、每個科系跟減免金額都不同,個人減免條件也不同,可以透過這種方式簡單估算自己每月要繳的貸款金額!

就學貸款還款時間

| 申請學貸的身份 | 開始還學貸的時間 | 還學貸的方式 |

|---|---|---|

| 一般學生、教育實習、 義務兵役/替代役、退學、休學 | 畢業、實習期滿、服兵役、退學、休學滿 1 年的次日起開始還款 | 按月分期攤還本息 |

| 在職專班 | 畢業的隔天 | 按月分期攤還本息 |

| 出國留學/定居/就業 | 在出國前就要償還 | 一次清償 |

注意!特別注意!就學貸款不是「免費給你錢」,而是政府輔助的低利率貸款方案,因此一定要按時清繳,避免貸款遲繳造成的信用危害喔!

小編提醒大家:信用分數平常可能用不到,但出社會後真的超、重、要!

不要想說以後也不會買車買房,等需要貸款的時候,發現信用分數不達標就會追悔莫及……

甚至如果以後還有進修打算(幾十年後的事情誰知道呢?),可能臺灣銀行也會因為以前沒有按時繳款,就不貸款給你了!

就學貸款FAQ

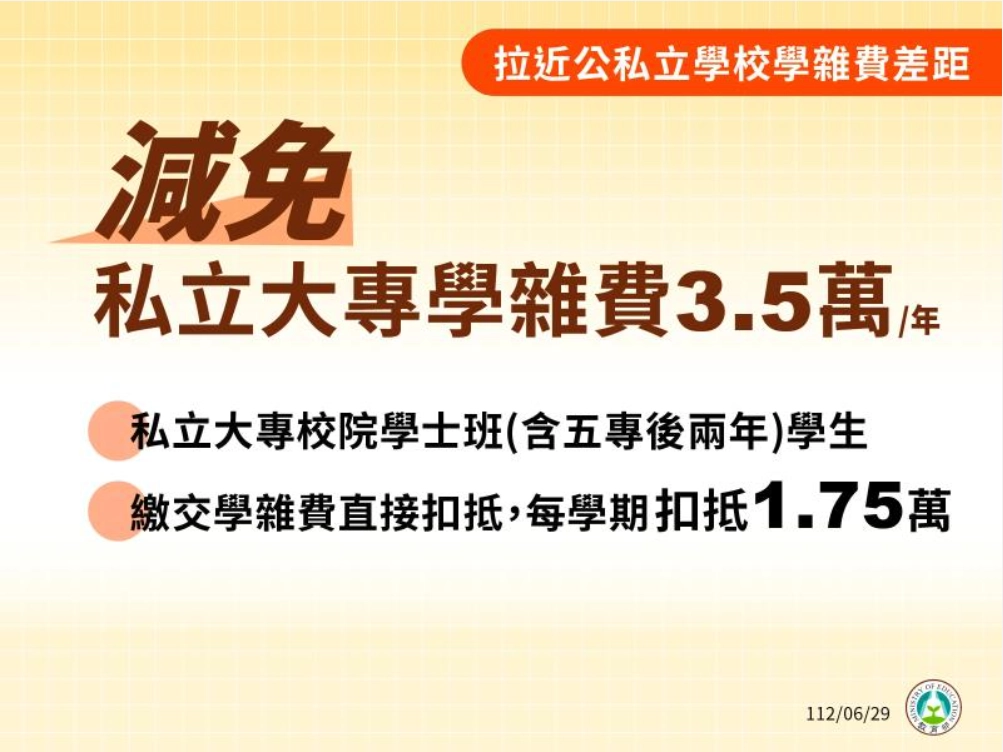

私立大專院校有輔助減免嗎?是直接扣學費嗎?

從民國 112 年起,政府就對私立大專院校學生有「學雜費減免、補助」方案!

會在學校給的雜費明細單上直接扣抵,學生只需繳剩下的金額,或用剩下的金額申請就學貸款,超方便、不用自己算。

申請學貸有比直接繳清學費好嗎?

這點就見仁見智,每個新生剛入大學,碰到最大的問題就是「我到底要不要辦就學貸款」?

認為申請學貸比較好的人:可以在就學期間降低家庭負擔,或是把這筆錢視為投資資金,像是把這筆錢先拿去投資理財,或是用在自我進修……等等,重點放在未來的投資報酬率上。

認為申請學貸就是負債的人:利息再低也是利息,能一次還清就還清,或是擔心畢業後工作不穩定、無積蓄,如果找不到工作還要背學貸,跑銀行申請延期也很麻煩,重點放在未來的風險管理上。

不過提到利息,有一點值得提的是,學貸是因為有政府輔助,利率才能這麼低!

即使是銀行貸款,年利率通常也有 6 % ~ 12 %(根據個人申貸條件而訂),除非是條件超好或公務員身份,才可能降到 2.5 % ~ 3.5 %,由此可以對比得知:就學貸款真的是非常實惠的信用貸款了。

申請學貸就可以擺脫信用小白身份了嗎?

不能耶。

學貸雖然是信用貸款,但由於是政府的政策性貸款,申貸條件幾乎不看個人財力(只看家庭所得),對銀行來說並不構成有力條件,也不影響信用評分。

雖然申請不會擺脫信用小白身份,但按時還款可以增加信用評分,反之如果延遲繳納或拖欠不處理,就會大幅降低信用評分喔!

順帶一提,還款時如果是申請臺灣銀行帳戶自動扣繳,且裡面有一定的存款(避免變成睡眠戶),有可能在未來申請臺灣銀行的信用貸款時,能有比較好的審核條件(=該銀行的老客戶)。

如果正在前置協商,可以申請學貸嗎?

可以!

如果是前置協商,而不是債務更生或清算階段,都可以申請臺灣銀行的就學貸款!

順帶一提,如果是第二次申請(可能曾經肄業、出社會後補上大學),必須要前面那期已經還清、無不良拖欠紀錄喔!

學貸不還會影響聯徵紀錄嗎?

會!

雖然政府輔助了就學期間的利息,但就學貸款本質上仍是貸款,如果不還款的話銀行將以拖欠貸款的流程下去跑,不只會影響到信貸審核率,連日常生活都可能會牽涉到喔!

像是申辦信用卡、保險業務……至會影響到就業,像是銀行業或金融業就會要求聯徵分數,如果有困難的話,記得一定要提前告知銀行,申請就學貸款延期繳納!