勞保貸款是什麼?勞保貸款適合誰?

「勞保貸款」指的是以勞工保險身份作為申請條件的貸款方式,不過勞保貸款會有以下兩種情況:

- 政府提供的「勞工紓困貸款」或「勞工紓困貸款專案」

- 民間貸款業者以有勞保身分者為低風險客群,推出的勞保證明型貸款方案

勞保貸款適合誰?

- 有固定工作、具勞保身分者(含正職、派遣、工廠、門市人員等)

- 信用普通但想申請較低利率貸款者

- 想申辦免保人、無抵押貸款但收入證明不足者

- 不符合銀行正規信貸條件,但有穩定繳保紀錄者

- 剛轉職、年資不久但薪資有入帳者

銀行勞保貸款 vs 民間勞保貸款比較

| 項目 | 銀行勞保貸款(如政府紓困貸) | 民間勞保貸款 |

|---|---|---|

| ✅ 申請資格 | 須符合政府公告條件(如年收入限制) | 年滿20歲、具有效勞保身分 |

| 💰 可貸額度 | 約 10 萬元(依方案調整) | 約 1萬~20萬元(視個案條件) |

| 💸 利率範圍 | 約 1.5%~3%(政府補貼或優惠) | 約 12%~24%(年利率) |

| ⏳ 撥款速度 | 約 5~14 天 | 最快當日或1~3日內撥款 |

| 🧾 審核重點 | 年收、信用分數、是否領薪轉 | 勞保年資、在職證明、薪轉紀錄 |

| 🏷️ 還款期數 | 最長3年(36期) | 最常6~24期 |

| 💥 適合族群 | 有正常信用、有符合資格者 | 聯徵普通/信用瑕疵但有穩定工作者 |

| ⚠️ 注意事項 | 額度與資格受限、名額有限 | 須注意內扣息、合約條件、實拿金額等 |

- 勞保 ≠ 可貸款:雖然有勞保是門檻,但仍會審查聯徵、薪資、在職穩定性

- 民間公司推出的「勞保貸款」屬於商業貸款型產品,非政府補助,利率較高

- 若聯徵不良但有勞保、穩定收入,也有機會在民間平台過件,但須慎選合法立案業者,避免高利詐騙

那這樣「無勞保」也能貸款嗎?

即使沒有勞保,仍然有機會貸款,只需要滿足下列條件之一:

- 有固定薪資轉帳證明(如公司匯款、銀行流水帳)

- 有報稅紀錄(可提供所得清單或綜所稅報表)

- 有其他擔保資源(如保單、車子、不動產)

- 有配偶/家人可提供擔保(或共同借款)

- 有穩定經營之自營業收入(如行號營業登記)

- 願意提供財力佐證(存款、收入紀錄等)

銀行 vs 民間貸款(無勞保貸款)

| 項目 | 銀行貸款 | 民間貸款(無勞保方案) |

|---|---|---|

| 審核難度 | 高,需正式收入或報稅紀錄 | 審核彈性高,可用多種佐證資料 |

| 是否接受無勞保 | 少數銀行接受(需財力證明) | 多數民間機構提供此類方案 |

| 利率範圍(年) | 約 3%~10% | 約 12%~24%(依條件調整) |

| 撥款速度 | 約 5~14 天 | 最快當日或 1~3 天撥款 |

| 還款彈性 | 固定期數、等額本息 | 可談先息後本、自由期數 |

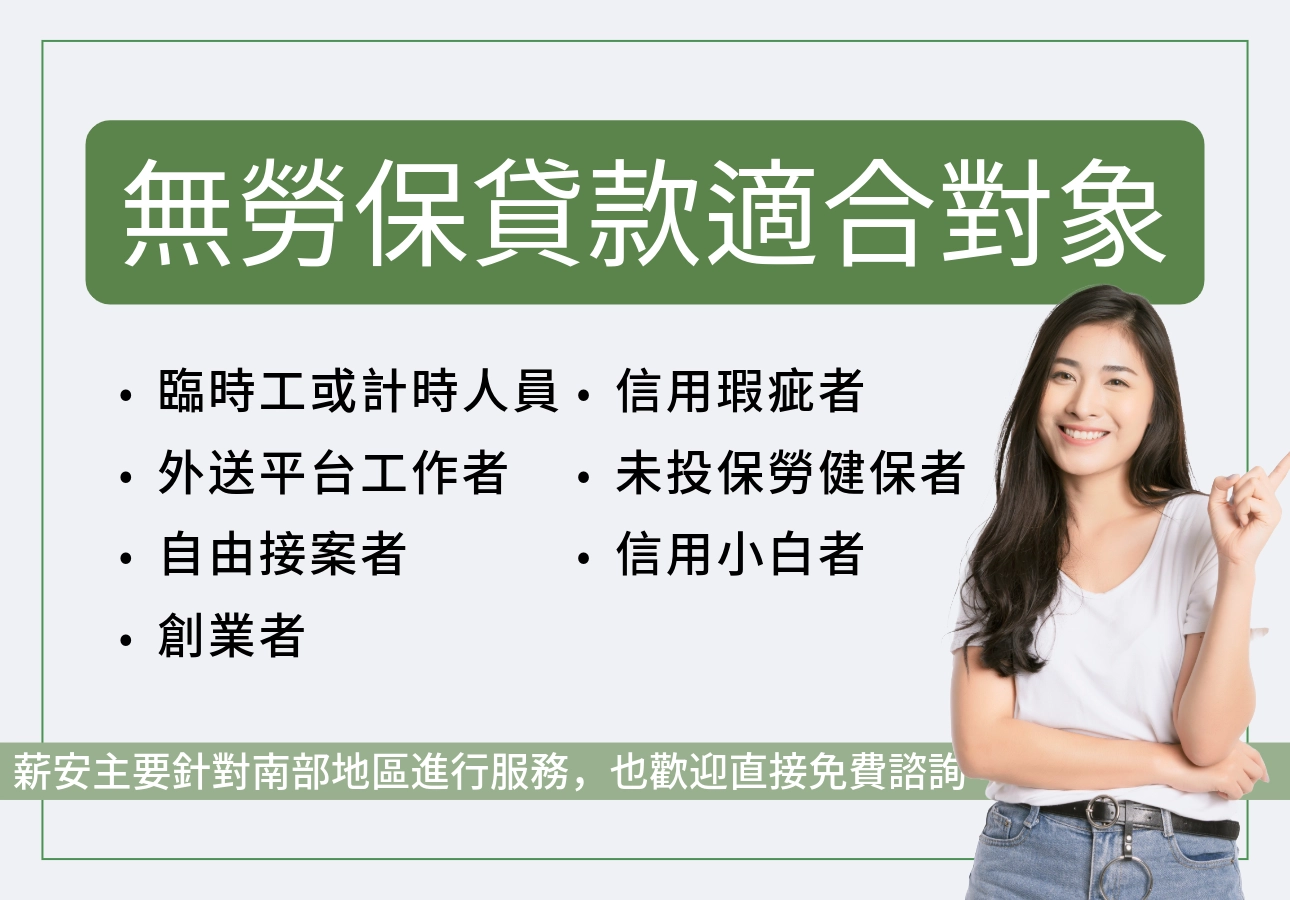

無勞保貸款適合誰?

- 臨時工/無勞保自由接案者

- 剛創業尚未設立公司者

- 傳統產業無保登記(如夜市攤販、水電師傅)

- 家庭主婦或代償家人負債者

- 信用正常但因職業無法勞保者

民間公司提供「沒勞保也可貸」方案,要注意:

1. 實際利率(有無內扣息)

2. 撥款前是否收取保證金(⚠️ 多為詐騙)

3. 簽約文件是否清楚、是否有立案