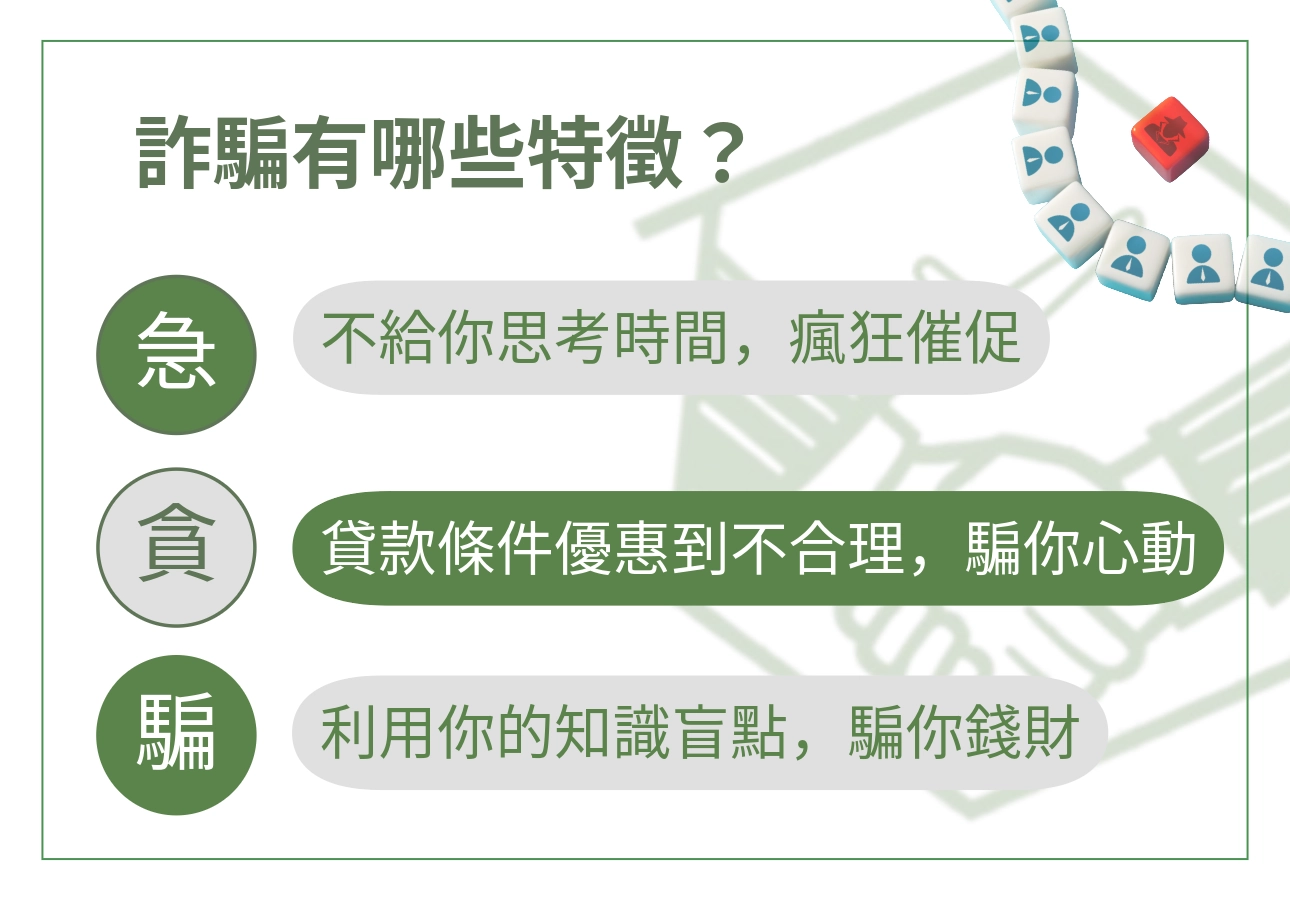

貸款詐騙有什麼特徵?牢記 3 大字訣避開貸款詐騙陷阱

貸款詐騙講究急、貪、騙三字,目的不外乎是騙錢或騙個資。

- 急(不給你思考時間,瘋狂催促)

為了讓詐騙對象沒有思考跟判斷時間,貸款詐騙會利用「今晚 12 點前」、「現在」、「明天以前」之類的時間詞,加強你的緊張跟恐懼,一旦失去思考能力就會落入圈套。

而且有些詐騙集團內部有 KPI ,為了達到業績不擇手段,甚至可能還會恐嚇詐騙對象,冒充銀行或法院、律師,威脅如果不乖乖配合就會導致信用報告破產、以後貸款貸不過等等。

- 貪(貸款條件優惠到不合理,騙你心動)

透過空口支票,開出低利率、高額度、免審核之類的貸款方案,並配上限時優惠或是「只有你才有」的口號,貸款詐騙讓你感到心動,最後落套。

對詐騙集團而言只是嘴皮子上下一動的事情,能開多優惠都是他們說了算,還不用負擔後續責任。

- 騙(利用你的知識盲點,騙你錢財)

利用資訊落差,蒙騙民眾落入不法陷阱,貸款詐騙像是仗著詐騙對象沒有貸款經驗,就事先收取各項高額手續費、代辦費,或是指著違法高利率說這已經優於市場價,甚至還有貸款詐騙要求抵押身分證、健保卡!

如果真的相信,最後不免會落入被當作人頭戶或肥羔羊的下場。

謹記以上三大口訣,在面對可疑人士與貸款詐騙的時候,如果他不給你思考時間、條件優惠到可疑(像是年利率 3% 可貸 100 萬、無需抵押品)、打著「業內都是這樣操作的」的口號——那就是詐騙集團!

拆解常見詐騙 8 大手法

- 一頁式網站

一頁式電商網站最近盛行,成為貸款詐騙的盛行之地,尤其在 FB 上常常可以看到廣告頁面,但是廣告人人可以投,怎麼判斷對方是不是有品質保證的商品?

尤其長輩們常常使用 FB 在吸收新訊,一看到優惠的商品就會想要購買。

例如筆者母親曾經說想買 999 元的假牙,假牙怎麼可能只要 999 元?

但即使已經告訴她這是貸款詐騙,她還是堅持要買,最後送來的是玩具塑膠假牙,而且還只有一顆牙齒。

破解方式:想要購買商品前,在網路上多方比較,了解商品大致的市價,並尋找有口碑的品牌,在正規的消費平台購買。

- 發送帶連結的簡訊、郵件

這些簡訊或郵件會傳一些特別奇怪的內容,主要是提供優惠,誘導加 Line 、點擊網站。

有時也會出現冒名詐騙簡訊,例如假裝是電信繳費單,繳完錢後卻發現電信帳單紋風不動,只有帳戶的餘額被扣掉;

或假裝是 LINE Pay 驗證,誘導消費者去點擊連結、輸入資料,然後盜用個資甚至盜刷信用卡。

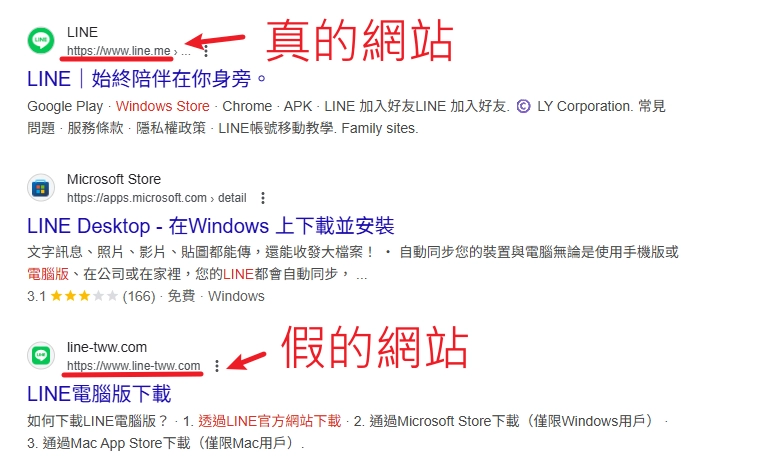

Line 最近甚至出現盜版網站,透過騙取下載程式盜用個資,請千萬注意:正版的 Line 的網域結尾是 Line.me。

建議都從官方網站 Line.me 下載程式

破解方式:如果要繳電信費用,可以自己用瀏覽器打開電信業者的線上繳費,或用官方 APP 進行繳款;

電子郵件請先檢查寄件者的名稱是不是官方帳號,真的官方帳號都會註冊自己的品牌名稱作為 ID 。

- 偽裝銀行專員或金融客服窗口

不肖人士冒充銀行專員,謊稱提供「專屬優惠貸款」、「內部低利專案」,透過這種貸款詐騙話術,來誘使有資金缺口的人申辦貸款。

但是只要當事人一交付個人資料、帳戶資訊,甚至預付保證金後,這些貸款詐騙集團就會迅速逃之溜溜、人間蒸發。

這就是典型的「套資料、騙錢財」詐術,又騙個資又騙錢。

破解方式:安裝 Who's call 這類偵測電話號碼的程式,或是請對方留下行員的識別編號,之後再撥打該銀行認證網站的客服電話(不是該行員提供的電話喔),向客服確認編號並線上轉接,建議避免回撥行員電話,以免行員也是個資被盜用的受害者,如果有申貸需求,透過線上客服或官網進行是最安全的。

- 解除分期付款(ATM)

貸款詐騙集團常冒充政府機關或購物平台的客服,透過電話謊稱詐騙對象帳戶有異常,像是最近如果有購買小魚乾,就會謊稱詐騙對象因為下單錯誤,一次購買了 20 多箱小魚乾,金額高達數萬元,需要緊急處理,然後引導貸款詐騙對象到 ATM 前處理帳戶問題。

實際上,他們透過語音指示操控詐騙對象來完成匯款,甚至設定轉帳、解除帳戶防護機制,存摺裡的錢就會在毫無警覺的狀況下流入詐騙集團手中。

乍聽之下會覺得誰會乖乖聽話,但根據警政署統計,民國 112 年 1月 到 5 月,詐欺案件發生數 13,363 件(有通報的喔),其中有 2,485 件就是 ATM 詐騙,而且主要受害者年齡多半低於 39 歲!

破解方式:立刻掛斷,確認自己的購物帳戶,或打 165 詐騙專線確認。

- 不合常理的話術低利率、高額度誘騙

「利率只要 1%,不查聯徵、無需財力證明,額度最高 200 萬、馬上撥款!」

這類話術常見於貸款詐騙廣告,特別針對急需資金的人。

以合法民間貸款的角度來說,不查聯徵、馬上撥款( 3 日內)這兩件事情是有可能的,但利率只要 1 %……連銀行都不會放出這種條件。

無論是民間貸款還是銀行,都會看財力證明,因為需要確認借款的人有沒有還款能力。

乍聽之下誘人,但是如果條件優渥到超越常理,十之八九就是貸款詐騙陷阱!

詐騙集團利用「不看信用分數」、「不看財力證明」的說詞套住詐騙對象,再藉由「保證金」、「手續費」等理由行騙,收取保證金後就走人。

破解方式:不要相信!如果缺資金,請尋找正當借款管道,像是銀行,也可以透過合法的民間借款,像是薪安貸。

- 合約偷藏陷阱

有些不肖業者提供看似正式的貸款合約,但條文中暗藏一堆文字遊戲跟不合理貸款詐騙條款!

如果受害者沒有詳細閱讀,就可能在不知情的狀況下,簽署有高額違約金、利息浮動的合約,甚至還會面臨把個人帳戶授權予第三方操作的可怕貸款詐騙風險。

破解方式:在簽署任何文件前,需要留意以下幾點:

☐有沒有清楚標出年利率以及還款期數,同時年利率不高於法定 16 %?

☐有沒有寫清楚手續費、或是其他費用的計算方式?

☐有沒有提供合約書可以帶回檢查確認?還是催促「當場簽約、當場繳費」?

- 假網站、假平台騙取個資

假的網站有分兩種:

一種是盜用知名品牌,包含偽造 LOGO 、只用一字之差混淆 Google 演算法;

另一種是製作假的網站,以貸款之實、行詐騙之名,透過填寫表單、騙取個資——如果不慎填到的是假銀行頁面,甚至可能會被貸款詐騙集團知道網銀密碼,他們會直接登進帳戶把錢領光光。

破解方式:確認網址是不是官方網域(如.gov.tw、.com.tw),並注意有沒有具備 HTTPS 的安全憑證。切記不要透過社團、Line 群或可疑簡訊辦理貸款。

- 冒充朋友或家人推薦貸款

有些貸款詐騙集團會假冒親友身分,或是盜取對方的社交帳號,接著在通訊軟體上傳送「這個貸款平台我最近有辦,給錢速度超快,你也可以試試看」之類的訊息,透過誘導信任感,增加詐騙成功機率。

如果受害者沒有察覺異狀,就有可能會在假親友推薦的平台中填寫個人資料,導致個資外洩或被騙錢。

破解方式:打電話給本人確認,是真的推薦這個平台?還是個資被盜用貸款詐騙?

貸款詐騙不只騙錢,如果變成人頭帳戶,也會面臨法律責任!

有些民眾不清楚變成人頭帳戶的危害,認為即使被盜取個資也不影響生活,不像錢財會遭受直接損失,但被視為人頭帳戶將會面臨許多嚴重問題!

為什麼會變成人頭帳戶?常見的受害原因

- 在借貸的時候,詐騙集團說要美化帳戶金流

謊稱請會計轉賬,並要求貸款詐騙對象提供提款卡、密碼,供其操作流程

- 在求職過程中,將帳戶資料交給他人。

貸款詐騙集團會以各種藉口要求提供帳戶資料,像是申請政府輔助、方便核發薪水等等。

正常的公司轉帳只需要帳號,不會要求提供密碼!

- 帳戶遺失、遭盜用

如果錢包不小心掉到地上,沒有發現,有可能就會被撿走做使用。

或是不慎點入貸款詐騙釣魚網站,結果就被盜用個資。

- 誤信詐騙集團所言,將沒有在用的閒置帳戶換錢

許多民眾誤信貸款詐騙集團,想說不會有危害,結果就將帳戶輕易賣給詐騙集團,面臨被逮捕、定罪的下場,甚至必須賠償詐騙全款給受害者。

變成人頭帳戶會怎樣?風險有這些

人頭帳戶有將近 96 %的高定罪率,即使沒有洗錢意圖,也會觸犯洗錢防制法,不僅自身信用嚴重受損,還需賠償受害者的損失。

- 被指控是幫助詐欺罪、洗錢罪

- 被列為警示戶

警示戶的帳戶資金全數被凍結,無法提款、轉帳、開戶,也無法透過銀行申請貸款。

等同如果身上沒有預留現金,將面臨嚴峻的生活困境。

- 多半需要全額賠償受害人損失

即使是被欺騙當人頭戶、被盜用個資,身為受害者——但仍需賠錢!

當前法院普遍認為:貸款詐騙集團之所以能行詐騙,人頭戶的「協助」,難逃其罪。

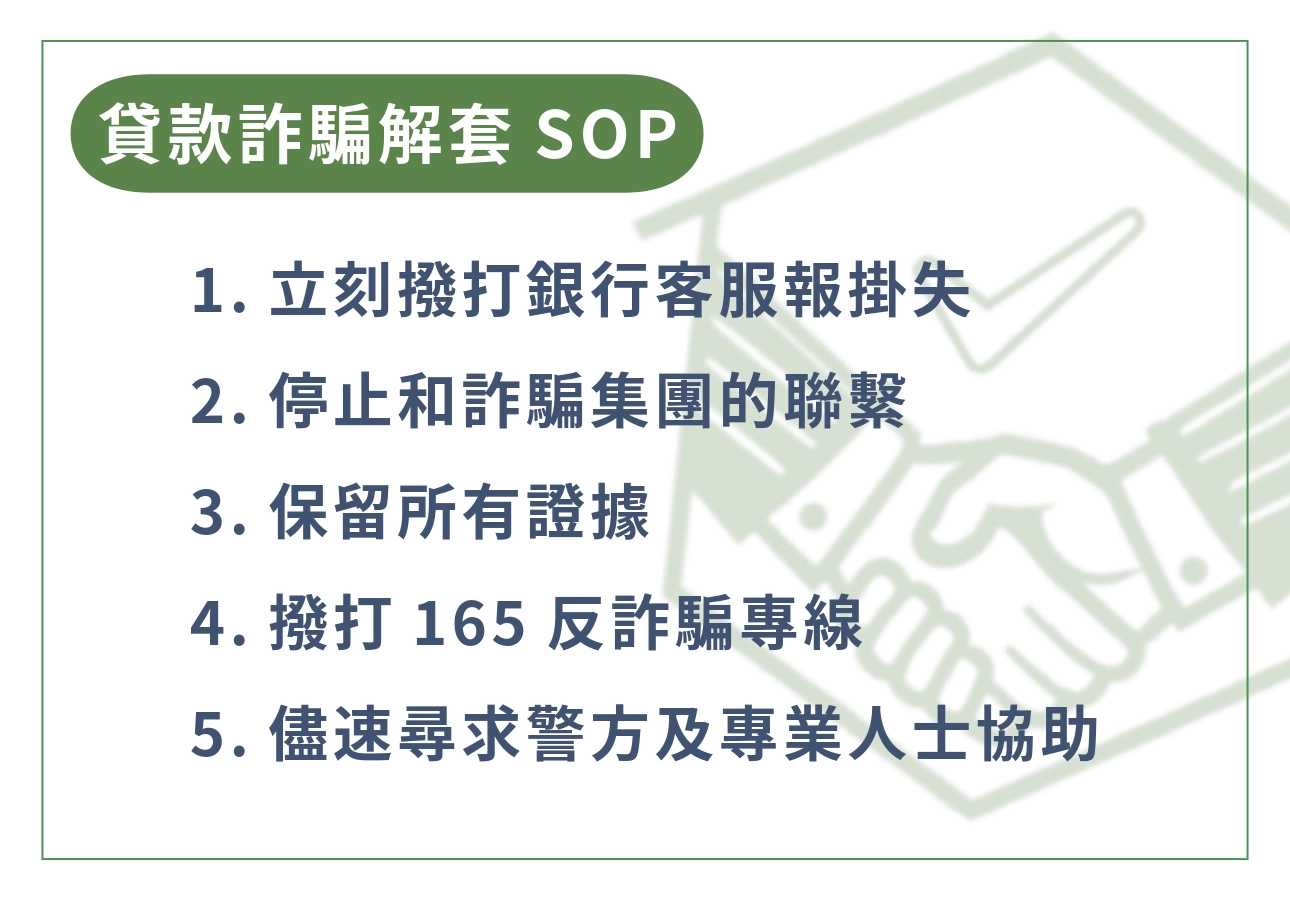

被貸款詐騙之後的解套流程

第一時間、立即自救|應對步驟與流程

- 立刻撥打銀行客服,掛失存摺、提款卡

趁還未被列為警示戶之前,趕緊將金流停止,以免被註記危險記號,如果不幸被註記為警示戶,需要盡快解除註記。

- 停止聯繫

立刻中斷跟貸款詐騙集團的聯繫,不要再讓他們的話術干擾你。

- 保留所有證據

別急著把對話紀錄刪除,有完整的內容才能處理後續。

- 撥打 165 反詐騙專線

撥打 165 反詐騙專線通報案情、說明情況,由專人協助進行後續查核與通報。

- 儘速尋求警方及專業的律師協助,或找台灣冤罪平反協會

詐騙涉及刑法第339條、民法第184條,如果涉及多人貸款詐騙也會觸犯民法第185條。

如果仍不幸變成人頭帳戶怎麼辦?會經歷哪些事件流程?

許多人誤以為被當人頭帳戶,只要與當事人和解就可以,但人頭帳戶是公訴罪,提告方是檢察官,受害者無法撤銷告訴。

當帳戶被列為警示戶,通常會按照以下流程發生,需要經歷長達半年至一年的時間處理:

- 銀行通知

會收到銀行或郵局通知已被列為警示戶,帳戶資金被凍結,無法使用

- 筆錄通知

接到警察局通知,需至警察局進行筆錄,提交證據

- 偵查庭通知

需要至法院出庭,通常需要 1 到 3 次不等。

附註一提,法院只有在平日有開,因此出庭時間如果碰見上班時段,都需要請假,不能不到,因此會負擔額外的薪資損失

- 起訴判決

法院將根據陳述和證據資料判斷結果,但根據過往案例來看,人頭帳戶已會被判決有罪

如果變成人頭戶,需立刻找律師協助處理,並蒐集證據降低罪責。

即使會面臨司法判決,仍要極力爭取減輕司法懲罰。

貸款詐騙常見Q&A

Q1、貸款年利率多少是合法的?

根據民法第 205 條規定,年利率不得超過 16 %。

一但超出這個金額,都屬於貸款詐騙或違法貸款。

Q2、有什麼情況可以把銀行帳號提供給別人?

只有在你確信對方是出自正當用途,例如公司轉帳、朋友匯款時可以提供。

如需貸款,請記得通過正當的銀行管道,或是尋找合法的民間借貸。

要是碰到可疑的資金流動或貸款詐騙,請立刻通報 165 詐騙專線,並且致電銀行停止帳戶活動,及時止損,避免受害。

Q3、怎麼分辨貸款是真的還是詐騙?

請記住貸款詐騙四不原則:

- 不交出網路銀行或提款卡密碼

- 不理會陌生帳號或簡訊的貸款廣告

- 不相信無條件核貸、保證絕對過件的誇大話術

- 不在來路不明的網站上面填寫個人資料

只要不符合以上原則,或是聽起來可疑,就有極高機率是貸款詐騙!

防人之心不可無,多持一顆防範的心,好過事後收爛攤子。

Q4、因為被貸款詐騙,不小心變成人頭戶,可以透過和解降輕罪責嗎?

通常如果有民事糾紛,會建議雙方和解,但人頭戶已涉及刑事糾紛,若和解反而可能意味承認罪責,建議說詞委由專業律師處理。

建議盡快尋找專業律師,請律師協助爭取緩起訴或是緩刑,避免留下前科。

Q5、被貸款詐騙,結果變成人頭戶!會被關多久?

若是初犯,不一定會被關。

法院會根據被告的過往紀錄綜合評量,根據刑法 339 條,最高可判處 5 年下有期徒刑。

但根據實務,由於被告沒有直接詐取錢財,通常初犯如果被關,會落在 6 個月以內。

沒有協助轉帳,單純只是被盜用帳戶,若被判決在 6 個月內,可以易科罰金。

如果協助轉帳,或有其他實際操作,通常會被判超過 6 個月,不可易科罰金。