信用瑕疵意思?信用瑕疵貸款適合誰?

「信用瑕疵」的意思是指一個人在使用信用卡、貸款、分期付款等金融服務時,曾出現違約、逾期、協商、呆帳等不良紀錄,導致個人信用紀錄出現「污點」,被視為「高風險借款人」。

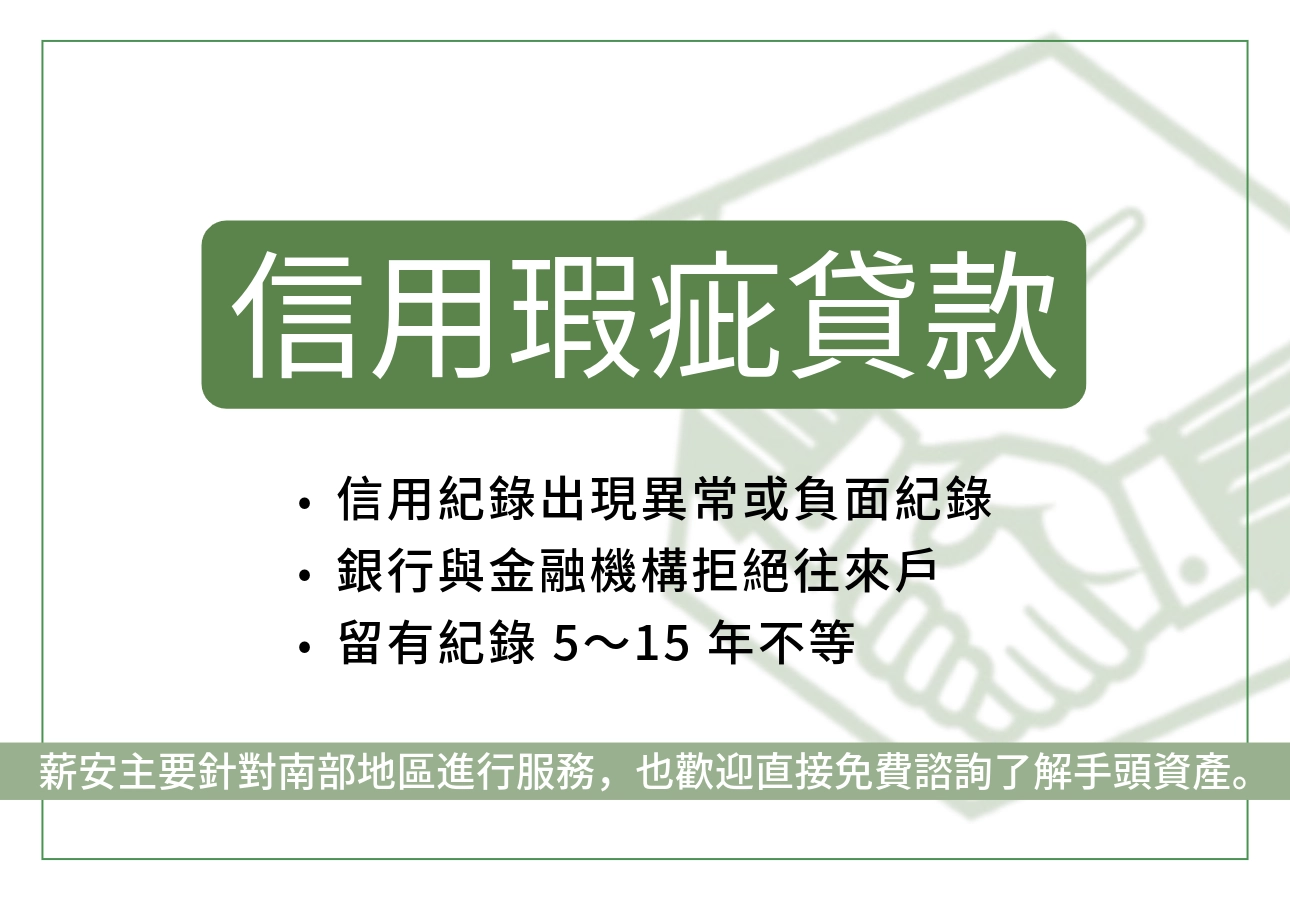

信用瑕疵 = 信用紀錄出現異常或負面紀錄,被聯徵中心(JCIC)註記,影響未來金融服務的申請。

常見的信用瑕疵情況:

| 狀況類型 | 說明 |

|---|---|

| 🔸 信用卡/貸款 逾期未繳 | 超過繳款日 30 天未還,即會被聯徵登記為「遲繳」 |

| 🔸 被銀行 停卡或強制結清 | 欠款太久,銀行主動停用你的信用卡或帳戶 |

| 🔸 提出 債務協商、整合方案 | 聯徵會被註記「協商中」或「清償中」 |

| 🔸 出現 呆帳或催收紀錄 | 長期未繳被轉為催收帳戶,或被銀行列為呆帳 |

| 🔸 法院強制執行、查封財產 | 進入法律程序,也會被記錄為重大信用瑕疵 |

信用瑕疵後果?

| 影響 | 說明 |

|---|---|

| 無法辦信用卡、貸款 | 銀行幾乎會拒絕任何信貸申請 |

| 利率提高 | 若仍能貸到款,利率會比一般人高 |

| 被拒租、求職受限 | 房東、金融業求職者會查聯徵資料 |

| 留有紀錄 5~15 年不等 | 視嚴重程度,協商為 5~7 年、呆帳可留至 15 年 |

信用瑕疵還可以貸款嗎?

也有些人是因為遇到詐騙的原因,才變成信用瑕疵,所以有些民間公司個別針對信用瑕疵去做貸款。

| 條件 | 說明 |

|---|---|

| 需有穩定收入 | 有薪轉、扣繳憑單、勞保紀錄、自營收入等皆可加分 |

| 銀行不太可能核貸 | 銀行會查看聯徵,信用瑕疵幾乎一定會被拒絕 |

| 可轉向民間貸款或融資公司 | 民間機構、融資平台提供「信用瑕疵貸款」服務 |

| 願意配合提供擔保品或聯保人 | 提高過件率,例如汽車、保單、不動產 |

信用瑕疵還是有辦法貸款,只是要挑選對的貸款公司。

信用瑕疵小額貸款

「信用瑕疵小額貸款」是針對聯徵分數偏低、曾有遲繳、協商或信用紀錄不佳者所提供的貸款方案。多數為民間融資公司承作,額度小、期數短,但門檻低、撥款快,是短期資金周轉的選擇之一。

信用瑕疵小額貸款介紹

| 項目 | 說明 |

|---|---|

| ✅ 貸款額度 | 通常落在 1萬~10萬元,最高不超過20萬 |

| 📈 利率範圍 | 年利率約 6%~16%,視申請人條件調整 |

| ⌛ 還款期數 | 通常為 3~12期,少數可延長至24期 |

| 🚀 撥款速度 | 文件齊全最快 當日撥款,通常 1~3 日內完成 |

| 📉 審核彈性 | 聯徵分數低、有協商紀錄者仍可申請;會看收入、保單、車產等佐證資料 |

| 🔐 擔保品需求 | 多數無需擔保品,但若條件不佳,有些公司可能要求提供聯保人/保單/機車抵押 |

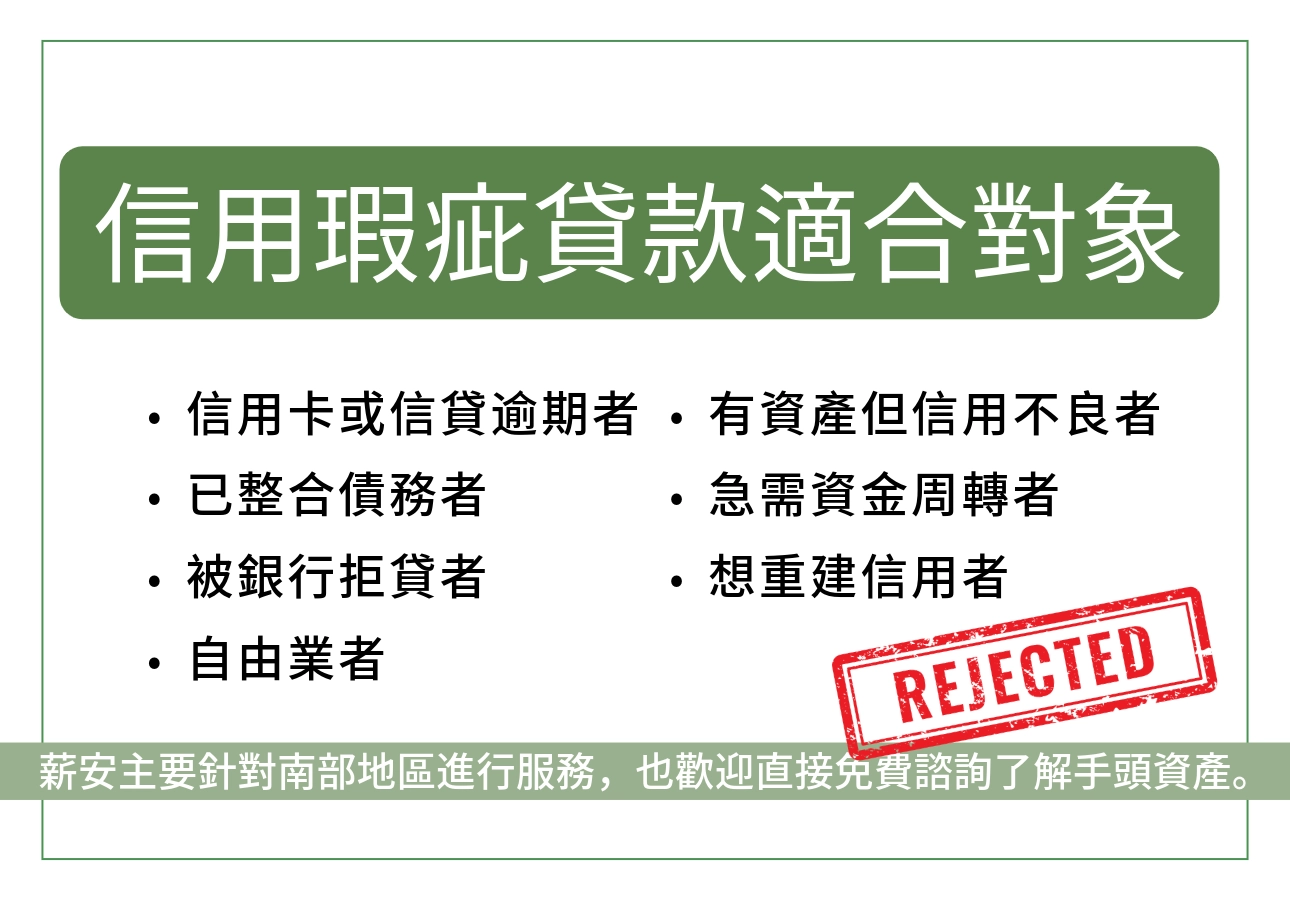

適合申請對象

- 信用卡、信貸曾遲繳但已繳清,想修復信用者

- 無法申請銀行貸款者,急需資金週轉

- 沒有固定資產、只能提供收入證明(薪轉、勞保)者

- 剛出社會或工作不穩,僅能先申請小額者

- 想整合多筆零碎負債為一筆小額還款的人

信用瑕疵房貸?

信用瑕疵房貸是指在聯徵紀錄有瑕疵(如遲繳、債務協商、呆帳等)的人,透過民間房貸公司或少數金融機構,以手上不動產做為抵押,來取得貸款資金。

信用瑕疵房貸 vs 一般房貸比較

| 項目 | 一般房貸(銀行) | 信用瑕疵房貸(民間、私貸) |

|---|---|---|

| 審核標準 | 高,重視聯徵紀錄與收入來源 | 彈性高,主要看房屋價值與擔保能力 |

| 可貸成數 | 約 7~8 成 | 約 5~7 成(視風險調整) |

| 利率範圍(年) | 約 1.8%~3%(銀行) | 約 6%~12%,民間最高可到 15~18% |

| 申請對象 | 聯徵正常,有穩定收入者 | 聯徵低分、有遲繳、協商紀錄者 |

| 撥款速度 | 7~21 天 | 約 3~7 天 |

| 還款彈性 | 固定期數、等額本息 | 可談延長、只繳息、先息後本等方案 |

| 實際拿到金額 | 扣除設定費後全數入帳 | 有些會內扣利息、服務費 |

信用瑕疵房貸適合的情況:

- 有房產但信用分數過低,無法辦理銀行房貸者

- 債務協商中、剛脫離協商紀錄(五年內)仍需資金周轉

- 想辦理房屋二胎貸款但無法走銀行通路者

- 急需資金,需快速撥款(不等銀行繁瑣流程)

- 房貸遲繳或呆帳後,需做整合與再融資重啟信用者