無論你是準備申請貸款來繳卡費,還是已經被卡費壓得喘不過氣,建議先看完這篇文章。

不少人被卡費壓到封掉後都會想透過貸款繳卡費的方式來整理債務,利用利率較低的貸款來清償利率較高的信用卡循環利息,這是一個常見的債務整合方式,但貸款繳卡費,真的能解決債務嗎?

答案是——可以,但前提是你用對方式。

貸款繳卡費:終結卡費的前提是「不製造新的卡費」

貸款繳卡費解決的是信用卡的「高利息問題」,但無法從根本修補你的「財務漏洞」。

也就是說,如果只是把卡債換成貸款,卻沒有調整原本的消費習慣,那債務問題其實並沒有真正消失。

不要覺得自己不會,很多人會在清掉卡費後,因為信用卡額度重新釋放,又開始刷卡消費,最後變成同時背負「貸款+新卡債」,讓整體壓力反而更大。

因此,當你真的想透過貸款來降低負擔、改善財務狀況時,除了降低利率之外,更重要的是——控制支出、避免再產生新的債務。

實際上可以透過這三個方法去調整:

- 清償卡費後,暫停使用信用卡

- 主動降低額度或停卡

- 改用現金或金融卡消費,有多少、花多少,降低過度刷卡的風險

當你能有效控制消費,貸款繳卡費才不只是把問題延後,而是真正邁向「終結卡費」的開始。

貸款繳卡費前評估

在決定用貸款繳卡費之前,一定要先清楚自己的財務狀況,這樣才能避免貸款下來後反而更亂,增加自己的財務壓力。主要可以從這四個條件去評估:

掌握自身收支比

在考慮貸款繳卡費前,最重要的就是要非常了解自己的收入與支出比例。

先算清楚每個月收入、扣掉固定支出(房租、生活費)和負債支出(車貸、房貸、卡費等)後,還剩下多少錢可以用來還新的貸款。再依據這個可承擔金額推估自己要借多少,避免超出能力範圍。

最基本的原則是:每月總負債支出不應高於收入。

如果你目前每月都在勉強繳最低金額,代表負債已接近飽和,收入與支出失衡。這時候就算貸款成功,也只是暫時喘口氣,並不能真正解決問題。

因此,建議在借之前先把這些項目列出來,確認自己是否有足夠的「還款能力」:

- 每月收入

- 每月固定支出(房租、生活費)

- 每月負債支出(卡費、貸款)

注意:在計算收支比時,一定要預留一部分作為緊急預備金,而不是把這個月所有可用資金 ALL IN 在還貸款上。畢竟我們無法預測未來是否會有突發支出,這一點很常被大家忽略,但對維持財務安全非常重要。

DBR 22 倍是否超過

DBR22 倍是銀行在承辦「無擔保商品」時會採用的審核機制,無論是核貸與否、核貸額度,幾乎都會依照這個標準來評估。根據金管會規定,銀行在核貸時,借款人在所有金融機構的無擔保債務總額(包含信用卡循環、預借現金、信用貸款等),不可以超過平均月收入的 22 倍。

也就是說,無擔保貸款最高額度=借款人平均月收入 × 22-無擔保貸款債務整合

也就是說,當你確認自己的負債低於 22 倍後,就可以算出自己還剩多少「額度空間」可以借低利貸款來還高利卡債。

小提醒:雖然上限為 22 倍,聽起來很高,但實際上,銀行為了降低風險,所以借款人的可貸的額度不會真的 22 倍那麼多,通常只會介於 14-16 倍之間。

當你算下來後發現超過 22 倍,也不用想跟銀行貸款還卡債了,通常只剩下民間貸款或薯條三兄弟,因為不受金管會監管,所以超過DBR 22 倍,仍有機會借到錢。

近期的聯徵紀錄是否正常

聯徵紀錄是銀行審核貸款時非常重要的依據,尤其是信用貸款,聯徵紀錄的好、壞通常會直接影響核貸率、額度與利率條件。銀行主要會根據這幾點去確認:

| 審核內容 | 原因 |

| 是否有遲繳紀錄 | 代表借款人的還款能力不穩定,為了避免借出去的錢拿不回來,銀行會提高風險評估。 |

| 是否近期多次申請貸款或信用卡 | 短時間頻繁申請,容易被認為有資金缺口或急迫資金需求,增加風險評估。 |

| 信用卡使用率是否過高 | 信用卡使用率建議控制在 30% 以下,如果每個月都把額度用光,銀行會認為你過度依賴信用卡,一旦收入有風吹草動,立刻就會陷入違約,風險非常高。 |

| 聯徵是否被查詢多次 | 無論是自己查詢,還是辦信用卡、貸款時,銀行行員頻繁查詢都會被留下紀錄。銀行可能會將你視為「有急迫的資金需求」,這對銀行來說是提高貸款的風險,所以導致核貸難度上升。 |

建議在申請貸款前,可以先確認自己的聯徵紀錄是否正常,如果有任何不良紀錄,都對影響到核貸率。

如果紀錄不夠好可以去「養信用」,例如:

- 避免短時間內重複申請貸款

- 準時繳款,避免任何遲繳紀錄

- 維持信用卡的使用率,理想範圍 10 - 30 %

盡量讓聯徵紀錄維持在穩定、良好的狀態,貸款的成功率與條件通常會比較理想。

近期有無大型開支

在申請貸款繳卡費之前,也必須確認自己近期是否有計畫或可能產生的大額支出,例如:

- 搬家費用

- 購車或車輛保險

- 房屋裝潢

- 醫療費用或小孩的學費

這些大型支出會直接影響你的現金流與還款能力,如果在貸款期間剛好發生,可能會增加財務壓力,甚至無法按時還款。

建議做法:

- 在申請貸款前,先把未來 1~3 個月內可能出現的大額支出列出來。

- 評估這些支出是否會影響每月還款計畫。

- 如果支出過大或不確定,可以延後貸款的時間或調整借款金額,確保還款可以順利。

透過這個步驟,可以避免因為大額開支而再次陷入債務困境,也讓貸款繳卡費的目的真正達成減輕負擔,而不是增加壓力。

貸款繳卡費後注意事項

申請貸款繳卡費只是理債的第一步,真正重要的是貸款下來之後的理財與還款計畫。如果只有單純將卡債整合成一筆貸款,沒有做好後續規劃,債務還是會再次累積。

定期繳納不拖欠

申請新的一筆貸款後,最重要的是「定期繳納」,不僅可以避免債務一直累積,還可以慢慢減少你的債務,此外,貸款遲繳的後果並不比信用卡遲繳輕,可能會有這些風險:

- 影響信用紀錄

無論是信用卡還是貸款,只要未按時還款,遲繳紀錄都會被記錄在聯徵紀錄中。

這會直接影響你日後申請其他信用卡或貸款的機會,甚至可能導致核貸額度降低或利率提高。 - 產生違約金

貸款未按時繳款,銀行或金融機構會依照逾期天數收取違約金,逾期越久,金額越高,會增加你的財務負擔。 - 抵押品流當或沒收風險

如果是辦理擔保品貸款(如汽機車、手機貸款)的人,遲繳可能導致抵押品被收回,甚至遭到法拍,損失更大。

如果怕自己忘記還款,可以這樣做:

- 帳戶設定自動扣款:將銀行帳戶設定自動扣款,並建議將繳款日安排在發薪日隔天,確保帳戶有足夠餘額。

- 善用 app 提醒通知:現在多數銀行的 app 其實都提供「繳款提醒」功能,會在繳款日前 3~5 天透過推播或簡訊告知,讓你提前確認資金狀況。

以現金代替刷卡,重新學習理財

就算貸款還清了卡費,也沒辦法保證借款人不會再次刷爆信用卡,累積新的卡債。信用卡之所以容易讓人衝動消費,是因為我們通常無法看到「錢的流失」,所以在花的時候,沒有那種錢越來越少的感覺,這樣就會讓人一直想刷下去,漸漸的債務就越滾越大。

所以,為了避免「貸款+新卡債」的惡性循環,建議採取以下方法:

- 暫時停止使用信用卡

清掉卡債後,先暫停刷卡一段時間,或主動降低額度,甚至停卡,以避免再度累積債務。 - 改用現金消費

透過現金支付,你可以更直觀掌握每筆花費,養成量入為出的消費習慣,避免超支。 - 養成定期檢視收支的習慣

每月檢視收入與支出,確保開銷不超過預算,慢慢建立健康的理財紀律。

採取這些措施,可以讓貸款繳卡費真正發揮作用,不是暫時解決卡債問題,而是逐步改善你的財務狀況,解決製造債務的根頭,就可以降低未來再陷入負債的風險。

貸款繳卡費優點

整合多筆卡債

這通常是大多數人選擇貸款繳卡費的主要原因,透過申請一筆貸款,還清多筆卡債,將原本分散的債務整合成一筆,讓整體財務更好管理,也降低漏繳或延遲繳款的風險。

此外,信用卡債務本身對信用評分影響較大,尤其是遲繳卡費、預借現金等情況,對銀行來說都屬於較高風險的負債。當將這類卡債轉為結構較穩定的貸款後,也有助於逐步改善信用狀況。

延長繳款期限

很多人會陷入卡債是因為每月「只繳最低應繳金額」,這樣繳的錢可能連上個月的利息和違約金都不夠支付,本金沒減少之外,還款時間還會因為利滾利而拖長至數十年。

但是,當將多筆卡債整合成一筆貸款時,就可以按照 貸款本息平均攤還 的方式還款:

- 每一次還款都會確實扣除本金與利息。

- 不再讓債務無止盡地拖長,而是可以清楚掌握還款進度與終點。

透過這種方式,你能更容易制定穩定的理財計畫,降低每月的還款壓力。

降低月付金

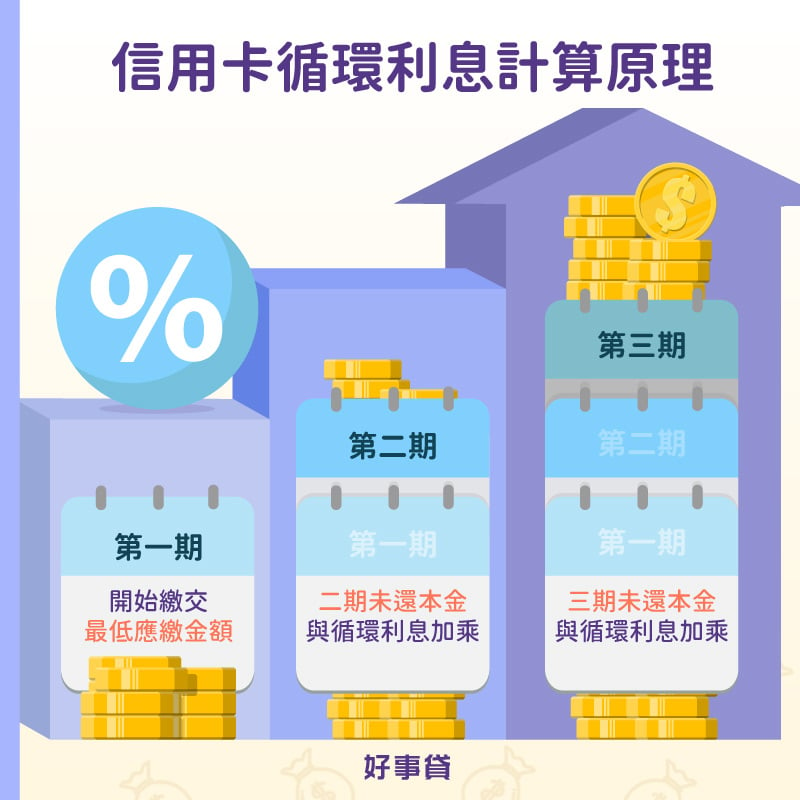

信用卡的循環利率通常在 2-15 %左右,雖然和民間的貸款利率差不多,但別忘記,信用卡的計息方式和貸款不同,未繳清的利息會併入下期本金計算,產生「月複利」效應。

這就是為什麼那麼多人會陷入卡債漩渦,因為其債務累積的速度非常快,超級恐怖。

而貸款繳卡債,是用利率較低的貸款(銀行利率通常是 3–14 %)取代高利卡債,每月的還款金額會明顯下降,減輕經濟負擔,釋放生活預算,也更容易維持穩定的還款計畫,避免再次陷入債務漩渦。

當你用對方式,「貸款繳卡費」就能成為有效的理債工具,幫助你逐步改善財務狀況。如果你正面臨卡債問題,歡迎隨時詢問薪安。