Key Takeaways

- 自購住宅貸款利息補貼不是一般銀行房貸,而是內政部住宅補貼方案的一種。

符合資格者,可在一定貸款額度內拿到利息補貼。

- 申請人不一定要已經買房。

家庭成員無自有住宅者可以申請,申請日前 2 年內已購屋並辦理貸款者也能申請。

- 最高額度依地區不同:

臺北市 250 萬、新北市 230 萬,

其餘縣市 210 萬。補貼年限最長 20 年,含寬限期最長 5 年。

- 目前優惠利率分兩類:

第一類 0.937%、

第二類 1.512%(115/7/31 前加碼期間)。

- 自購住宅貸款利息補貼

可搭配公股銀行青安貸款使用。你可以同時申請自購住宅貸款利息跟青安貸|內政部

自購住宅貸款跟一般房貸差在哪?

自購住宅貸款利息補貼是內政部的住宅補貼方案,核心機制是「符合資格後,政府補貼部分貸款利息」。

聽起來跟房貸很像,但運作邏輯完全不同。

一般房貸是銀行依你的收入、信用、擔保品條件核貸,利率看市場行情和銀行授信政策,沒有中央統一的所得或財產門檻。

自購住宅貸款利息補貼則是先過政府的資格審查——所得、財產、住宅持有狀況都要符合標準——審查通過後,才能拿著補貼證明去銀行辦理優惠利率貸款。

簡單說:一般房貸是你跟銀行之間的事,自購住宅貸款利息補貼多了一層「政府認定你需要補貼」的關卡。

兩者的差異整理如下:

自購住宅貸款利息補貼 | 一般房貸 | |

|---|---|---|

性質 | 政府住宅補貼方案 | 銀行商業貸款 |

利率 | 政策優惠利率(目前約 0.937%~1.762%) | 依銀行授信,目前約 2.5% 起 |

資格門檻 | 所得、財產、住宅持有條件須符合政府公告標準 | 無中央統一門檻,看銀行個案審核 |

額度上限 | 依地區 210 萬~250 萬 | 依銀行鑑價與授信條件 |

申請對象 | 限符合資格的中華民國國民 | 一般借款人 |

看到利率差距大概就懂了——自購住宅貸款利息補貼的門檻比較嚴,但過了門檻,利率優勢很明顯。

誰可以申請自購住宅貸款?資格條件整理

自購住宅貸款利息補貼的申請資格分四個面向:年齡身分、住宅持有條件、所得財產門檻、優惠類別。

以下以 114 年度公告內容為準,因為 115 年度方案截至 2026 年 4 月尚未公告細節,但通常不會差到太多。

年齡、身分、住宅持有條件

申請人須為在國內設有戶籍的中華民國國民,且符合下列之一:

- 已成年

- 未成年

但已於安置教養機構或寄養家庭結束安置,同時無法返家

自購住宅貸款利息補貼有兩種方式:

- 家庭成員均無自有住宅

還沒買房也能申請,核定後在期限內購屋辦貸就好。

- 申請日前 2 年內已購屋,並辦理貸款

限申請人本人或配偶(或與特定家庭成員共同持有)在申請日前 2 年內自購的住宅,且已辦理貸款。

同時,家庭成員名下不能有其他自有住宅。

所得與財產門檻

必須低於所得上限,才能夠申請住宅貸款利息補貼。

戶籍地 | 家庭年所得上限 | 每人每月平均所得上限 | 動產限額 | 不動產限額 |

|---|---|---|---|---|

臺北市 | 180 萬 | 71,327 元 | 760 萬 | 943 萬 |

144 萬 | 59,150 元 | 479 萬 | 675 萬 | |

桃園市 | 146 萬 | 58,688 元 | 479 萬 | 663 萬 |

臺中市 | 135 萬 | 56,270 元 | 479 萬 | 560 萬 |

臺南市 | 113 萬 | 54,303 元 | 479 萬 | 560 萬 |

高雄市 | 128 萬 | 56,140 元 | 479 萬 | 575 萬 |

金門、連江 | 110 萬 | 50,194 元 | 333 萬 | 443 萬 |

其餘縣市 | 110 萬 | 54,303 元 | 333 萬 | 560 萬 |

「家庭年所得」是看申請人 + 配偶 + 同戶籍直系親屬的合計,不是只看個人薪資。

如果家庭年所得剛好在邊緣,記得確認計算方式。

有時候一個家庭成員的利息收入或兼職所得就會把數字推過門檻。

第一類優惠利率對象

第一類利率比第二類更低,但不是只有低收入戶才能拿到。

符合第一類的身分包括:

- 低收入戶或中低收入戶

- 特殊境遇家庭

- 育有未成年子女 2 人以上

- 安置或寄養結束無法返家且未滿 25 歲者

- 65 歲以上長者

- 家暴或性侵害受害者及其子女

- 身心障礙者

- 感染 HIV 或 AIDS 患者

- 原住民

- 災民

- 遊民

- 因懷孕或生育而遭遇困境之未成年人

- 其他經主管機關認定者。

涵蓋範圍比一般人以為的更寬,建議對照自己的狀況逐項確認,不要只看「低收入戶」四個字就跳過。

自購住宅貸款利率與額度

自購住宅貸款額度

自購住宅貸款利息補貼的最高額度依地區分三級:

- 臺北市:最高 250 萬

- 新北市:最高 230 萬

- 其餘縣市:最高 210 萬

這是政府公告的補貼額度上限,實際核貸金額仍由承貸金融機構依擔保品勘驗後核定。

210 萬~250 萬聽起來不多,但這筆是「享有優惠利率的額度」,不是你總共只能貸這些。

超過的部分可以用一般房貸利率補足,兩者並行。

自購住宅貸款年限

最長 20 年,含付息不還本寬限期最長 5 年。

寬限期內只繳利息不還本金,前幾年的月付壓力會比較低。

但寬限期結束後,剩餘本金要在剩下的年限內攤還,月付金額會跳升。

自購住宅貸款利率

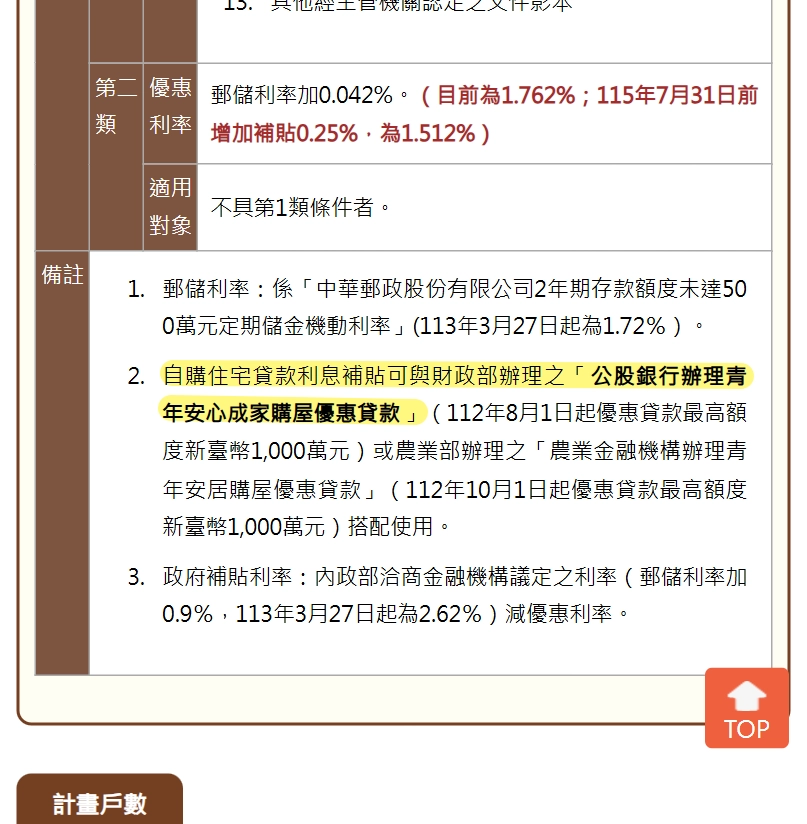

目前自購住宅貸款利息補貼的利率以中華郵政 2 年期定儲機動利率為基準,依類別加減碼:

類別 | 計算方式 | 目前利率 | 115/7/31 前加碼後利率 |

|---|---|---|---|

第一類 | 郵儲利率 − 0.533% | 1.187% | 0.937% |

第二類 | 郵儲利率 + 0.042% | 1.762% | 1.512% |

115 年 7 月 31 日前,行政院額外加碼補貼 0.25 個百分點,所以目前實際利率會再往下壓。

換算一下:如果貸 210 萬、20 年期、利率 1.512%,月付大約 10,200 元左右。

同樣條件換成一般房貸利率 2.6%,月付大約 11,200 元。

每個月差一千出頭,20 年累積下來差距就拉開了。

不過要注意,郵儲利率是浮動的。

如果未來升息,自購住宅貸款的利率也會跟著動。

優惠的是「加減碼幅度」,不是鎖定某個固定數字。

申請流程與所需文件

自購住宅貸款申請流程

自購住宅貸款利息補貼的申請流程可以拆成七步:

- 確認資格

對照所得、財產、住宅持有條件,確認資格。

- 準備文件

備齊申請書、戶籍資料、建物登記資料(如果已購屋)、貸款餘額證明(如果已貸款)、加分條件證明文件。

- 向戶籍所在地地方政府申請

注意是向「戶籍地」的直轄市或縣市主管機關送件,不是向房屋所在地。

- 等審查核定

由政府審查資格,需要排隊等待。

- 取得補貼證明

核定通過後,會收到補貼證明。

- 1 年內向銀行簽約

拿到證明後,要在 1 年內找有該方案的銀行簽約。

記得是要有承貸的銀行,沒有跟政府配合的銀行是沒用的,只會有一般房貸。

補貼證明拿到後放超過 1 年沒簽約,資格就失效了。

- 2 個月內完成撥款

自購住宅貸款所需文件

文件清單:

- 申請書(各地方政府官網可下載)

- 申請人及配偶戶口名簿影本、全戶戶籍謄本或家庭成員身分證影本

- 建物登記謄本或權狀影本(尚未購屋者免附)

- 貸款餘額證明(尚未購屋者免附)

- 符合加分條件的證明文件(第一類身分相關文件)

各縣市可能有額外要求,送件前建議直接打電話到戶籍地的住宅補貼窗口再確認一次。

先買後申請 vs 先申請再買

自購住宅貸款利息補貼其實容許兩種路徑:

- 還沒買房就先申請。

家庭成員均無自有住宅 → 先申請 → 核定通過 → 拿到補貼證明 → 1 年內購屋並向銀行簽約。

- 已經買房再回來申請。

申請日前 2 年內已購屋並已辦理貸款 → 申請補貼 → 核定後轉為優惠利率。

兩條方式都可以,關鍵差異在時間限制:

路徑一是核定後 1 年內要買;

路徑二是購屋日必須在申請日前 2 年內。

如果你正在看房但還沒下手,可以先確認資格、準備文件,等受理期間開放就送件,不需要為了申請補貼而趕著先買。

自購住宅貸款 vs 青安貸款 vs 一般房貸,怎麼選?

自購住宅貸款利息補貼 | 青安貸款 | 一般房貸 | |

|---|---|---|---|

性質 | 政府住宅補貼方案 | 政策性優惠房貸 | 銀行商業貸款 |

利率 | 約 0.937%~1.762% | 依方案別計算(郵儲利率 + 加減碼) | 約 2.5%~2.6% 起 |

最高額度 | 210 萬~250 萬(依地區) | 最高 1,000 萬 | 依銀行鑑價與授信 |

最長年限 | 20 年(寬限期 5 年) | 40 年(寬限期 5 年) | 約 30 年(依銀行) |

資格門檻 | 所得、財產、住宅持有條件 | 無自有住宅、申請前 6 個月內購置 | 無中央統一門檻 |

可否併用 | 可搭配青安貸款 | 可搭配自購住宅貸款利息補貼 | — |

如果光看表格可能還是不確定自己該選哪個,也可以用情境判斷:

- 想拚最低利率

先看自購住宅貸款利息補貼。

利率是三者中最低的,但額度上限也最低,而且所得財產門檻要過得了。

- 需要高額度

青安貸款的額度上限到 1,000 萬,年限最長 40 年,對首購族來說在月付壓力上比較友善。

不過青安要求「申請前 6 個月內購置」的住宅,時間窗口比較窄。

青安利率依承貸銀行公告與方案別計算,且優惠補貼到 2026 年 7 月 31 日為止。

- 資格都不符

一般房貸沒有中央資格限制,彈性最高,但利率通常也最高。

以目前公股銀行公告來看,一般購屋貸款利率約 2.575%~2.6% 起。

Tips:自購住宅貸款利息補貼跟青安貸款可以搭配使用。

也就是說,如果你同時符合兩邊的資格,可以用自購住宅貸款利息補貼壓低一部分額度的利率,再用青安貸款補足剩餘的貸款需求。

兩個方案疊起來,整體利息支出會比只用其中一個更低。

自購住宅貸款FAQ

自購住宅貸款利息補貼一定要先買房嗎?

不用。

家庭成員無自有住宅者可以先申請,核定後 1 年內購屋辦貸即可。

已經買了房的人,只要購屋日在申請日前 2 年內,也能回頭申請。

自購住宅貸款利息補貼可以跟青安一起用嗎?

可以。

官方明文列示可搭配公股銀行青安貸款使用。

兩邊資格都符合的話,建議一起申請,壓低整體利息支出。

申請地是看房屋所在地還是戶籍地?

看戶籍地。

申請是向戶籍所在地的直轄市、縣市主管機關辦理,所得與財產標準也以申請人戶籍地為審查依據。

如果你的戶籍跟買房的地點不同縣市,所得門檻是看戶籍、不是看房子。

核定後多久內要去銀行辦貸款?

拿到補貼證明後 1 年內要和承貸金融機構簽約,簽約後 2 個月內要完成撥款。

兩個期限都很短,拿到證明之後要盡快去申辦。