你是不是也常想:「房價被炒得那麼誇張,我真的買得起嗎?」

以台北為例,平均房價為每坪121萬元,對於剛出社會青年或是即將邁入成家立業階段的人來說,這個數字真的很抽象,光是湊足房子的頭期款就是很大的問題了,更不用說後續的房貸、日常開銷以及其他支出了。

在這樣的情況下,政府推出了新青安,幫助他們減緩買房的壓力,讓青年安心成家不再只是做夢。

讓青年減輕買房壓力的新青安是什麼?

新青安是什麼?

新青安,全名「新青年安心成家購屋貸款」,是政策推出的房貸政策。為了減輕青年與首購族的買房壓力,讓年輕人可以以低利率、長貸款期限,輕鬆圓購屋夢。

新青安的特色

說到新青安,能讓那麼多人都去申請,一定是因為牠的條件相當吸引人。接下來,就讓我們看看這些亮點有哪些吧!

貸款成數 | 最高可達8成。 |

貸款額度 | 最高可貸額度1000萬元。 |

貸款利率 | 利率最低1.775% |

還款期限 | 最長40年,寬限期最長5年。 |

其他補貼 |

|

對於一些人來說,可能不太了解貸款成數或是想知道利率怎麼算的,你可以看看下面的詳細說明。

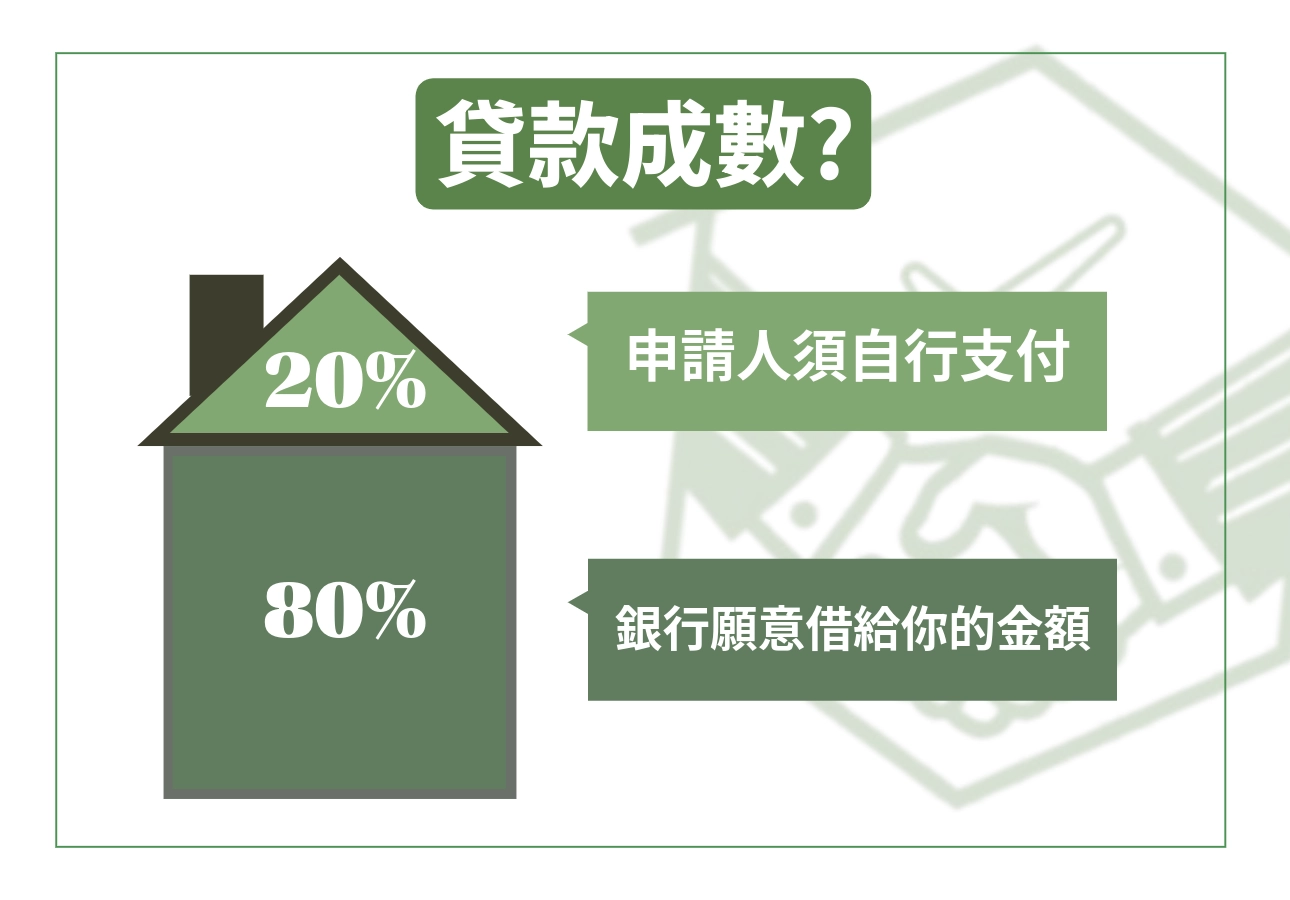

貸款成數可達八成

銀行不可能因為你購買房屋的價格是1000萬,就借給你1000萬元,這對他們的風險太高了,而且為了確認你是否有能力還錢,才會有「貸款成數」的出現。銀行願意借給你的金額

簡單來說,貸款成數=銀行會根據你購買的房屋價格,決定借給你多少。(最高額度1000萬元)

舉例:

你要買一間房子,房價是1,000萬元。

銀行願意借你800萬元,

剩下的200萬元須要由你自己支付(自備款)

對於青年來說,8成的貸款成數相當友善,能大幅降低自備款帶來的壓力。

☠不過要注意,貸款的成數越高,銀行承擔的風險相對較高,因此貸款的利率或條件也會受影響。

可貸款額度最高1000萬

銀行會控制貸款額度的上限,一方面是控制風險並確認借款的人能夠還得起,另一方面避免過度貸款導致房市過熱。這些原因也是「限貸令」的來源,避免房價上漲情形,透過縮減放款額度、降低貸款成數、提高審核門檻等,穩定房價和金融。

利率最低1.775%

新青安提供三種計算利息的方式:一段式機動利率、二段式機動利率和混合式固定利率,你可以根據自己的需求和未來的規劃選擇簡單計算、前期負擔較輕或是前期變動不大的的計算方式,但是選擇一種後就不能再更改了。

計息方式 | 利率計算公式 | 政府補貼後實際利率 | 特色 |

一段式機動利率 | 全期:基準利率+0.555%機動計息 | 1.775% | 同一個計算公式,方便計算 |

二段式機動利率 | 第1、2年:基準利率+0.345%機動計息 | 第1、2年:1.565% | 前2年的利率較低,能減輕初期的壓力 |

混合式固定利率 | 第1年:撥貸時的基準利率+0.525%固定計息 | 第1年:1.745% | 前期還款比較穩定,方便規劃財務 |

*基準利息和機動計息會隨著市場變動,而隨之改變利率、利息。

*撥貸時的基準利率和固定計息不會隨著市場有所變動。

還款期限最長40年,寬限期最長5年

你可以根據自己的還款能力選擇還款的期限,最長可達40年,這樣可以減少每個月的還款壓力。

如果短期內手頭比較緊,也可以申請寬限期,在期限內只要支付利息就可以,等五年過後,再開始還本金、利息,減緩了短期的資金緊張。

⚠️但是!!申請寬限期也就代表你的還款期限延長,但這期間你仍需要付利息,讓你的總利息成本會增加。

政府利息補貼

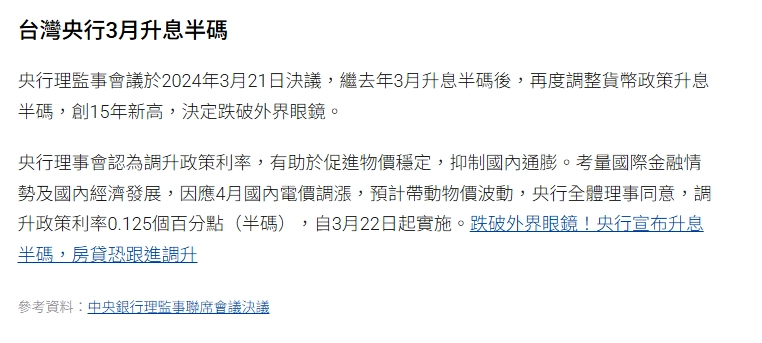

這也是新青安貸款方案推出的一大優惠政府提供利息補貼,原本政府補貼1碼、公股銀行減半碼,共1.5碼。

但在2024年3月時央行宣布升息,調整貨幣政策升息半碼,對股市、房市都造成不小的影響。

政府決定再加碼補貼半碼,因此那次的升息沒有影響新青安的利率。

• 1碼=0.25%

• 半碼=0.125%

原本政府和銀行的補貼:

• 政府補 0.25%(1 碼)

• 銀行補 0.125%(半碼)

共計 0.25+0.125=0.375%

政府再加碼,合計補貼 0.375+0.125=0.5%

新青安貸款vs一般首購方案

我們將新青安和一般房屋首購貸款一起比較,你可以根據它們的特色、利率選擇適合自己的貸款方案。

項目 | 新青年安心成家購屋貸款(新青安) | 一般首購貸款 |

定義 | 針對青年購屋、首購族推出的優惠貸款政策。 | 金融機構專門針對首購族推出的貸款方案。 |

貸款類型 | 政府推出,由八大公股銀行負責 | 銀行、農漁會等金融機構 |

貸款額度 | 最高1000萬元 | 依各家金融機構規定審核 |

貸款利率 | 最低1.775% | 依各家金融機構規定審,最低2.06% |

還款期限 | 期限最長40年,寬限期最長5年 | 依各家金融機構規定審核,通常是20~30年,40年較少 |

特色優惠 | 1.沒有提前還款違約的問題 | 1.和一般房貸比,較優惠 |

新青安貸款的申請條件

新青安的低利率和高額度相當誘人對吧!但是不是所有人都可以申請喔,快看看你有沒有符合新青安的申請條件~

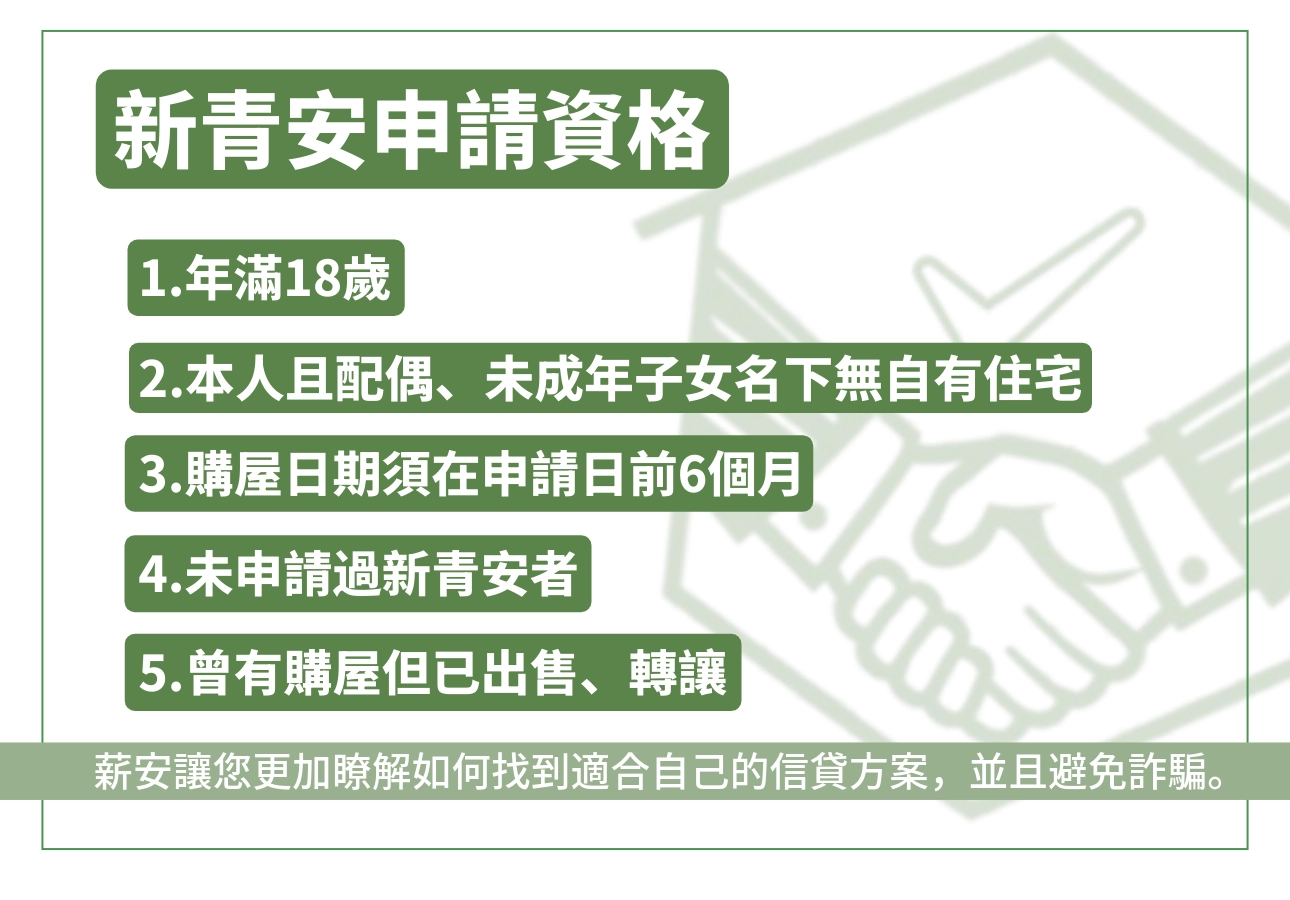

申請資格

就算不是首購族也可以申請喔!只要你符合以下:

✔年滿18歲,且為我國國民

✔本人、配偶、未成年子女名下皆無自有住宅

✔購屋日期須在申請日前6個月(以建物謄本上登記日為準)

✔未申請過新青安者(如果之前有申請過,就無法再次申請,避免資源重複使用)

✔曾有購屋但已出售、轉讓也可以申請

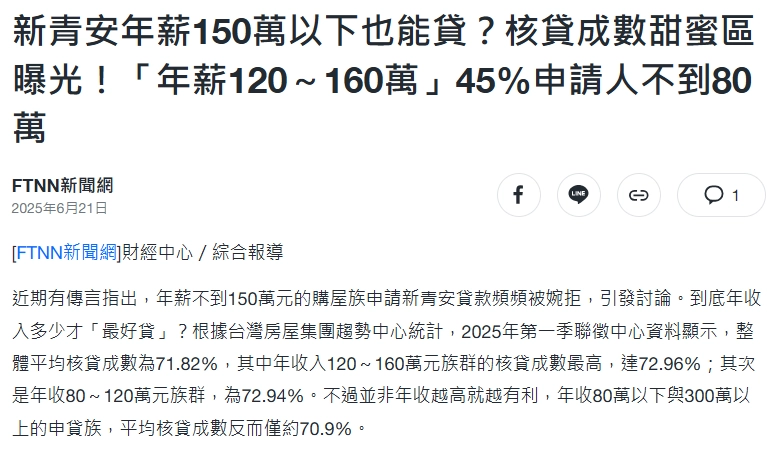

年收入150萬才能申請?

近年經常會聽到有人說:「因為年收入未滿150萬,被拒絕申請新青安貸款。」

新青安的政策雖然沒有明確設定年薪門檻,但在審核時,銀行可能會綜合考量你的財務狀況,再決定是否借錢給你。

其中,借款人的收入負債比是一個重要的審核關鍵。

- 房貸與其他的債務的整額,不得超過年收入的70%。

- 如果年薪偏低,但購買的房價較高,也會影響影響核貸的額度或成數。

新青安貸款的申請方式

到八大公股銀行的一般程序申請貸款:

1.選擇負責承辦的銀行,將準備好的資料遞交給銀行

2.銀行進行貸款審核,決定貸款成數

3.和銀行進行對保,借款人要簽書自住切結書

4.委託地政事務所進行抵押權定

5.投保房屋相關保險

6.撥款至借款人指定銀行帳戶

申請需要準備的文件:

1.身分證明文件:身分證、第二證件(如健保卡、駕照、護照)、戶籍謄本或戶口名簿(正本供銀行查驗)。

2.個人印章

3.房屋相關文件:買賣契約影本、土地及建物所有權狀影本。

4.財力證明:最近一年度綜合所得稅各類所得資料清單或所得扣繳憑單影本、薪資轉帳存摺、在職證明、最近1個月國稅局財產歸戶清單。

5.額外財力證明(如適用):若借款人於全體銀行授信金額(含本筆)已達新台幣2000萬元,可能需提供以下資料:最近年度綜合所得稅結算申報書影本、綜合所得稅結算申報試算稅額通知書影本(需附繳稅取款委託書或申報繳款書或扣繳憑單影本)、稅捐機關核發之綜合所得稅稅額證明書、各類所得歸戶清單。

6.保證人:保證人身分證、保證人印章、保證人個人收入證明。

新青安多久會撥款?

撥款時間

新青安貸款的撥款時間取決各家銀行的審核機制,沒有統一的標準時間。但一般情況下,從送件、審核、對保到最終撥款,至少需要1-2個月的時間。

銀行審核較久的2大原因

銀行法72-2條

根據《銀行法》第72-2條規定,銀行為了控制風險和穩定房價問題,規定不動產(房貸、建築、土地)的放款總額,不德超過30%的存款。

我們可以,把銀行想成是一個資金池

• 客戶存到銀行裡的錢叫做存款

• 銀行借出去的錢叫做放款

銀行的運作就像一個大水缸:存款越多,銀行可支配的放款也越多。但是如果放款超過一定比例,有可能未來的房價出現問題,影響銀行的資金安全,所以有這條規定來控制風險。

甚至,許多銀行更加嚴格在比重為28%就開始嚴格控管,這就導致貸款審核卡關,放款速度慢。

受限央行不動產放款集中度控制

除了銀行法的規定,央行也針對銀行的不動產放款集中度管控,為了避免銀行將過多資金集中在不動產上,確保金融體系資金分布均衡。

水龍頭開大,放寬審核制度

為了解決前面原因造成的核貸速度慢、核貸率降低,進而引發的「房貸荒」,行政院提出放寬審核制度的措施。

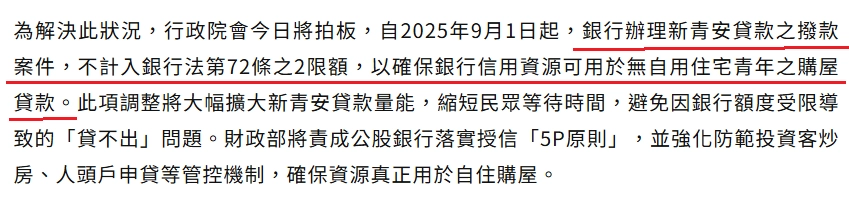

從2025月9月1日開始

新青安貸款的辦理不計入銀行法第72-2條規範,避免銀行因為額度受限,導致無法核貸的問題,加速核貸、撥款的速度。

這個放寬制度是針對銀行的審核制度,而不是針對申請資格。

申請新青安到底划不划算?

我們連買衣服都會回頭想:「這件在這家店買有比較划算嗎?」,更不用說房貸了。

不管你是正在觀望,還是已經成功申請到新青安的人,也都會想知道一個問題:新青安貸款有沒有比較划算?

利率補貼消失

新青安最大的優惠就是低利率和政府補貼利率,但是新青安本來就只是階段性的政策措施,一旦期限過了補貼也會結束,利率也會調升。

舉例來說:

如果你選擇最長的40年貸款,前幾年確實因為政府利率補貼省下一些利息,但期限過後,後面30多年的利息會以調升後的利息(例如2.15%)去計算,比現在一般首購最低利率2.06%還要高。

換句話說,有點像前面幾年先打折,後面利息補回來,尤其是貸款期限越長的人,長期看下來反而不划算。

期限結束後,想要轉貸

新青安的承辦銀行是八大公股銀行負責,申請的時候沒有其他選擇。但是等到新青安的補貼或寬限期結束後,利率上升,每月的緩款金額增加,就會有人想把房貸轉到利率更低或是條件更好的銀行。

雖然新青安不綁約沒有違約問題,但是轉貸需要支付:

- 代書費

- 抵押權消除費

- 抵押權設定費

- 開辦費用

因此在申請新青安之前,應該也要將轉貸的成本算入總成本中。

新青安貸的轉貸注意事項:

1.轉貸次數只限1次

2.原銀行和新銀行的貸款期限加總不能超過20年

3.轉貸金額不能超過原本房貸剩下的還款金額

我們不可否認,新青安在短期內確實減輕剛買房的壓力,但它畢竟屬於長期貸款,因此必須考慮它所有的成本,做好長期的打算才能安心。

畢竟,我們都不希望最後,新青安反而成為生活的絆腳石。

青安 3.0 是什麼?一分鐘快速了解

2026年8月1日上路的青安 3.0,也就是新青安 2.0,是政府接續新青安推出的新一代青年購屋優惠貸款方案。相較於新青安,青安 3.0 針對申請資格、房屋總價及利息補貼方式進行調整,希望讓優惠資源更精準提供給真正有購屋需求的青年家庭。

青安3.0與新青安差在哪?

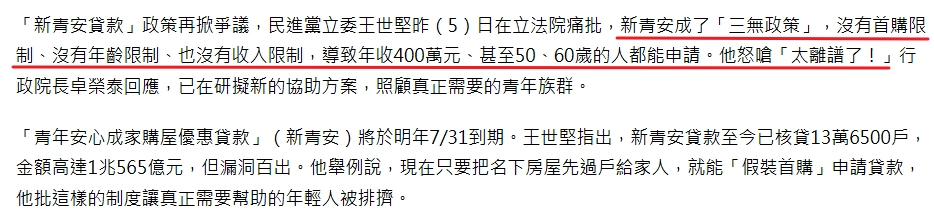

實施新青安時,因為申請年齡、所得上都沒有設定限制,出現許多弊端和漏洞,像新青安設立的初衷為幫助青年安心成家,卻有 50、60 歲的人也可以去申請;或是年收入高達 400 萬的人也來分一杯羹。

因此,在青安 3.0 在申請資格、房屋總價、補貼方式等項目做了許多調整,以下是新青安與清安3.0的比較表格:

比較項目 | 新青安(2.0版) | 新青安2.0(3.0) |

|---|---|---|

申辦期間 | 2023年8月1日-2026年7月31日 | 2026年8月1日-2029年7月31日 |

年齡限制 | 無特別年齡上限,只要符合申請資格即可 | 申請人須未滿50歲,且「年齡+貸款年期」不得超過80歲 |

所得限制 | 無特別限制,只要符合無自有住宅等條件 | 借款人本人年所得不得超過200萬元,排除高所得族群 |

房屋總價限制 | 無設定房屋總價上限 | 依地區設定上限:台北市3,500萬元、新北市及新竹地區2,500萬元、其他縣市2,000萬元 |

最高貸款額度 | 最高1,000萬元 | 依身分提高額度:一般家庭最高1,000萬元、新婚家庭最高1,200萬元、育兒家庭最高1,500萬元 |

利息補貼方式 | 補貼期間內維持固定補貼2碼(2%) | 採「3+3」階梯式補貼,前3年補貼2碼,第4年起逐年減少,第6年補貼歸零 |

簡單來說,青安3.0的政策調整,是為了讓這項補助可以更精準的補貼給真正有需要的人身上,避免資金被高所得族群或為了購買豪宅等高價房屋占用。

新青安期限過後的副作用

相信也有不少人會關心,明年新青安結束之後,對青年購屋族與房市又會造成那些影響呢?

利率回升,寬限期回歸市場常態

「利率調升」是不少申請人會遇到的最大影響,一旦期限結束後,優惠利率就不再,每個月的還款金額自然也會增加;同時,申請寬限期結束後,也要開始繳本金,壓力不會變輕只會變重。

銀行審核回歸嚴格

這幾年為了配合新青安的政策,銀行的貸款條件相對較寬鬆,基本只要有達到授信5P原則,就能通過審核。但等政策結束後,銀行的審核制度就會回到原本的嚴格標準,除了根據申請人的收入、負債比評斷,也會根據銀行本身的審核規定,甚至連審核的速度都會變慢。

除了這兩點之外,新青安的結束不只是影響到申請人的房貸壓力,還可能牽動整體房市、甚至連營建股、房地產相關的股市表現都會受到波及。

申請新青安的注意事項

申請時間

新青安的申請時間只到2026年7月31日,撥款時間最晚在2026年10月31日一定會完成。

手續費

新青安貸款是由八家公股銀行負責,雖然政策中的優惠利率不會因為不同銀行有所調整,但是每家承辦銀行都會收取不等的手續費和信用查詢費用,如果你想要節少一點成本,你可以根據下方的費用比較,找到對自己最划算的銀行。

承辦銀行 | 手續費和查詢信用費用 |

5,300元~5,600元 | |

5,300元 | |

5,300元起 | |

手續費:核貸金額 × 0.001%(最低5,000元);信用查詢費:300元 | |

華南銀行 | 手續費:核貸金額 × 0.0015%(最低5,000元);信用查詢費:300元 |

彰化銀行 | |

中小金銀 |

不能出租

新青安貸款的目的是減輕年輕人的購屋壓力,因此並不鼓勵用新青安購買的房屋有投資或轉租的行為。在申請貸款時,借款人也需要簽屬切結書,確保房屋會用來自住。

自身能力與未來考量

新青年的貸款期限最長40年,這也意味著你要扛40年的貸款,並且在這40年需要穩定的收入來源,同時要還貸和負擔日常生活開銷。如果在中間遇到失業、家庭變故或收入沒有不變甚至下降,房貸反而會大大增加你的負擔,所以在申請前,不僅要評估現況也要考慮到未來趨勢,否則未來沒辦法按時還款,影響到你的信用。