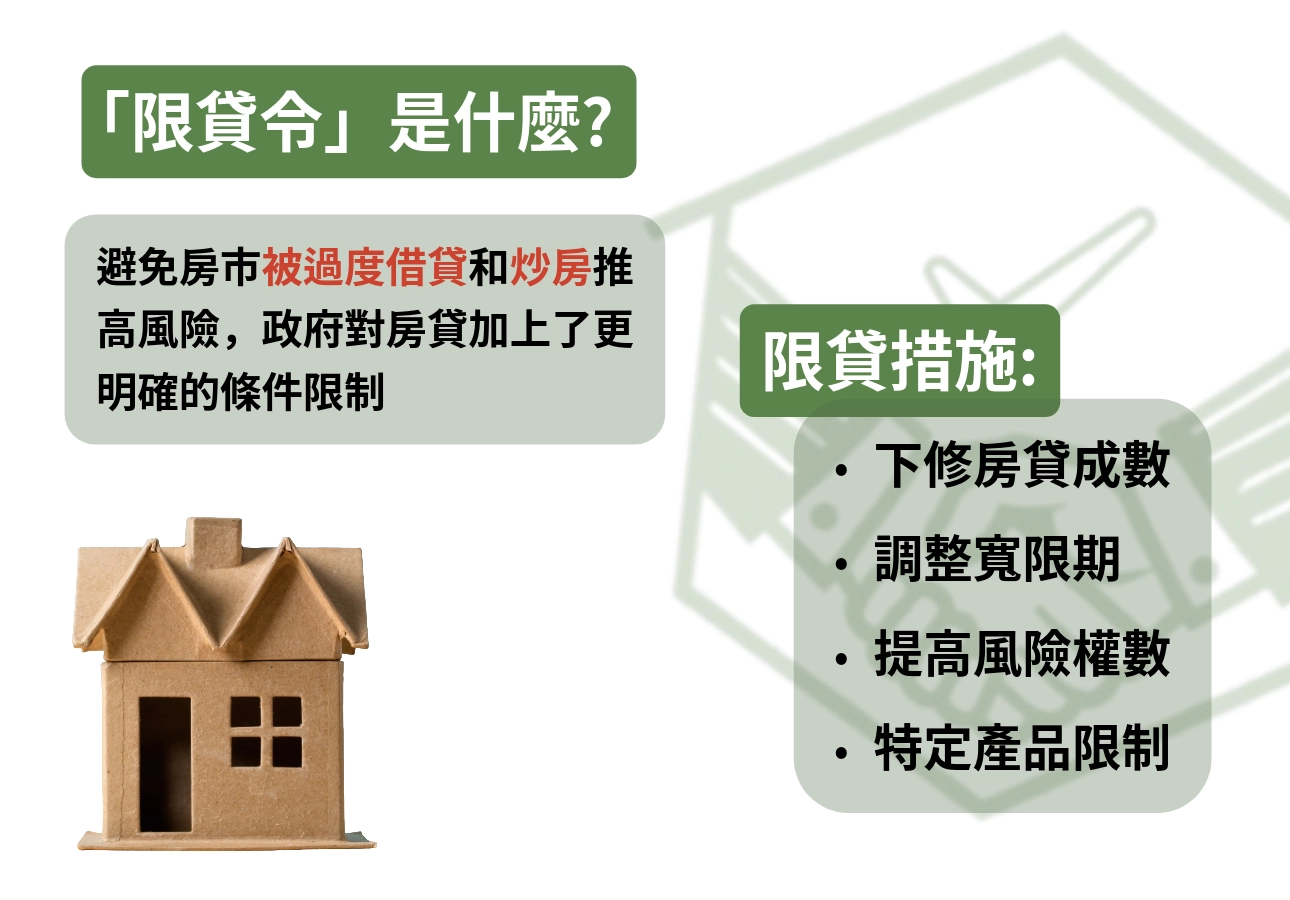

什麼是限貸令?為什麼會推出?

限貸令並不是單一條法規,而是一系列「限制貸款條件」的措施。政府之所以會推出限貸令,通常跟房市過熱、貸款槓桿過高、銀行金融風險攀升有關,就是當房價一路往上跑、投資客槓桿越拉越高時,主管機關會透過限貸令替市場踩煞車。

限貸令的核心目的是 維持金融穩定、避免過度借貸、壓抑炒房行為。因為房市一旦形成高槓桿循環,銀行風險跟著上升;一旦出現資金斷鏈,整體金融體系都有可能受到影響。

在台灣,常見的限貸措施包含:

- 下修房貸成數:例如第二戶房貸只能借 60~70%,投資客無法高槓桿。

- 調整寬限期:縮短、甚至取消寬限期,讓月付款增加,抑制投資需求。

- 提高風險權數:要求銀行針對高風險戶提高放款成本,間接降低核貸意願。

- 特定產品限制:如:預售屋、法人購屋、土建融等放款條件變得更嚴格。

這些措施看起來分散,但目的相同減少市場的過度借貸,降低金融體系承受的風險,讓房價回到比較健康的軌道。

限貸令會影響哪些族群?

雖然限貸令的目的是穩定房市,但真正受到影響的族群並不相同,很多人以為限貸令是「全面緊縮」,但實際上被波及最深的,是利用房貸槓桿的投資族群,而不是一般首購或自住買房的人。

1. 投資客、多屋族(受衝擊最大)

買房者通常依靠高槓桿買多戶房產,靠轉售或出租累積獲利。

但限貸令往往針對的就是這群人:

- 第二戶之後的房貸成數變低

- 寬限期縮短或直接取消

- 銀行核貸更嚴格

- 投資成本增加、資金壓力更大

因此限貸一上路,最先退場的往往是投資客。

其實商周刊也講的很明確,限貸令一出來會讓投資客的壓力增加。

2. 法人購屋、建商(土建融)

限貸令不只有住戶端的限制,連建商與法人企業也會受到影響,如果有興趣可以點入圖片中的新聞連結,會解釋得更清楚為什麼會影響建商!

例如:

- 土融、建融放款條件變嚴

- 建商無法輕易高槓桿蓋新案

- 法人購屋審核比個人更嚴格

這會讓部分建案放緩,也讓投資型建案逐漸減少。

3. 想換屋的族群(要注意成數差異)

換屋族介於「自住」與「多屋」之間,因此影響程度取決於是否賣掉舊屋。

- 已賣掉舊房 → 仍視為自住族,限制較少

- 還持有舊屋 → 可能被算作第二戶,成數會大幅降低

換屋族在限貸期間最常遇到:「原本預期成數不變,結果突然不能借那麼多」。

4. 首購族與自住族(影響最小甚至受惠)

限貸令最不想傷害的就是「真正要住的人」。

因此:

- 第一戶房貸成數通常維持較高

- 寬限期也會相對寬鬆

- 利率不會因限貸受到太大波動

甚至因為投資客被排除,首購族更容易找到合理價格與適合的物件。

限貸令的主要內容與限制項目

一、房貸成數調整(第一戶 vs 第二戶)

這是限貸令中最常見、影響最大的措施,主管機關會針對「多戶購屋」降低房貸成數,一方面抑制投資客,一方面保留給首購族較高的貸款彈性。

| 房屋類別 | 常見貸款成數 | 核貸難度 | 說明 |

|---|---|---|---|

| 第一戶(自住) | 約 70%~80% | 低 | 針對首購、家庭需求,限制較寬鬆 |

| 第二戶以上 | 約 50%~70% | 中~高 | 降低槓桿風險,投資族難度提高 |

| 法人購屋 | 最高約 60% | 高 | 視為投資性質,銀行更嚴格控管 |

| 高價住宅(各縣市標準不同) | 視政策提高風險係數 | 高 | 地段好、金額大,放款更保守 |

重點:限貸令不是讓大家都借不到,只是讓「第二戶之後」變得更難借、能借的成數也更低。

二、預售屋貸款規範

預售屋是限貸令最常被鎖定的標的,因為風險高、投資買盤多,常見做法包括:

- 禁止超貸(例如貸到 9 成以上)

- 不得提前申請寬限期

- 建案若出現紅單炒作,銀行會直接限縮成數

- 針對特定區域的預售屋加強審查

主要是為了切斷「短期投資與轉售」的空間。

三、土建融限制(建商端的限貸措施)

土建融其實是影響房價最深的部分。政府認為土地價格過熱,就會從建商端先踩煞車。常見限制包括:

- 建商不得用過高槓桿買地

- 土融貸款成數下降

- 建案邊建邊貸(建融)審核更嚴

- 土建融利率提高

- 有爭議建案可能直接被銀行拒貸

因此限貸令不只壓抑買方,建商本身也會感受到資金緊縮。

四、轉貸、加貸的限制

為了避免有些買方「先借後超貸」、或利用轉貸拉高槓桿,限貸令會針對這部分增加限制。常見做法:

- 轉貸不得增加額度(除非用途合理,例如裝潢費)

- 加貸需要提供明確資金用途

- 禁止「以房養房」的借貸模式

- 信用狀況差、收入不穩定者,銀行直接拒絕加貸

限貸令的目標不是不讓人轉貸,而是避免透過轉貸「把貸款越做越大」。

| 限貸項目 | 限制內容 | 主要受影響者 | 目的 |

|---|---|---|---|

| 房貸成數調整 | 第二戶成數降低、法人更嚴 | 投資客、多屋族 | 降低槓桿 |

| 預售屋規範 | 禁超貸、提高風險權重 | 投資客、短期炒作族 | 抑制紅單、炒房 |

| 土建融限制 | 建商融資變難 | 中大型建商 | 控制開發風險 |

| 轉貸/加貸限制 | 降低超貸空間 | 多屋族 | 避免以房養房 |

| 寬限期縮短 | 投資性貸款停止提供 | 投資客 | 提高持有成本 |

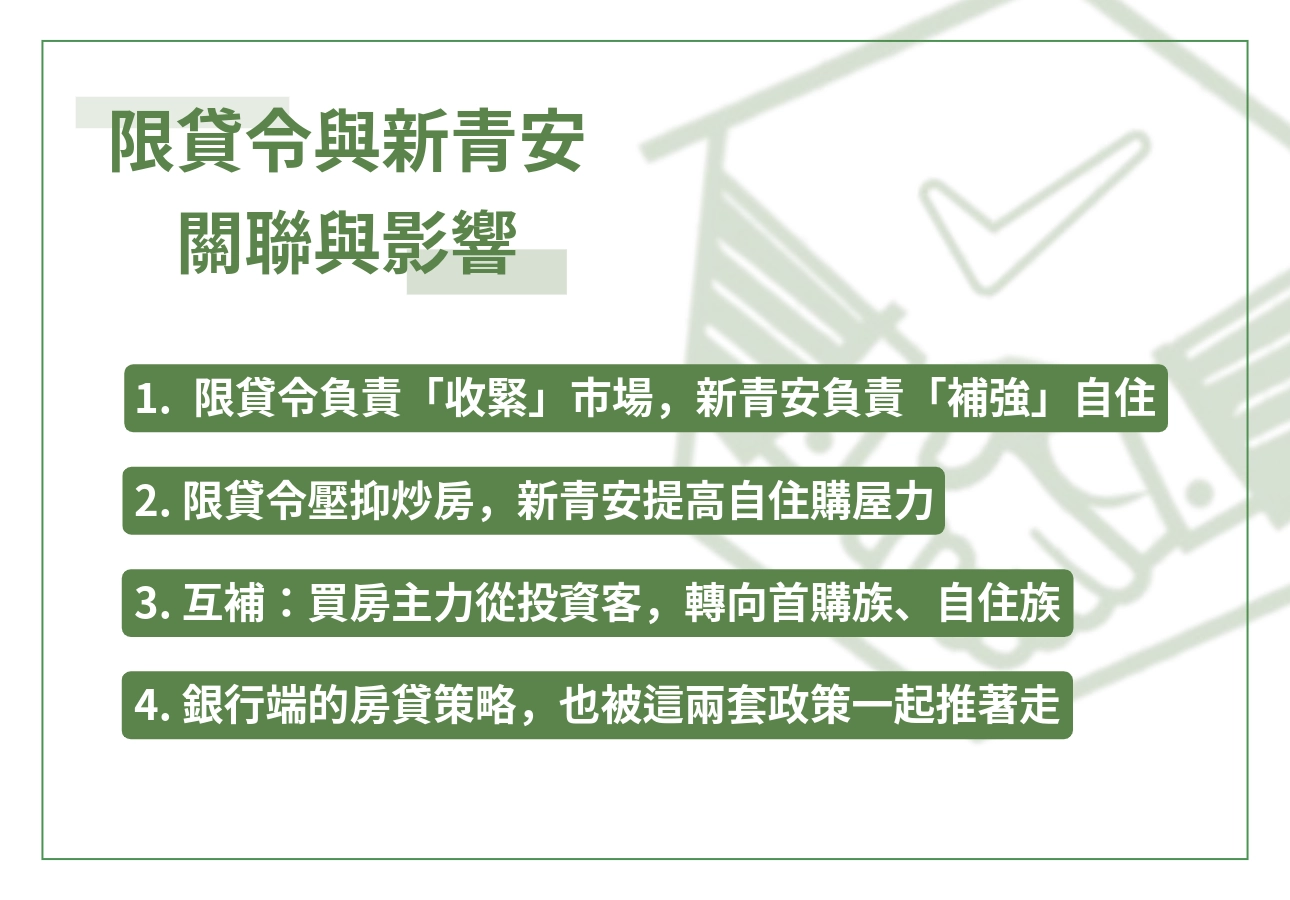

限貸令與新青安的關聯與影響

表面上看,限貸令是在「踩煞車」,新青安好像是在「加油門」;但如果把對象拆開,就會發現兩者其實是在同一套棋局裡,分工不同、角色互補。

1. 限貸令負責「收緊」市場,新青安負責「補強」自住

央行這幾波選擇性信用管制,核心做法就是對第二戶、第三戶、法人購屋拉高門檻,包含:成數下修、取消寬限期、提高風險權數,讓「想靠槓桿屯房的人」借錢變得困難許多。

同一時間,政府又透過 「青年安心成家購屋優惠貸款」(新青安),針對名下「無自有住宅」、自住用途的族群,給出 較低利率、較長年限、較長寬限期、較高成數 的房貸條件,例如最高貸款額度 1,000 萬、成數最高可到 8 成、年限最長 40 年、寬限期最長 5 年等。

- 限貸令先把整體市場的槓桿「鎖緊」

- 新青安再在被鎖緊的市場裡,開一條「只留給自住/首購族走的小路」

這也是為什麼會有一種感覺:投資客覺得處處受限,但真正剛需族反而多了一個可以用的工具。

2. 限貸令壓抑炒房,新青安提高自住購屋力

限貸令針對的,是持有多戶、想再買第三戶、甚至法人名義囤房的人。第二戶成數被壓低、第三戶以上最高只剩六成,寬限期也被拿掉,這些措施幾乎直接切掉「高槓桿投資」這條路。

反過來,新青安的設計就是在替首購/無房族撐腰:

- 成數高:最多可貸到 8 成

- 年限長:可拉長到 40 年

- 寬限期長:最多 5 年,只先付利息、減輕前期壓力

結果就是:

- 投資客:成數被壓、月付暴增 → 槓桿玩不下去

- 首購族:低利+長年限 → 每月負擔相對可控

同樣一套房貸制度,對不同族群產生完全不同的效果,這就是政策刻意設計的「差異待遇」。

3. 互補:買房主力從投資客,轉向首購族、自住族

限貸令與新青安一起上路之後,市場的結構其實悄悄改變了,一方面選擇性信用管制讓銀行對第二戶、第三戶房貸拉高標準,換屋族、自稱「投資理財」的人,要再加碼買房的難度明顯提高;

另一方面,新青安又讓原本「買不下手」的首購族,多了一種可以「勉強跨過門檻」的工具尤其是在利率相對低、年限可拉長的前提下,每月房貸壓力被攤得比較細。

於是市場就出現這樣的轉換:

- 以前:

- 投資客:靠槓桿買第二、第三戶

- 自住族:常常只能「看房不出手」

- 現在:

- 投資客:借不到那麼多、自備款爆增,退場機率變高

- 首購、自住:因新青安的扶持,反而在市場上比較有機會出價成功

房價未必會馬上大跌,但「誰有能力進場」這件事,已經被政策重新分配了一次。

4. 銀行端的房貸策略,也被這兩套政策一起推著走

限貸令與新青安,不只影響買方,也直接改變銀行的生意邏輯。在限貸令壓著的情況下,各家銀行房貸部位不能無限制成長,像央行引用《銀行法》第 72-2 條,要求不動產放款比率不得超過一定水位,部分銀行甚至被點名接近「滿水位」。

在這種情況下,銀行會開始「挑客戶」:

- 對多戶、法人、投資型購屋:

- 成數壓低

- 利率拉高

- 審核時間拉長

- 有些甚至直接婉拒

- 對首購、自住、新青安族群:

- 政府有補貼利息、部分風險由政策工具負擔

- 資產品質相對穩定(傾向長期持有)

- 銀行比較願意配額給這一群人

可以說:限貸令在上面收緊資金閘門,新青安在下面幫銀行指路這些額度優先留給自住族。

限貸令時代,買房該怎麼評估?

限貸令上路後,市場規則已經不是過去那套「先買先贏」,面對成數調整、寬限期縮短、銀行挑客戶,你在決定買房前,必須先搞清楚自己屬於哪一類買方,不同身份,考量點完全不同。

1. 如果你是首購族:善用工具、別急著預售屋全都買

限貸令對首購最寬,對新青安最友善。這代表兩件事:

- 你能借到的成數通常比他人高

- 年限、寬限期都比一般房貸有彈性

- 利率也因政府補貼而相對漂亮

但首購也不是看到新青安就一股腦往前衝。要特別注意:

- 新青安不是所有銀行都會給到最高成數

- 寬限期會讓前五年壓力小,但往後月付會拉高

- 預售屋風險比成屋大(尤其遇到建商資金收緊時)

2. 如果你不是首購:成數限制會是你的最大門檻

第二戶開始,銀行陸續下修成數,寬限期也常被拔掉。你要先問自己一個問題:

👉 自備款準備得夠不夠?

很多人以為差別只在於「貸不到 8 成」。

其實差別更實際:

- 有些銀行第二戶只給到 6 成

- 自備款必須一次拉高到 4 成

- 不是每家銀行都願意收多戶客

- 審核時間拉長,甚至需要更多財力證明

在限貸令期間,多屋族最大的痛點,不是房價,是 現金流。所以如果你不是首購,買房前要先把自備款的可動用金額算得非常保守。

3. 換屋族:要特別注意寬限期與月付負擔

換屋族最常遇到的困難就是:

- 舊屋還沒賣

- 新屋要貸的成數因為「名下已有一戶」被當成第二戶處理

結果就是:

- 成數變低

- 自備款變高

- 寬限期被縮短或取消

- 月付比預期多得多

你正要換屋,一定要先釐清:

- 舊屋要不要先賣?

- 兩邊貸款是否會重疊?

- 你的負債比是否能過審?

- 沒有寬限期後的月付,負擔得起嗎?

4. 投資客:報酬與資金壓力必須重新計算

限貸令的核心就是針對投資客。缺少寬限期、成數降低後,過去那套「低自備、高槓桿、靠租金補月付」的模式會完全走不下去。

投資客現在要重新審視兩件事:

報酬率

- 成數低 → 自備款高 → 投報率被稀釋

- 利率升高 → 月付增加

- 稅制調整(囤房稅 2.0)也會吃掉報酬

資金壓力

- 沒寬限期 → 前期現金流壓力暴增

- 預售屋管制 → 短線轉手風險更高

- 建商資金緊縮 → 建案延遲、斷尾風險拉高

投資客還以「以前的算法」在看賺頭,很容易做出錯誤判斷。