為什麼會信用卡遲繳?

信用卡遲繳的原因主要可以分成兩種:忘記繳款與繳不出來(資金不足)。

1.忘記繳款(可預防型)

這是最常見、也相對風險較低的遲繳原因。通常發生在財務狀況正常,但因為日常疏忽導致延遲繳費,例如:

- 工作忙碌,沒有注意到帳單到期日

- 沒有設定自動扣款或繳費提醒

- 信件或電子帳單被忽略

- 多張信用卡分散管理,導致漏繳

這類型的遲繳,通常只要在短時間內補繳,影響通常較輕微,但仍可能產生違約金或循環利息。

2.財務出現問題(繳不出來)

這一類是信用卡遲繳中影響較大的情況,通常代表現金流已經出現壓力,例如:

- 收入延遲入帳或薪資不穩定

- 消費過度,卡費超出負擔能力

- 多筆信用卡帳單同時到期,資金無法一次支付

- 以卡養卡,導致負債循環

- 緊急支出(醫療、家庭開銷)壓縮可用資金

信用卡遲繳的 5 大影響

一旦信用卡遲繳,不只是「晚一點繳錢」這麼簡單,影響會隨著時間慢慢變嚴重,從多付錢一路到影響信用甚至法律程序。

須繳違約金與循環利息

信用卡遲繳最直接的影響,就是會被收違約金,還可能開始產生循環利息。

只要沒有在帳單截止日前繳清,或是選擇「只繳最低應繳金額」,銀行就會判定你為遲繳,並根據逾期情況收取費用。

- 第 1 期逾期:300 元

- 連續第 2 期逾期:400 元

- 連續第 3 期逾期:500 元

根據金管會規定,為了避免欠款人債務累積越來越多,銀行會設定「連續最多收取 3 期」的上限。

除了違約金之外,只要帳款沒有在寬限期內(遲繳後的 1-3 天)繳清,銀行就可能開始計算循環利息。

- 年利率通常約落在 6%~15%

循環利息通常是從「消費入帳日」開始計算,而不是從繳款截止日才開始算,也就是說,只要拖延繳款時間,利息就會比預期更高。

影響聯徵紀錄

信用卡遲繳最長期、也最關鍵的影響,就是會反映在個人的聯徵紀錄上。

一般而言,如果你在 1-3 天內就補繳,那銀行通常不會上報。但是如果遲繳時間超過一個月,銀行就會通報給聯徵中心,該筆紀錄也會被標註為逾期,出現在你的信用報告裡。

信用卡遲繳的揭露期,會根據不同情況有所差異:

| 類型 | 聯徵揭露時間 | 說明 |

|---|---|---|

| 一般信用卡繳款紀錄 | 約 1 年 | 正常使用與繳款紀錄,通常只會保留一年左右 |

| 催收/呆帳(已清償) | 清償後約 6 個月 | 已還清的催收或呆帳紀錄,還是會再留一段時間 |

| 呆帳(未清償) | 最長約 5 年(自轉銷日起) | 沒還錢的壞帳,紀錄會保留很久 |

| 強制停卡(未清償) | 最長約 7 年 | 被銀行強制停卡且未還款,影響時間最長 |

| 強制停卡(已清償) | 清償後約 6 個月(整體不超過 7 年) | 還清後仍會短期留存,但最長不超過 7 年 |

銀行強制停卡

當信用卡遲繳時間拉長,銀行會認為風險已經提高,為了避免損失,可能會先限制使用,甚至進一步採取「強制停卡」的措施。

一旦被停卡,這張信用卡就無法再使用,不管是刷卡消費、預借現金,還是綁定的自動扣款或訂閱服務,都會一起被中止。

銀行催收 / 追討

當信用卡遲繳持續一段時間後,銀行就會啟動催收機制:

- 初期(約1~2週內)

會先用簡訊、Email 或語音電話提醒,語氣通常還算溫和,主要是提醒你還沒繳款。 - 中期

如果還是沒有處理,就會改由人工催收人員聯絡,確認原因,並要求你給出明確的還款時間。 - 後期

如果你仍持續未繳,銀行就會寄出正式的「催繳通知函」到你的戶籍或通訊地址,代表已進入較正式的催收程序,除了壓力會明顯增加,也可能影響個人在金融上的信用觀感。

啟動法院催繳程序

當信用卡遲繳超過 1 個月至 3 個月(約 90 天),而且銀行又無法順利聯繫到債務人時,銀行就會將債務列為呆帳,並啟動法律程序。

銀行會先向法院聲請「支付命令」,要求債務人必須償還債務。如果在期限內沒有提出異議或仍未處理,銀行就可以再申請「強制執行」,包括:

- 直接從薪水中扣款(最高約三分之一)

- 扣押銀行存款

- 查封名下財產

到了這個階段,影響已經不只停留在還款壓力上,信用紀錄會受到明顯影響,甚至在金融往來與職場信任上,都可能帶來負面影響。

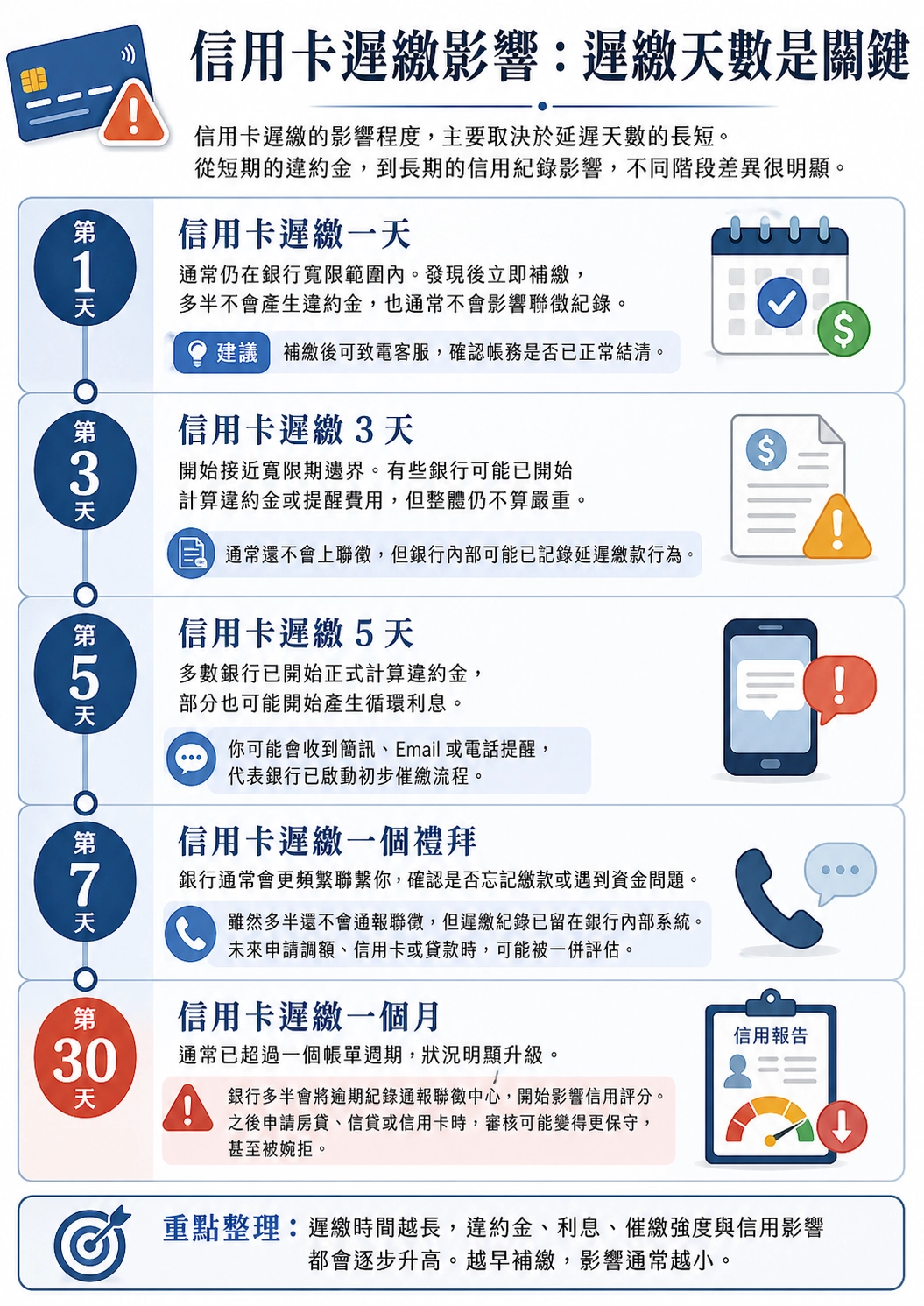

信用卡遲繳影響:遲繳天數是關鍵

信用卡遲繳的影響程度,主要取決於「延遲天數」的長短。從短期的違約金,到長期的信用紀錄影響,不同階段的差異相當明顯。

信用卡遲繳一天

信用卡遲繳一天通常在銀行的寬限範圍內。多數情況下,只要在發現後立即補繳,通常不會產生違約金,也不會影響聯徵紀錄。

建議:補繳後,可以致電客服確認帳務是否已正常結清。

信用卡遲繳 3 天

遲繳 3 天開始比較接近寬限期邊界,有些銀行可能已經會開始計算違約金或提醒費用,但整體來說仍不算嚴重。

這個階段通常還不會上聯徵,但銀行內部已經會記錄你有延遲繳款的行為,屬於信用使用習慣的觀察範圍。

信用卡遲繳 5 天

遲繳到第 5 天,多數銀行已經開始正式計算違約金,部分也會開始產生循環利息。

同時你可能會收到簡訊、Email 或電話提醒,表示銀行已經啟動初步催繳流程。雖然還沒到聯徵階段,但已經算是「需要注意的遲繳狀況」。

信用卡遲繳一個禮拜

遲繳一週後,銀行就會頻繁的聯繫你,確認你是否忘記繳款或遇到資金問題。

這個階段雖然多半還不會通報聯徵,但紀錄已經會留在銀行內部系統裡。之後如果你在同一家銀行申請調額、信用卡或貸款,這段遲繳紀錄就有可能被拿來一起評估。

信用卡遲繳一個月

當遲繳超過一個月,通常就已經超過一個帳單週期,狀況會明顯升級。

銀行多半會把這筆逾期紀錄通報到聯徵中心,開始影響你的信用評分。之後如果要申請房貸、信貸或信用卡,銀行審核會變得比較保守,甚至可能直接婉拒。

信用卡遲繳怎麼辦?三大補救辦法

一辦發現自己信用卡遲繳,最重要的是「盡快處理」,越早補救,影響就越小。

主動聯絡銀行確認狀況

一定要先打給銀行客服,老實告訴他遲繳的原因,讓對方知道你不是故意的並確認目前帳單狀態,例如是否已產生違約金、是否已進入催收流程、以及是否影響聯徵紀錄。

越早確認,越能掌握後續的處理方式。

補繳信用卡費

確認債務金額後,應該立刻補繳欠款,包括最低應繳或全額帳單。如果只是一、兩天遲繳,通常在補繳後影響會相對有限,也能避免進一步產生利息或更嚴重的信用問題。

避免再次遲繳

解決完遲繳問題後,更重要的是要避免再發生同樣的情況。

如果遲繳原因是單純「不小心忘記」,最簡單的方法就是設定「自動扣繳」,讓銀行在帳單到期日直接從指定帳戶扣款,這樣一來就可以減少忘記而導致的延遲風險。

溫馨提醒:就算有設定自動扣繳,在繳款日當天還是要確認是否有扣款成功,避免因為系統失誤導致延遲。

如果遲繳的原因不是忘記,而是「當下資金不夠」,就不能只靠自動扣繳解決,因為帳戶沒錢一樣會扣款失敗。這種情況建議分兩步處理:

第一步:避免繼續擴大影響

先跟銀行確認是否可以「分期繳款」或「先只繳最低應繳金額」,確保帳單不要持續變成逾期或進入催收階段,將影響控制住。

第二步:調整自己的資金習慣

- 刷多少還多少,不要把信用卡刷到超過自己的無法負擔的程度

- 提前把繳款金額預留起來,避免在繳款日繳不出錢

- 把信用卡費當成每月必支出

信用卡遲繳FAQ

信用卡遲繳幾天會上聯徵?

一般來說,如果只是遲繳幾天,像 1~3 天內補繳,通常不會影響聯徵。

比較需要注意的是,如果遲繳超過一個月左右,銀行才比較可能會通報聯徵中心,留下逾期紀錄。

信用卡遲繳一天會怎樣?

遲繳 1 天通常還在銀行的寬限期內,只要你馬上補繳,基本上不會像你收取違約金,也不會影響信用紀錄。

但是補繳完後,還是建議確認一下帳單有沒有成功入帳,避免因為系統或轉帳延遲被算成遲繳。

信用卡遲繳多久會被停卡?

通常會發生在遲繳後的 1-3 個月內,且進入催收流程後,才會進一步採取「強制停卡」措施。

因此,如果想要避免信用卡遭停卡,最好在一個一個月內完成補繳,避免狀況惡化到催收或停卡階段。