筆電借款是什麼?

筆電借款就是「以筆電作為擔保物,與金融機構進行借款」,就像以手機作為擔保物稱作手機借款一樣。近年來高單價的3C用品與電器很興盛,在市場上也具備轉售的價值在,也因為這個點作為借款的擔保品,雖不比汽車或房屋可以借很多,但如果想借款是落在5萬以內,筆電借款反而比較符合需求。

筆電借款與手機貸款

如果要講兩者比較大的差異,在於一般申請手機貸款主流是以「不抵押手機但留下手機序號申請」,而筆電借款最一開始是在當鋪常見,因此實務上是要留下筆電才能借到錢的。

其次是手機借款的市場需求量大,交易也頻繁,因此手機的市場行情價也比較固定。

| 比較項目 | 筆電借款 (Laptop Pawn Loan) | 手機貸款 (Mobile Phone Loan) |

|---|---|---|

| 主要管道 | 當鋪、民間融資公司 | 融資公司(如中租、和潤)、代辦公司 |

| 抵押方式 | 需留機(質押在當鋪) | 不需留機(僅審核 IMEI 序號) |

| 額度評估 | 依筆電殘值(型號、規格、年份) | 依個人信用與手機價值(通常 2~6 萬) |

| 審核速度 | 快(最快當天審核,隔日撥款) | |

| 撥款方式 | 現金或匯款 | |

| 適合對象 | 短期急用、無固定收入、不介意留機者 | 學生、社會新鮮人、需留手機工作者 |

筆電借款與商品借款

商品借款是非常廣義的詞,舉凡黃金、名牌包甚至電器,其實都算是高單價商品且可以作為抵押或借款工具。

因此筆電借款就是含在商品借款的其中一個方式。

| 比較項目 | 筆電借款 (Laptop Loan) | 商品借款 (General Goods/Asset Loan) |

|---|---|---|

| 定義範圍 | 僅限筆記型電腦(含配件)。 | 舉凡黃金、名錶、機車、家電、精品名牌包等。 |

| 鑑價重點 | 規格與殘值:處理器、顯卡、循環次數。 | 保值性與流通性:品牌價值、有無保卡、黃金牌價。 |

| 抵押形式 | 實體質押:需存放於借款處。 | |

| 折舊速度 | 極快:電子產品每個月都在跌價。 | 不一:黃金可能增值;名牌包視流行度而定。 |

| 借款額度 | 通常為二手市價。 | 視商品種類而定。 |

| 額度上限 | 較低(通常 1 ~ 5 萬之間)。 | 較高(若為名錶或高價精品可達數十萬)。 |

| 保管環境 | 需注意防潮、電池維護、定期開機。 | 需保險箱存放(黃金)、恆溫恆濕(包、錶)。 |

筆電借款常見管道

當舖借款

找當鋪做筆電借款其實是非常普及化的管道,一來當鋪本身行之有年,二來選擇超級多元,近期也有許多當鋪經營網站,有滿多間都可以看到「筆電借款」的服務項目。

當舖筆電借款優勢有哪些?

- 現場鑑價,當場撥款

只要攜帶好筆電與身分證明文件,到離家近的當鋪現場辦理,現場就能夠撥款,滿方便的。 - 免拉聯徵

銀行會因為你信用評分低、有卡債、負債比過高或曾遲繳而拒貸,在有抵押品的情況下去當舖是其一方式借款。 - 不留紀錄

也因為不拉聯徵,不會留下你有借款的紀錄,所以不會影響你後續跟銀行申辦信貸、車貸或房貸。 - 備案很多

小編認為這是在當鋪比較特別的優勢,當下就算筆電借款這個方法行不通,當鋪對於各類的抵押品接受度都高。

融資公司

融資公司在台灣做為非銀行的金融機構來說,受到相關商業法規監管,資金來源透明,相較於私人代書或地下管道更具有保障性。

而融資公司通常也承作不同類型的貸款方案,甚至有一對一的業務專門服務喔!

P2P 可以筆電借款嗎?

不能,雖然許多人介紹到P2P 可以做為筆電借款的管道,但是台灣主流的 P2P 平台(如:LnB 信用市集、普匯、鄉民貸)並不直接接受筆電實體抵押。

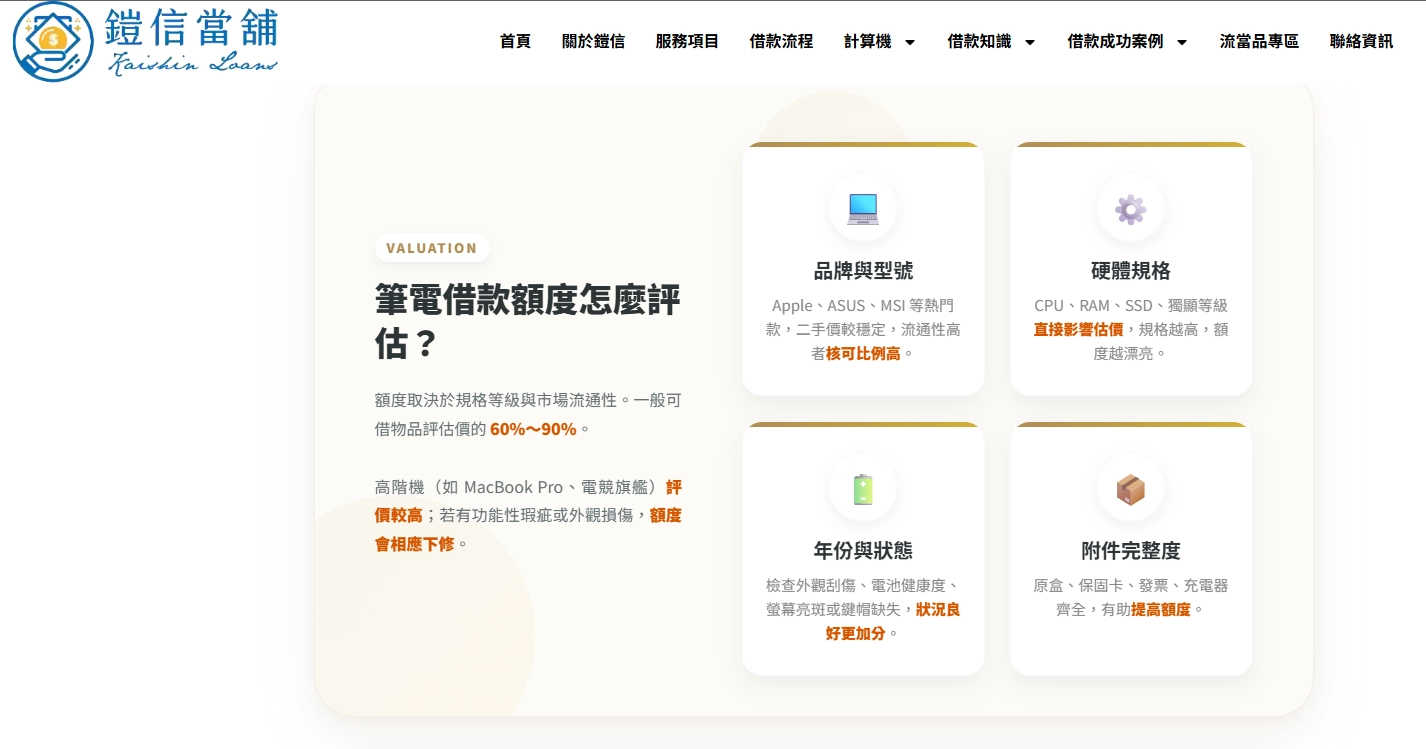

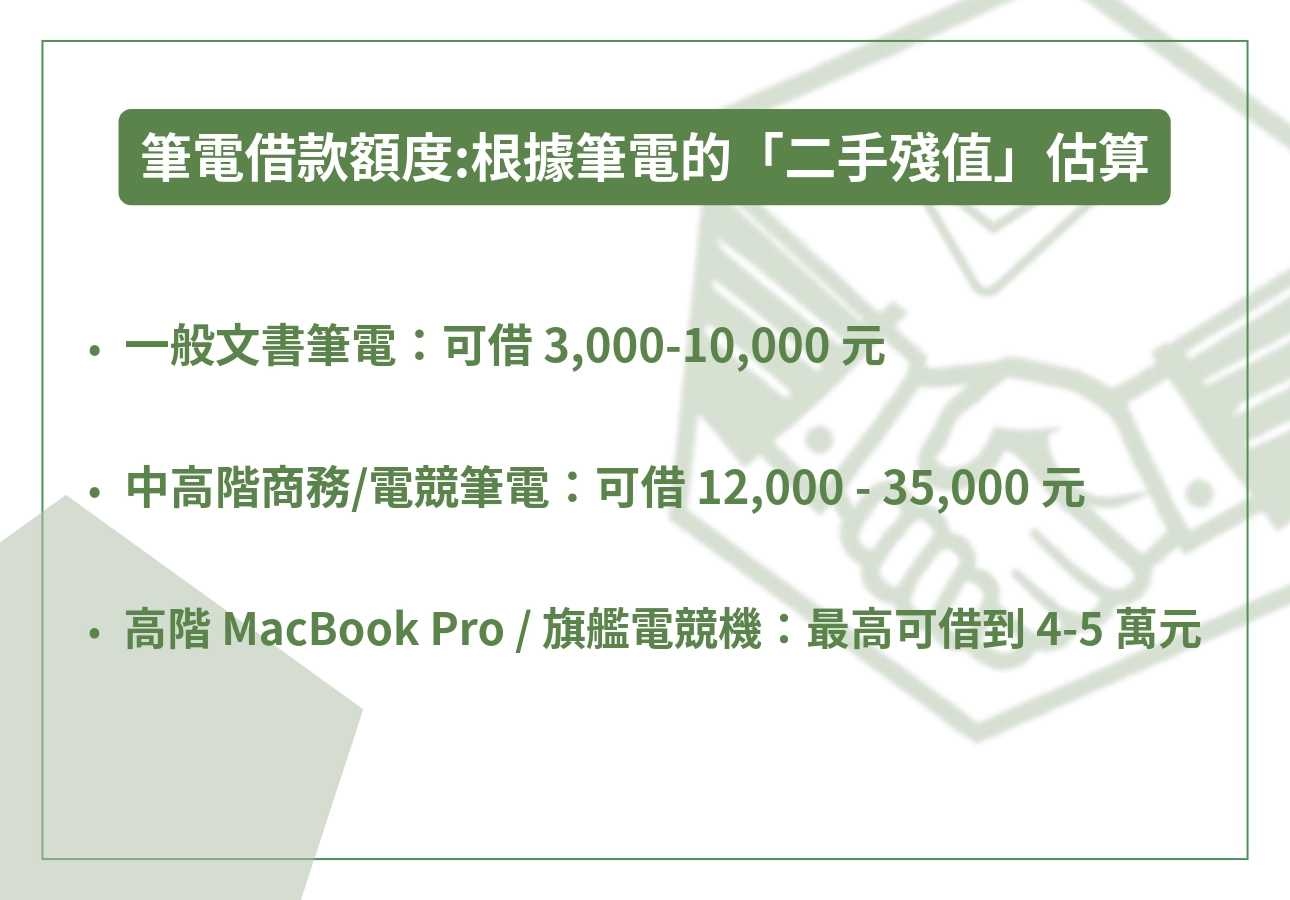

筆電借款額度|筆電借款可以借多少?

「筆電借款」的額度是根據你筆電的「二手殘值」來估算。在台灣的當舖或民間融資管道,筆電借款額度大約落在二手市價的 6 成至 8 成之間。

筆電借款估價公式

借款額度 = 二手市場行情 × 估價成數 (60% - 90%)

- 一般文書筆電: 二手市價約 5,000 - 15,000 元,可借金額約 3,000 - 10,000 元。

- 中高階商務/電競筆電: 二手市價約 20,000 - 40,000 元,可借金額約 12,000 - 35,000 元。

- 高階 MacBook Pro / 旗艦電競機: 二手市價若在 50,000 元以上,最高可借到 4 萬至 5 萬元。

注意事項:筆電的折舊速度比黃金、名錶快很多,如果你只是短期需要 3 萬元以下的金額,建議只要貸你需要的金額即可!

2026年筆電行情參考|筆電型號市值參考

| 品牌系列 | 具體型號 / 規格重點 | 2026 參考額度 (新台幣) |

|---|---|---|

| Apple 旗艦 | MacBook Pro 16” (M4 Max / 48GB+ / 1TB) | 7 萬 ~ 9.5 萬 |

| Apple 高階 | MacBook Pro 14” (M4 Pro / 24GB+ / 512GB) | 5 萬 ~ 7 萬 |

| Apple 主流 | MacBook Air 13”/15” (M3 或 M4 晶片 / 16GB) | 2.5 萬 ~ 4.2 萬 |

| Apple 經典 | MacBook Pro (M2 或 M3 Pro 晶片 / 舊款保值機) | 2.8 萬 ~ 5 萬 |

| ASUS 頂級 | ROG Zephyrus (西風之神) / Strix (RTX 50 系列 / 4090) | 4.5 萬 ~ 8.5 萬 |

| ASUS 熱門 | TUF Gaming / Vivobook Pro (RTX 4060 / 4070) | 1.8 萬 ~ 3.5 萬 |

| MSI 旗艦 | Raider / Titan / Stealth (RTX 4080 以上 / 14代 i9) | 4 萬 ~ 7.5 萬 |

| MSI 入門 | Cyborg / Katana / Thin (RTX 4050 系列) | 1.2 萬 ~ 2.2 萬 |

| AI PC 專區 | Copilot+ PC (Surface Pro 11 / Laptop 7 / Snapdragon X) | 2.5 萬 ~ 4.5 萬 |

| Lenovo 高階 | Legion 5i / 7i Pro (RTX 4070 / 32GB RAM) | 2.2 萬 ~ 4.5 萬 |

| 其他品牌 | Razer Blade 14/16 (旗艦規格 / 完整盒裝) | 4 萬 ~ 7 萬 |

| 基本文書 | Acer Swift / HP Pavilion (內顯機型 / 3年內) | 5,000 ~ 1.2 萬 |

同時也附上手機借款的型號供比對:

手機借款的型號行情價 | |||

|---|---|---|---|

| 品牌系列 | 具體型號 / 特色 | 當舖留機額度 (參考) | 融資公司免留機額度 |

| Apple 旗艦 | iPhone 17 Pro Max (最新年度機皇) | 3.8 萬 ~ 5.2 萬 | 3 萬 ~ 15 萬 |

| Apple 高階 | iPhone 17 Pro | 3 萬 ~ 4.2 萬 | 3 萬 ~ 15 萬 |

| Apple 主流 | iPhone 17 / iPhone 16 Pro | 1.8 萬 ~ 3 萬 | 3 萬 ~ 10 萬 |

| Samsung 旗艦 | Galaxy S26 Ultra (年度 AI 機皇) | 3 萬 ~ 4.2 萬 | 3 萬 ~ 15 萬 |

| Samsung 高階 | Galaxy S25+ / Z Fold7 | 2 萬 ~ 3 萬 | 3 萬 ~ 10 萬 |

| Google 旗艦 | Pixel 10 Pro (Google AI 手機) | 1.8 萬 ~ 2.6 萬 | 3 萬 ~ 8 萬 |

| 其他品牌 | vivo V60 / OPPO / 小米 (熱門款) | 8,000 ~ 1.8 萬 | 2 萬 ~ 6 萬 |

筆電借款利息

由於當鋪屬於筆電借款的主流,可以參考當鋪的借款規定做為參考,而根據《當舖業法》規定:

- 法定月利率: 上限為 $2.5%

- 法定年利率: 最高為 $30%

- 倉棧費: 法律允許當舖收取借款金額的 $5% 作為保管費用(倉棧費)。

計算範例:

若你借款 $10,000 元:

- 每月利息最高為 $250元。

- 每月倉棧費最高為 $500元。

- 總月負擔:約 $750 元。

| 借款本金 | 每月利息 (2.5%) | 每月倉棧費 (5%) | 每月總支出 (最高) | 備註 |

|---|---|---|---|---|

| 10,000 元 | $250$ 元 | $500$ 元 | $750$ 元 | 適合一般文書機或舊款筆電。 |

| 30,000 元 | $750$ 元 | $1,500$ 元 | $2,250$ 元 | 適合中高階商務機或主流電競機。 |

| 50,000 元 | $1,250$ 元 | $2,500$ 元 | $3,750$ 元 | 適合頂級 MacBook Pro 或旗艦電競機。 |

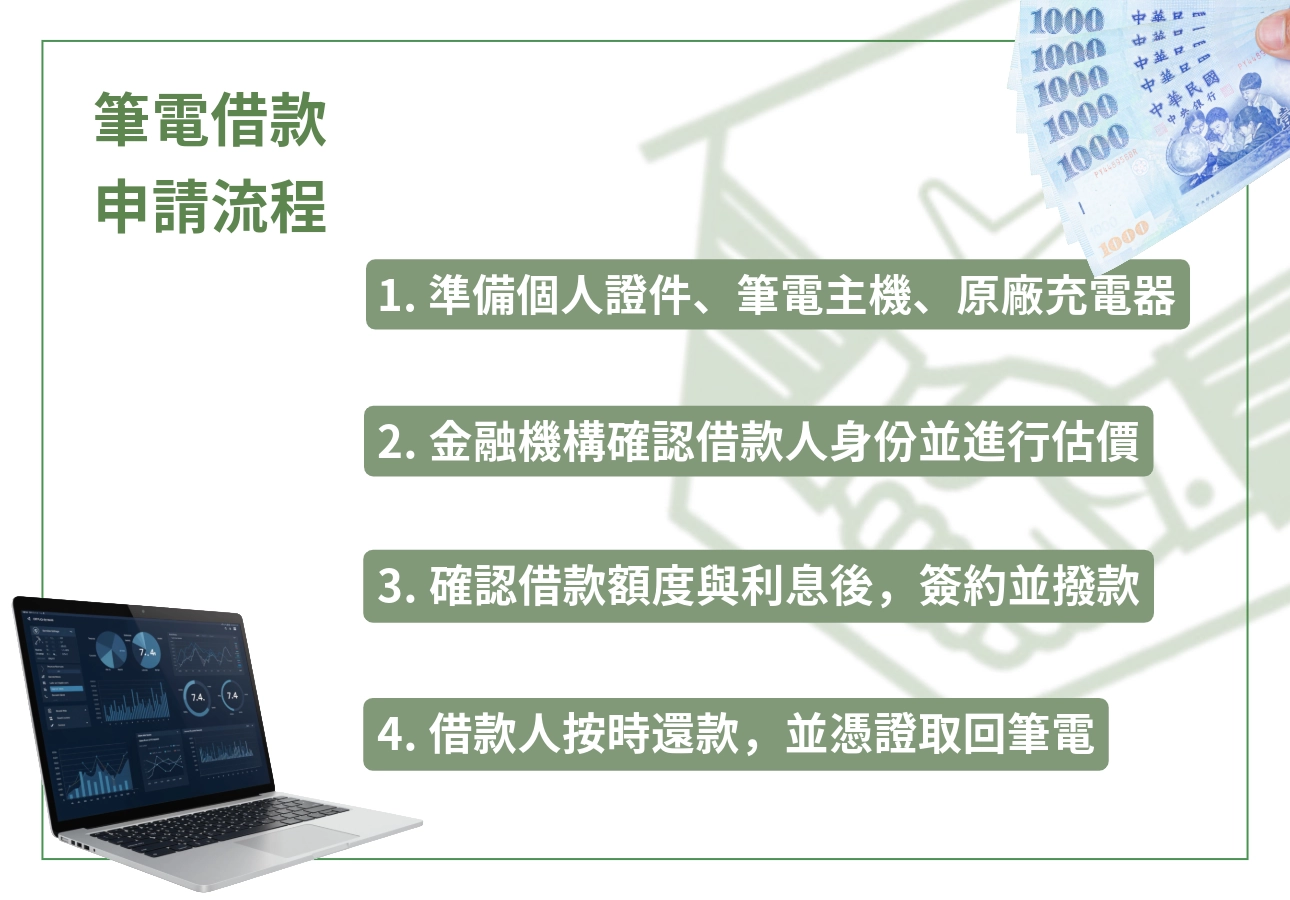

筆電借款流程

1. 準備階段

在聯絡任何單位前,先備齊資料與物品,可以減少時間成本、加快審核速度喔!

- 個人證件:需準備身分證(必備)及第二證件(如駕照、健保卡)。

- 借款標的物:筆電主機、原廠充電器(建議充飽電,以便現場開機測試)。

- 加分附件:原廠盒裝、保固卡、購買發票或電子收據紀錄。

2. 審核與估價

- 規格確認:對方針對筆電的品牌、型號、處理器(CPU)、顯卡及電池循環次數進行檢測。

- 功能測試:確認螢幕是否有亮點、鍵盤功能是否正常、外觀有無重大損傷。

- 身分照會:確認借款人是否成年(需滿 18 歲),並簡易詢問還款來源(如工作情況)。

3. 簽約與撥款

一旦雙方對額度與利息達成共識,即進入正式合約流程。

- 確認條款:請仔細查看利息計算方式(月息或分期)、有無手續費、還款期數及違約金規定。

- 簽署文件:填寫借款契約、當票或電子對保文件。

- 領取款項:現場領取現金(實體店面)或由系統匯款至本人指定銀行帳戶(線上平台)。

4. 還款與結案

根據你的借款性質,最後的處理方式有所不同。

- 分期攤還:若為免留機專案,每月需按時繳納本息,還清後合約即終止。

- 贖回物品:若為質押借款(留機),需在約定期限內付清本息,並憑憑證(如當票)取回原筆電。

筆電借款詐騙

現在台灣地區雖然還沒有筆電詐騙相關的報導,但只要是3C用品類,其實最關鍵的就是「個人資料外洩問題」!

1. 硬體內的個資竊取

當筆電「留機」在不法業者手中時,即便你有設定開機密碼,專業人士仍能透過拆解硬碟或特殊軟體讀取資料。

小編建議還是將所有個人相關資料不要保存在電腦上,連動裝置與登入紀錄也一併刪除最好。

- 私密照片與影片:可能被外流或作為恐嚇。

- 瀏覽器儲存的密碼:包含銀行網銀、社群軟體 (FB/IG)、Google 帳號等自動登入資訊。

- 公司機密文件:若為辦公筆電,可能導致工作合約或客戶資料外洩。

2. 「假借款、真騙證件」

詐騙集團常在網路上打著「不限機種、高額度、低利息」的口號,吸引急需用錢的人。

- 手法:要求你寄出「身分證正本」、「銀行存摺」與「金融卡」以進行「對保」或「做帳」。

- 後果:你不但拿不到借款,還會變成洗錢詐騙的人頭帳戶成為警示戶,導致銀行帳戶被凍結。

3. 零件掉包與非法軟體植入

- 偷換零件:不肖業者可能將你筆電內的高階記憶體 (RAM) 或高階顯示卡掉包成劣質品。

- 植入間諜軟體:在還給你筆電前,惡意安裝遠端監控或有毒程式。