信用瑕疵貸款真的存在嗎?

真的!信用瑕疵貸款真的存在,但是多為民間的貸款公司。

銀行對信用瑕疵比較嚴格,只要你的信用紀錄上被留下紀錄,就會被視為「高風險族群」,幾乎就只能等著被拒絕。即便通過核貸,額度和利率也不會太好。

但民間的貸款機構,審核門檻相對較低,他們可以透過其他方式,如小額貸款、汽機車貸款或其他擔保品貸款,讓信用瑕疵的你也可以合法、安全的獲取資金,解決眼前的問題。

信用瑕疵貸款可以找誰貸?

信用瑕疵被銀行拒絕,那就找「可以接受信用瑕疵」的管道,以下是信用瑕疵者也可以申請貸款的管道:

合法民間公司/平台(如薪安貸)

提供多種貸款方案,如:證件借款、無勞保借款、信用瑕疵貸款等

- 不看聯徵紀錄

- 警示戶仍有機會申請

- 審核門檻低、撥款速度快

- 適合急需資金者

保單借款

只要名下有具備保價金的保單,如壽險、年金,就可以向保險公司申請

- 不查聯徵

- 利率相對較低

- 還款時間彈性高

- 資金可隨借隨還

民間融資公司

例如中租、裕融等大型融資機構,提供個人或企業型貸款方案。

- 主要看收入與還款能力

- 可接受擔保品或財力證明

- 比銀行更彈性,但審核仍具一定標準

當鋪

以有價值的擔保品進行借款,例如黃金、名錶、3C產品等。

- 不查聯徵

- 依擔保品價值核貸

- 撥款快速、流程簡單

- 適合短期資金需求

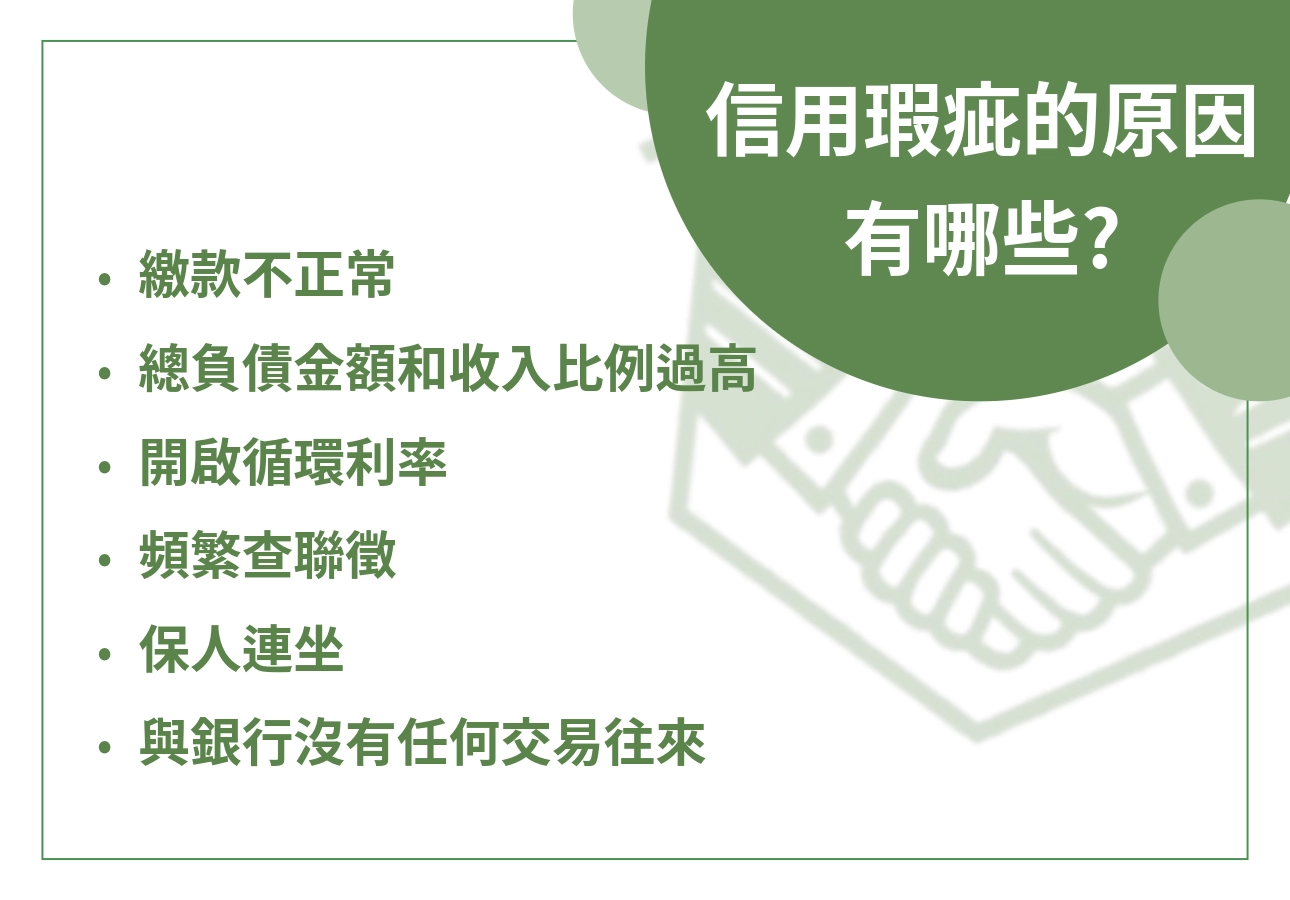

變成信用瑕疵原因是什麼?

所謂「信用瑕疵」,是指信用分數過低(通常是低於 400 分),導致銀行或金融機構認定風險過高,而影響貸款或信用卡申請。

信用分數之所以會下降,幾乎都和你過去與金融機構的往來紀錄有關。以下是最常見的幾個原因:

- 繳款不正常:

只要有以下情況,就會被記錄在聯徵報告中,直接拉低信用分數:- 信用卡帳單逾期未繳

- 只繳最低應繳金額

- 汽車貸款、機車貸款、學貸未準時繳款或未繳清

很多人以為「有繳就沒事」,但其實信用卡只繳最低金額,意味著你無法全額清償,金融機構仍會判定你資金吃緊,影響信用分數。最好的還款方式是:刷多少、繳多少。

- 負債比過高:

當你的總負債金額和收入比例過高,銀行會認為你的還款壓力過高。

即使你不會遲繳,只要有以下情況,就會被視為「違約風險過高」,影響信用評分:- 信用卡額度使用率過高

- 同時背負多筆貸款

- 開啟循環利率:

信用卡預借現金、只繳最低或逾期繳款,就會自動啟用循環利息,長期下來「利滾利」,不只還款壓力變大,也會讓金融機構認定你財務狀況不穩定,信用分數自然持續下滑。

- 頻繁查聯徵:

無論是自查還是金融機構查詢,都會被完整記錄在聯徵系統中。因為一般信用正常的人,不會短時間內一直查詢或申請貸款,頻繁的查詢紀錄,會被判定為資金周轉出問題的高風險族群。

- 保人連坐:

為他人做擔保,但借款人沒有按時還款或變成呆帳,保人的信用也會被影響。

- 信用空白:

信用小白沒有和銀行有任何往來,信用分數基本是0,沒有任何紀錄可以評估風險,因此也常被視為信用瑕疵的一種,容易被拒絕貸款或信用卡。

信用瑕疵通常不是一次就造成的,可能是長期累積下來的結果。只要有過遲繳、負債太重,或短時間內一直申請貸款,都可能影響聯徵紀錄,影響未來貸款或信用卡申辦變得更困難。

信用瑕疵多久恢復?一次幫你解答

不少人會想知道,信用瑕疵要多久才能恢復。小編整理了信用卡、貸款、票據及其他瑕疵原因的揭露期限,讓你快速了解不同情況下需要多久才能恢復信用。

- 信用卡相關

| 信用瑕疵原因 | 說明 | 多久恢復 |

| 一般繳款紀錄 | 遲繳、還款紀錄不正常 | 揭露 1 年 |

| 信用卡戶帳款資料 | 刷爆信用卡、部分繳款、頻繁預借現金、啟用循環利息 | 近 3 年的使用紀錄都會看到 |

| 已清償 | 曾被催收,但錢已全部還完 | 還清後 6 個月 |

| 呆帳 | 欠太久沒還,被銀行認定收不回來 | 列為呆帳那天開始 5 年 |

| 強制停卡 | 如果卡費長期未還導致強制停卡,可再分為:已還和未還款 |

|

| 自行停卡 | 持卡人自己主動停卡,或信用卡到期銀行不續發 | 從停卡日當天揭露 5 年 |

- 貸款相關

| 信用瑕疵原因 | 說明 | 多久恢復 |

| 頻繁查閱聯徵 | 短時間內一直申請貸款 | 大概 3 個月 |

| 貸款逾期/催收 | 貸款或卡費沒準時繳,還被銀行催 | 還清後約 3 年 |

| 呆帳 | 欠很久都不還,金融機構認定款向收不回來 | 列為呆帳那天開始 5 年 |

| 債務協商/更生 | 繳不出來,跟銀行重新談還款方案 | 還完後 1 年,最久需要 10 年 |

| 破產宣告 | 債務還不起,被法院判定破產 | 揭露期 10 年 |

- 票據相關

| 信用瑕疵原因 | 說明 | 多久恢復 |

| 存款不足退票(跳票) | 即期、遠期支票到期後,帳戶餘額不足導致退票 | 從跳票日開始揭露 3 年 |

| 退票已清償 | 退票後辦理清償並申請「註記」 | 清償後 6 個月 |

| 被列為拒絕往來 | 一年內跳票 3 次(含)以上,被金融機構拒絕往來 | 金融機構通報聯徵中心後 3 年 |

- 其他瑕疵原因

| 信用瑕疵原因 | 說明 | 多久恢復 |

| 破產、清算 | 破產後,經法院裁定開始清算程序 | 從裁定日起 10 年 |

| 被列為警示帳戶 | 銀行帳戶有洗錢等違法行為,被警察機關列為警示戶 | 通常為 2 年,但警察認為帳戶仍有問題可延長 1 年 |

溫馨提醒:揭露期結束 ≠ 債務免還,即使聯徵紀錄消失,欠款仍需清償。

信用瑕疵恢復五大方法告訴你!

信用瑕疵除了讓你借錢的管道變少,也會影響到你的貸款額度、利率。因此,最好的辦法就是——恢復信用。下面一步步教你如何恢復:

1.暫停製造更多債務

想要恢復信用紀錄的第一步是先止血,停止刷信用卡、申請貸款,也避免向違法高利貸借錢,雖然這些債務不一定會出現在聯徵紀錄上,但會增加你的欠債,反而讓信用惡化。

2.清償全部債務

將目前的債務整理清楚,制定合適的還款計畫,如:

- 利率高的貸款先還:先償還利率最高的債務,這樣可以最大程度減少總利息支出,縮短負債時間。

- 小額的貸款優先還:還清金額最低的債務,借款人也會因為每清掉一筆小債務,增加心理成就感,並騰出更多的現金流來對付大筆債務。

如果有多筆債務可以向債權最大的金融機構申請債務協商,將多筆債務整理成一筆債務,債務的資訊會更加透明。

3.等待揭露期

即使還清債務,聯徵中心仍會保留不良紀錄一段時間,需要等待這段「揭露期」結束。

4.重新建立信用

在等待揭露期過的這段時間,可以慢慢培養信用,建議從以下方法著手:

- 申辦信用卡:建議向有穩定薪轉往來的銀行申請,核卡成功率較高。

- 按時全額繳款:每月刷多少就還多少,按時全額繳清帳單。

5.保持良好的信用

信用恢復後,務必保持良好的消費、還款習慣,控制刷卡比例、不要亂動循環信用,保持穩定還款習慣,信用才會越來越好。

如果不想找民間貸款,信用恢復後可以馬上找銀行貸款嗎?

即便聯徵紀錄上的負面註記已消除,小編並不建議「馬上」申請大額貸款,主要原因有兩個:

- 信用恢復=信用空白(信用小白)

信用恢復不是恢復到以前的分數,而是趨近於「0」。對銀行而言,沒有紀錄,就無法判斷你的還款能力。在風險評分中是「高風險族群」,仍很有可能被拒貸。 - 銀行內部的黑名單機制

雖然聯徵中心的紀錄消除,但銀行也會有自己的系統,通常會永久保留你的違約紀錄,也就是「黑名單」。一旦被列入該行黑名單,這輩子很有可能都無法向他們申請貸款。

如果想要申請銀行的貸款,建議採取「循序漸進」的方式:

可以先從「小額」貸款開始,大額度的貸款對信用剛恢復的借款人來說,有點難度,但你可以透過申請小額貸款,保持良好的還款習慣,提升信用分數。

等到未來需要申請車貸、房貸時,信用分數也因為良好的還款習慣變得漂亮,銀行核貸機率大幅提升。

小提醒:建議向你的薪轉戶銀行申請,比較容易核貸。

信用瑕疵的常見問題

Q1.信用瑕疵多久可以貸款?

沒有有固定時間,要看你是什麼原因變成信用瑕疵,不同原因的導致信用瑕疵,揭露期也會不同。

如果只是偶爾遲繳,大概過一段時間(通常幾個月到1年)影響會變小;但如果是欠款、呆帳或協商,就可能要等好幾年才會比較好貸。

簡單來說,越嚴重的紀錄,需要恢復的時間越久。

Q2.信用不好可以借錢嗎?

可以,但不一定能跟銀行借。因為銀行的審核比較嚴格,只要信用不好通常都會被刷掉。但還是有其他方式可以借,例如:

- 民間貸款公司

- 保單借款(有保單的人)

- 融資公司

- 當鋪(用東西抵押)

只是條件會變成看你的收入、還款能力,或有沒有抵押品,不一定只看信用分數。