台灣開始邁入高齡化社會,由於台灣健保制度近完善,因而長壽的老年人,逐年增長。

當然,長輩們平安健康活著是好事,但是台灣社會同樣面臨生育率低的現象。

近年來,臺灣人口少子化、老化的狀況並存,面臨了社會結構失衡的問題。

部分中年人們,承擔不起「上有老、下有小」的經濟壓力。

以他們的年收入,負擔家中長輩的費用,已十分吃緊,而乾脆不生小孩。

導致於台灣高齡人口多於新生兒的問題,更加惡性循環。

當今天家中老人,為了應付家中資金短缺,或是個人生活困難,選擇貸款,卻遭遇詐騙。

或是老年人想以老本投資,賺取更多錢,卻遭遇投資詐騙,反而經濟困難,得貸款解決資金短缺。

這兩種情形,在台灣一些詐騙新聞,都聽聞過。

「貸款詐騙」讓被害家庭的經濟狀況更加嚴峻,讓這些老年人淪落為「下流老人」,是台灣社會正經歷的棘手問題。

本文探討「老人、貸款、詐騙」這三者造成的現今台灣社會狀況。

因為銀行不容易過審老年人的申貸,老人只好找其他沒工作的借錢管道,卻誤入誘騙之途,讓老人遭遇貸款詐騙。

老人被詐騙數量最多?以「假貸款」被害方式討論

10年前,老人被詐騙的刻板印象

臺灣社會新聞,最常看到「詐騙」相關,且新聞和警政統計數據都顯示,台灣人被詐騙的人數和金額,逐年增長。

以至於,有些網友們自嘲稱台灣為「詐騙王國」。

不過,以台灣詐騙集團人數和被害者人數相比,台灣應該被稱為「被詐騙王國」。

而且多數網友認為,「老人最常被詐騙!」

為何老人給予了大眾這樣的負面印象?

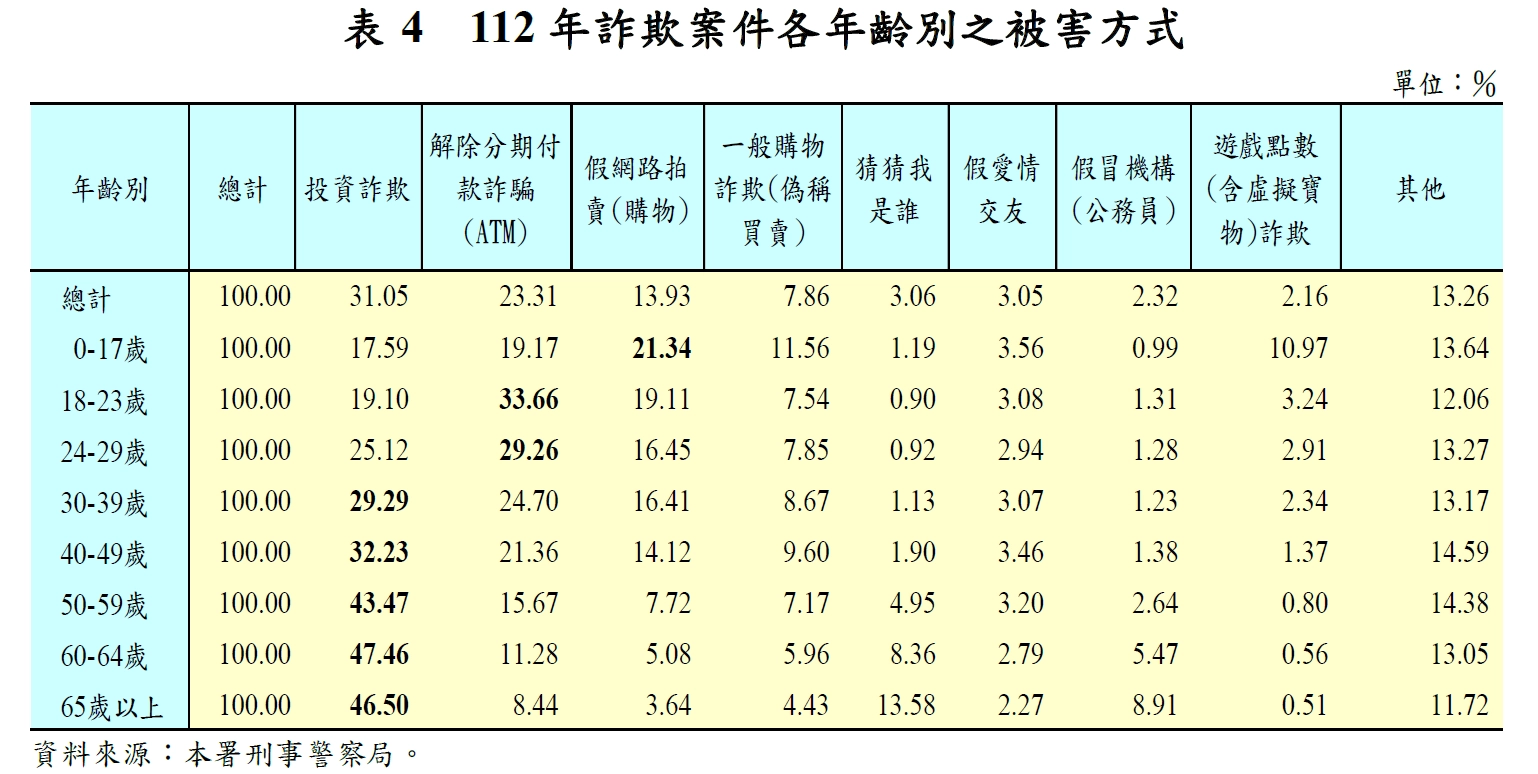

在李雪雯《錢難賺,退休金別亂擺》:「一直以來,老人家被非法詐騙集團「騙光所有退休金」的新聞,可以說是「史不絕書」。」(P.68),作者李雪雯該段言論,為求佐證,附上警政「103~105年詐欺案件統計」長線圖,,顯示60歲以上的詐騙被害者,在3年內大幅逐年增長。

10多年前,臺灣警政署統計詐騙案件的數據,顯示老年人被詐騙的人數較多,且逐年增加。至今,依舊如此嗎?

10年後,老人被詐騙的數據分析

李雪雯書中記載了台灣10年前,詐欺案件相關數據,如今早已過時。

老年人退休金,容易被詐騙集團騙光的現象,至今有好轉嗎?

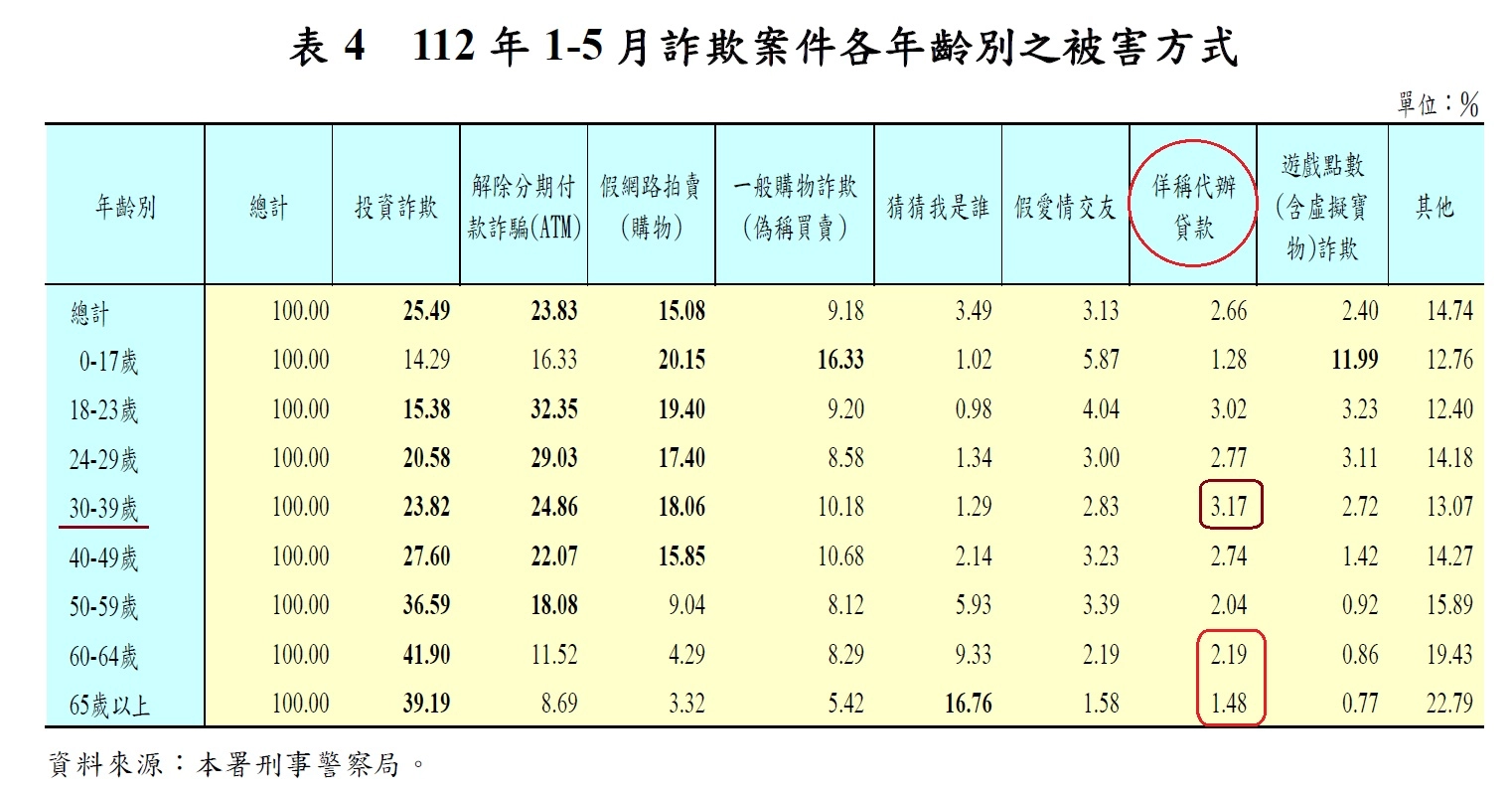

根據最新警政署公布的詐欺案件統計表。

以本文主題「貸款詐騙」為例,單看詐欺案被害方式「佯稱代辦貸款」這項。

112年1~5月,詐欺被害年齡比例。

以『30~39歲的3.17%』最多,其次為『18~23歲的3.02%』,而60歲以上老人被貸款詐騙,比例為2.19%(60~64歲)+1.48%(65歲以上)=3.67%

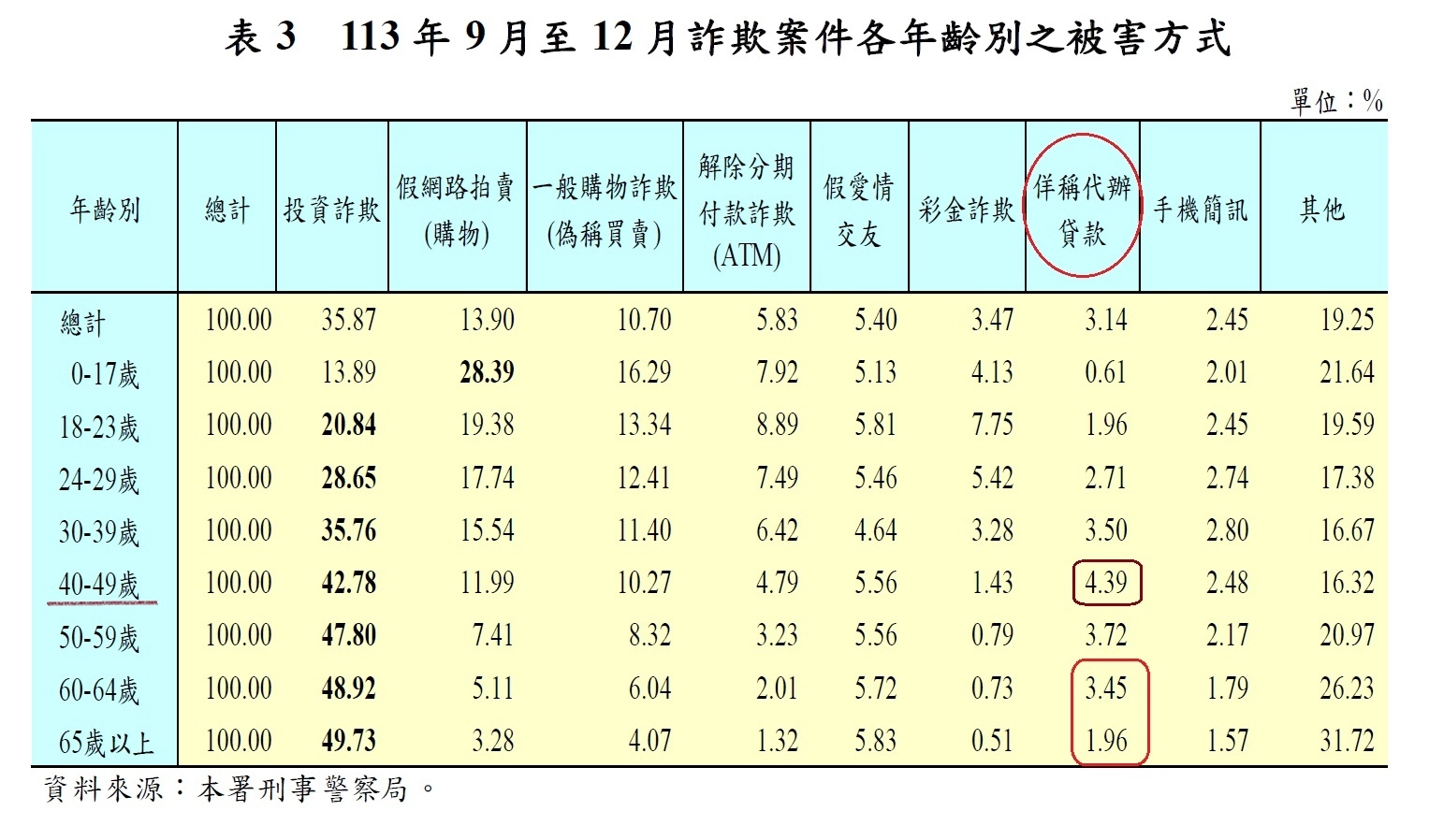

113年9~12月,詐欺被害年齡比例。

以『40~49歲的4.39%』最多,其次為『50~59歲的3.72%』而60以上老人被貸款詐騙,比例為『3.45%(60~64歲)+1.96%(65歲以上)=5.41%』

.

單看民國112年上半年的表格,會認為容易被貸款詐騙的年齡為青壯年。

尤其光「18~23歲」、「24~29歲」各5年以內的年齡差,其被詐比例相對於其他年齡段高。

可能多是年紀輕輕,不懂貸款的信用小白,誤找非法代辦或詐騙集團貸款。

關於金融貸款知識方面,老年人或許比較有經驗,不容易被代辦貸款哄騙。

不過,看民國113年下半年的表格,貸款詐騙年齡層,又以40歲以上偏多。

本以為被詐騙年齡層下降,老人不是容易被貸款詐騙的那一群。

才經過短短1年多,被貸款詐騙的年齡層又偏向老年人了!

難道…這1年多經驗教訓,年輕人普遍覺醒了?

警政統計的時間段,只有4、5個月,統計數量不夠多,難以長時間分析,到底哪個年齡層的人們容易被貸款詐騙。

加上65歲以上,這個年齡層人數也不少。

現在很多老人都能活到80、90歲,甚至台灣人瑞的數量也逐年增長。

以現今台灣人口老化和少子化,或許以人口數而言,65歲以上老人被貸款詐騙的比例1點多%,其實算是蠻少的。

但相對老年人,工作數十年,加上有些老人的退休金,累積資本多,拿錢投資的人數和金額也多,老人容易被詐欺的方式,多集中在「投資詐欺」。