每年都有學生畢業,也有即將入學的新鮮人,這些人都有可能面臨到「學貸」的申請和還款問題。這篇文章會針對學貸還款做介紹,幫助即將開始還學貸的同學,或是想在申請前更了解學貸流程的學生,打開學貸的正確使用方式。

學貸還款前,可以先來了解

學貸是什麼?

學貸,也叫「就學貸款」。政府為了讓更多的學生在就讀期間沒有學費的壓力,所以推出了低利率、還款時間較長的貸款方案,讓大家都可以安心完成學業。

有誰可以辦?

- 有戶籍登記之中華民國國民

- 就讀公、私立高級中等以上學校

- 具正式學籍及固定修業年限之在學學生

- 家庭年所得總額 120 萬元新台幣以下

- 家庭年所得總額 120 萬元新台幣以上,且學生本人及其兄弟姊妹有兩人以上就讀國內公私立學校,且具正式學籍

為什麼要按時還款?

有借有還,再借不難,不管是學貸還是其他貸款,既然借了錢就要按時還錢,否則會影響到這些:

個人的聯徵紀錄

一旦出現遲繳,銀行就會上報,並在你的信用紀錄上留下不良紀錄;就算補繳清,逾期紀錄也會保存5年。

避免利息越滾越多

沒有按時緩款,你的還款時間只會越來越長,總支付的利息也只會越來越多

影響未來資金需求

逾期導致的不良紀錄,可能會影響你未來申請房貸、車貸時的核貸機率降低。

保證人受到影響

除了借款人受到影響,保證人的聯徵紀錄同樣會留下紀錄。

銀行帳戶變呆帳

如果六個月都沒有還款,也沒有申請緩繳,銀行會銀行帳戶變呆帳。

為了避免這些問題,應該準時還款,保障自己的信用和權利。

什麼時候開始還款?

還款的開始時間會根據每個學生的身分與情況有所不同,下方表格可以快速分辨:

學生身分 | 定義 | 還款時間 |

在職專班學生 | 已有工作經驗,通常為夜間部、進修學院或在職專班的學生 | 畢業後隔日開始還款 |

非在職專班學生 | 一般大學生 | 畢業滿一年的隔日開始還款 |

退學、休學學生(未再就讀) | 就學中途未再就讀者 | 離校日滿一年得日開始還款 |

自學學生 | 未在教育體制下就讀的學生 | 不符合就學貸款資格,因此不需要還款 |

繼續升學的學生 | 畢業後選擇繼續讀研究所的學生 | 最後一個教育階段畢業滿一年的隔日開始還款 |

延畢 | 畢業後,未滿畢業門檻的學生必須繼續完成學業分數 | 完成學業分數滿一年的隔日開始還款 |

休學後復學的學生 | 中途休學後恢復就讀的學生 | 畢業滿一年的隔日開始還款 |

畢業後服兵役的學生 | 畢業後服兵役的學生 | 可以延到服完兵役滿一年的次日開始還款 |

學貸還款要還多少怎麼看?

在開始還學貸之前,我們可以先查詢自己的還款金額、利率和期限,制定出完整的財務規劃。

還款金額

如果想先了解自己的還款金額,可以到當初申請學貸的承辦銀行官網上查詢,下方幫你列出台灣銀行、富邦銀行、高雄銀行和土地銀行的查詢辦法。

1.台灣銀行就學貸款還款查詢:

到【台灣銀行就學貸款入口網】的【服務專區】的【還款明細查詢】就可以看到你的還款明細。

2.台北富邦銀行就學貸款查詢:

到【台北富邦銀行】的【服務專區】的【帳務查詢】就可以看到你的還款明細。

3.高雄銀行就學貸款查詢:

到【高雄銀行就學貸款專區】的【服務專區】的【還款明細查詢】就可以看到你的還款明細。

4.土地銀行就學貸款查詢:

到【台灣土地銀行代收學雜費服務網】的【服務專區】的【查詢繳費狀態】就可以看到你的還款明細。

還款利息

在學期間

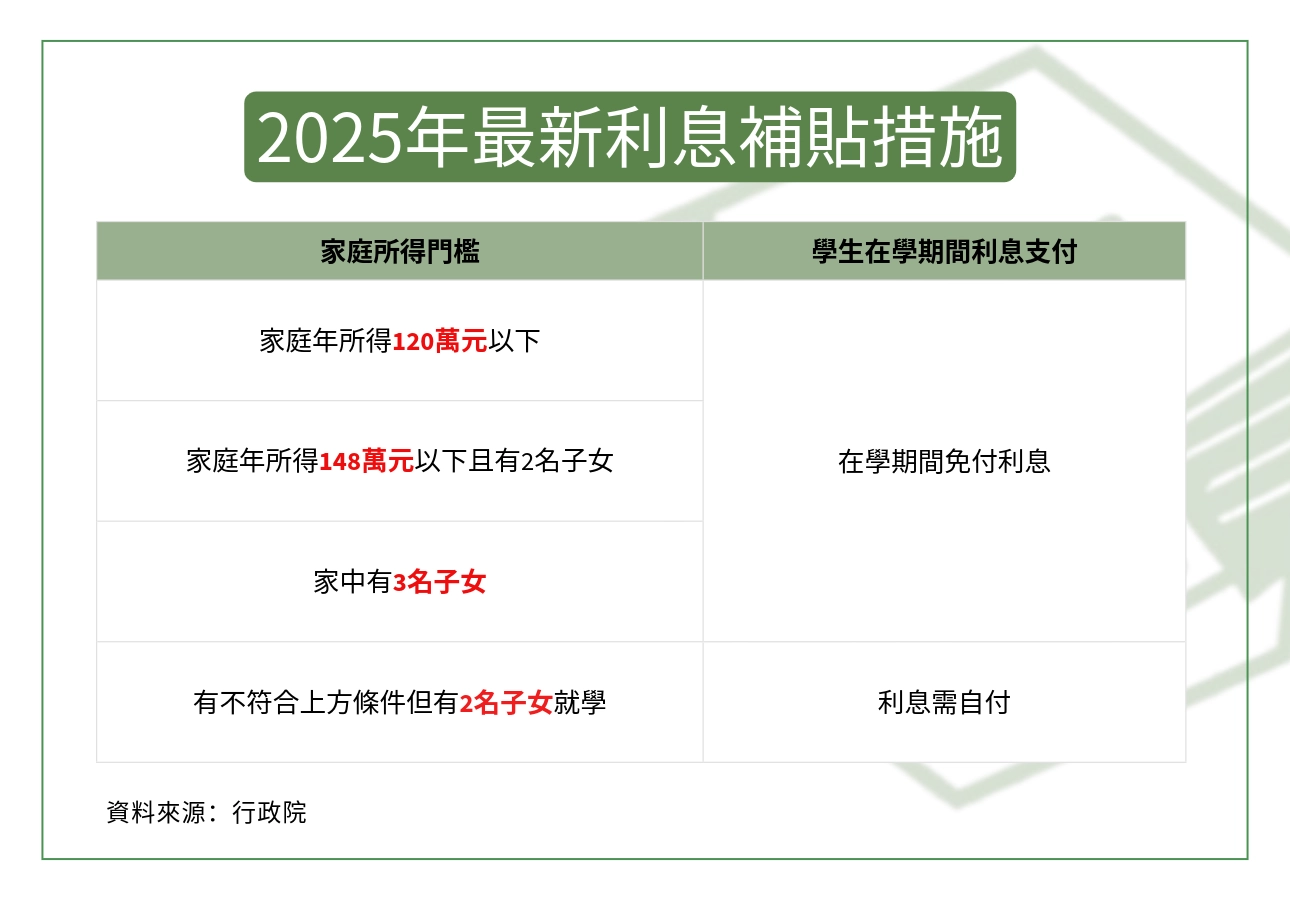

在學期間,學生們只要付學貸的利息,但不是人人都要自己出,政府會依家庭收入決定要不要補貼。下面圖表幫你整理好囉!

畢業後開始還款的利息

學貸的承辦銀行都是依照現行郵政利率為指標,若利率有所調整,學貸的利率也會隨之變動。

目前就學貸款年利率1.775%,實際利率到申辦銀行查詢。

還款期限

申請一個學期的貸款,還款的期限就是1年(12期)。

舉例來說:

大學4年都有申請學貸,那就等於8個學期,還款期限就是8年(96期)。

補充:學貸不是一次申請就申請4年唷!申請學貸是每學期辦理一次,學生可以根據每學期的實際需求辦理,相當彈性!

還款繳費方式

學貸可以透過以下方式來還款:

- 臨櫃繳款

- 網銀(網路銀行)、行動銀行繳款

- ATM轉帳

- 跨行匯款

- 銀行帳戶自動扣款

- 他行帳戶自動扣款

還款前的準備

在還款之前,我們可以先做好這些準備,減輕之後還款的壓力!

善用畢業後一年的免息期

免息期可以分為兩個部分:

在學期間+畢業一年的這段時間,只要達到家庭年所得,這段時間的利息都由政府支付。

我們可以好好利用這段沒有利息的時間,加快減債:

盡量償還本金

本金減少了,未來的利息也就減少了,雖然學貸的利率低,但是8年的利息累積下來,其實也不少。

提前儲蓄

就讀期間,可以將打工、零用錢、紅包錢或投資賺到的錢存下來,這樣一來,可以有效減少未來還款時的壓力!

除了緩解還款壓力,也可以幫助我們養成提早存錢的好習慣。

延長還款時間的方法

如果在畢業後一年,剛出社會的新鮮人們,可能連生活上的開銷支出都有點緊張了,或是有其他更需要用錢的地方。政府也針對這個問題推出措施,你可以選擇申請只繳息期或緩繳期,延長還款的時間。

方法1:申請只繳息期

只繳息期,就是字面上的意思,那段時間只要付利息,不用還本金。

申請資格:任何學貸申請人都可以

申請次數:每次申請為1年,最多可以申請12次

方法2:申請緩繳期

除了只繳息期,如果你符合緩繳期的資格,你可以申請緩繳期,延長開始還款的時間。

申請資格:前一年的平均月收入未達5萬元(每增加養育1名子女,收入門檻再放寬1萬元)

申請次數:每次申請為1年,最多可以申請12次

這兩種方式可以暫時減輕還款的壓力,但是還款時間延長,就意味著總利息支付也會增加。所以再申請前,建議你可以跟

減短還款時間的方法

因為學貸沒有提前還清違約的問題,所以也有不少人會選擇盡快還清貸款,如果你手上有閒錢(紅包錢、打工賺的錢)想要多還一點,可以參考下面兩種方式:

額外還本:額外多還正在繳的學期本金

借貸人想提早還清下一期的本金。

舉例來說:

你正在清還第一學期的第4期,你這個月剛好有多餘的錢可以把第5、6期一起還,就可以選擇「額外還本」將第5期、第6期一起還清。

分號結清:一次付清某學期剩餘款

簡單來說,借貸人想一次還清某學期或全部的貸款。

舉例來說:

你正在清還第一學期的第4期,你想把第一學期的貸款一次還清,就可以選擇「分號結清」將第4期到第12期一次還清。

多繳有沒有金額上限?

學貸只有每月最低還款的金額,並沒有還款的上限,因此提早還或增加還款金額的是沒問題的。

如果逾期沒有還款怎麼辦?

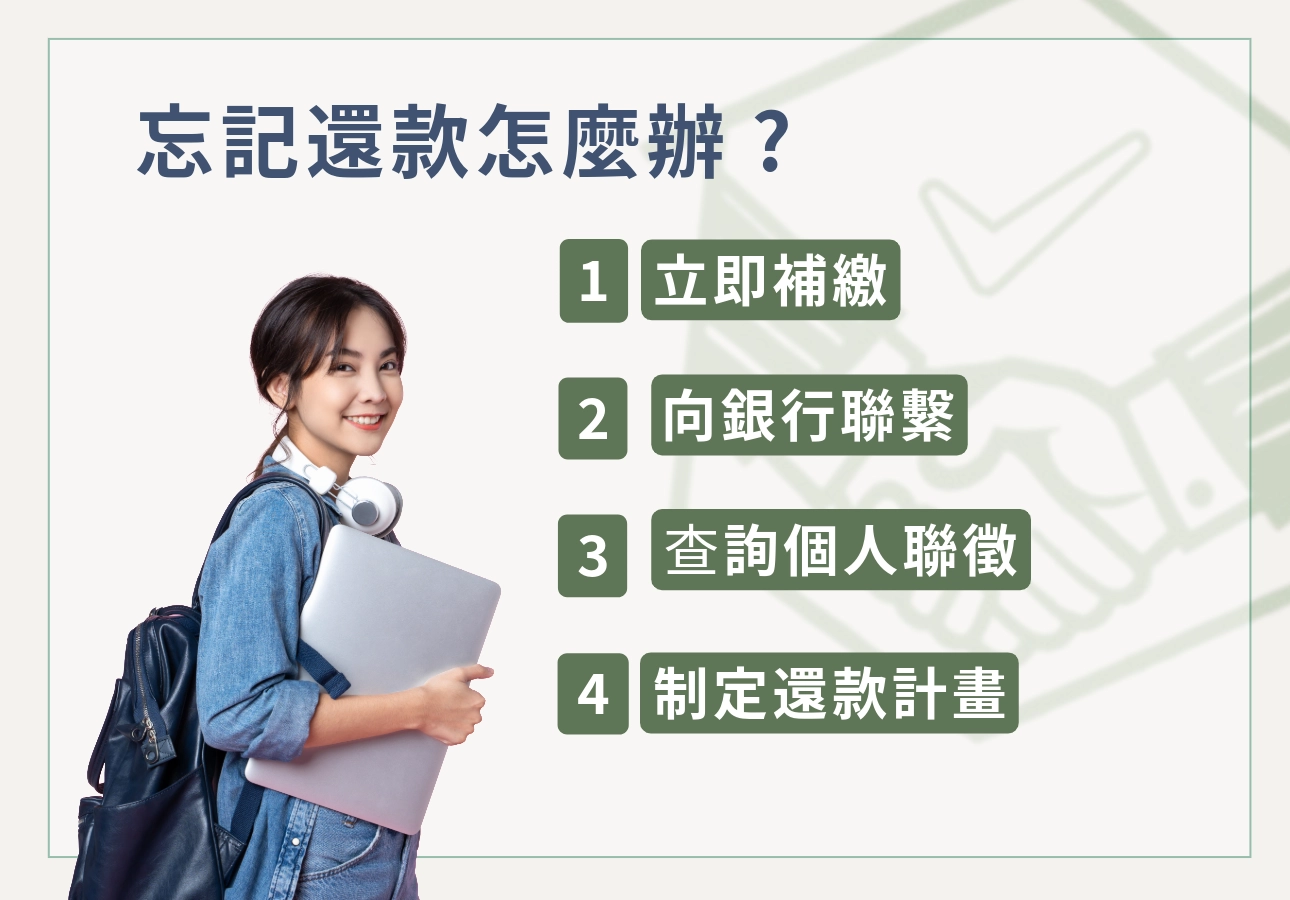

學貸還款逾期處理辦法

- 盡快補繳欠款

發現逾期後,應該盡快將欠款補繳。若逾期時間較長,需要先確認滯納金和欠款的金額。 - 向銀行聯繫

即時和銀行聯繫並說明原因,避免信用紀錄受損。 - 查詢個人聯徵

如果想確認是否在聯徵紀錄上留下紀錄,可以自行查詢個人聯徵。 - 制定還款計畫

如果對於還款有壓力,可以考慮申請只繳息期或緩款期;如果沒有還款壓力,可以建立還款的提醒,避免下次又忘記。

如何避免還款逾期問題

注意還款時間

- 可以利用行事曆提醒自己繳款的時間

確認自動扣款設定

- 若使用帳戶自動扣款,可以提前確認還款金額以及還款帳號是否正確

- 可以定期檢查扣款紀錄,確保自動扣款功能正常。

究竟「先理財後理債」還是「先理債後理財」好?

經常可以在Threads或Dcard上看到有人再詢問:「學貸要慢慢還還是一次繳清比較好?」,下面兩種答案,你是屬於哪一派呢?

先理財後理債

「先理財後理債」是每月只還最低金額或是申請延期,把剩餘的閒錢拿去投資,讓錢滾錢。

原因:

1.學貸是所有貸款中利率最低的,不用擔心利息造成的負擔

2.通貨膨脹,現在借的100萬和未來借的100萬價值不同,與其一次還清不如把錢借出來用

3.及時行樂,說不定哪天就不用繳了

雖然及時行樂有點抱持僥倖的心態,但是不少人會認為「先理財後理債」是一個好的投資方式。

先理債後理財

「先理債後理財」是把債務趕快還清,從0開始把錢賺回來。

原因:

1.不想有負債的感覺

2.如果未來突然失業,不用被貸款壓著

3.減少利息的支出成本

建議:等存夠緊急預備金時再一次還清貸款,避免把全部的錢拿去還貸,導致沒有錢可以使用。

小結

沒有「最好」的答案,只有「最適合」你的方法。

網路上的答案沒有對錯,但沒有人知道你的自身情況和未來會發生什麼事,就算你投資不利也沒有人可以幫你還清學貸,所以你應該好好想清楚究竟哪一種更適合你自己。