信用瑕疵是什麼?對借款有什麼影響?

很多人聽到『信用瑕疵』這四個字就緊張,以為自己被金融圈「封殺」。

其實沒那麼嚴重;信用瑕疵並不代表你永遠無法貸款,而是你的「信用紀錄」曾經出現過異常。

信用瑕疵是聯徵中心(JCIC)對繳款異常行為的標註,不代表永久失去貸款資格。

哪些行為會留下信用瑕疵紀錄?

- 信用卡帳單逾期未繳超過三個月,聯徵報告就會出現遲繳標註。

- 帳戶遭銀行強制停卡、或貸款進入催收程序,屬於中度以上瑕疵。

- 帳款長期未清償、銀行認列為呆帳,是嚴重程度最高的一類。

行為類型 | 嚴重程度 | 聯徵保存年限 |

|---|---|---|

偶爾遲繳、事後補繳 | 輕微 | 1–2 年 |

多次逾期、帳戶停卡 | 中度 | 2–5 年 |

進入催收程序 | 高風險 | 5 年 |

銀行認列呆帳 | 最高風險 | 5–7 年 |

根據信用瑕疵的嚴重程度不同,對借款的影響差距也大。主要分為兩種:

1.輕微型:偶爾遲繳一兩次、事後補繳,維持正常繳款後信用可逐步回升。

2.高風險型:已被催收、進入法院程序或產生呆帳,銀行幾乎直接拒件。

兩者核貸難度不在同一層級,申請前先確認自己屬於哪一類。

信用瑕疵不代表借款完全沒機會。合法民間貸款平台不以聯徵分數為唯一依據。

像 薪安貸款網 會改從「收入穩定度」、「擔保品價值」與「實際還款能力」去評估還款能力,不單看聯徵分數。

信用瑕疵只是個提醒,不是死刑,只要願意誠實揭露財務狀況、保持穩定現金流,仍有不少安全、合法的借款方式能幫你度過週轉期。

信用瑕疵可以借錢嗎?銀行與民間貸款的差異

銀行核貸前必查聯徵,催收或停卡紀錄在案的通常都會直接拒件。就算輕微瑕疵勉強通過,利率偏高、額度偏低依然是常態。

合法民間貸款平台,改從收入與資產評估還款能力,這是信用瑕疵者的主要可用管道。

兩條貸款管道的核心差異在於審核邏輯。

信用瑕疵銀行貸款:仍有機會,但條件嚴格

遲繳次數少、金額小的輕微型瑕疵,主動提供薪轉紀錄或找保證人,銀行有機會重新評估。

但如果是催收或呆帳紀錄在案的,銀行幾乎不會核貸。

銀行審核看的是信用歷史,瑕疵紀錄會直接影響核貸結果。

信用瑕疵合法民間貸款:不查聯徵,依資產狀況對應方案

民間貸款平台不查聯徵,審核重點是現在的還款能力。

方案多元,且都有可以替代薪資證明的審核方案。

民間貸款平台不查聯徵,審核重點是現在每個月還得起多少。

每種方案依靠不同條件評估,不是單一標準。

以下用 薪安貸款網 方案舉例核貸依據:

方案 | 核貸依據 | 說明 |

|---|---|---|

汽機車貸款 | 車輛估值 | 以名下車輛作抵押,車可繼續使用 |

房屋/土地貸款(二胎) | 不動產市值 | 以不動產價值換取資金,原房貸不影響 |

手機門號貸款 | 門號持有紀錄 | 不查聯徵,適合小額急用週轉 |

代書信貸 | 收入穩定度與工作年資 | 不看信用分數,薪轉紀錄是主要審核依據 |

信用瑕疵核貸條件:審核看什麼?怎麼提高通過率?

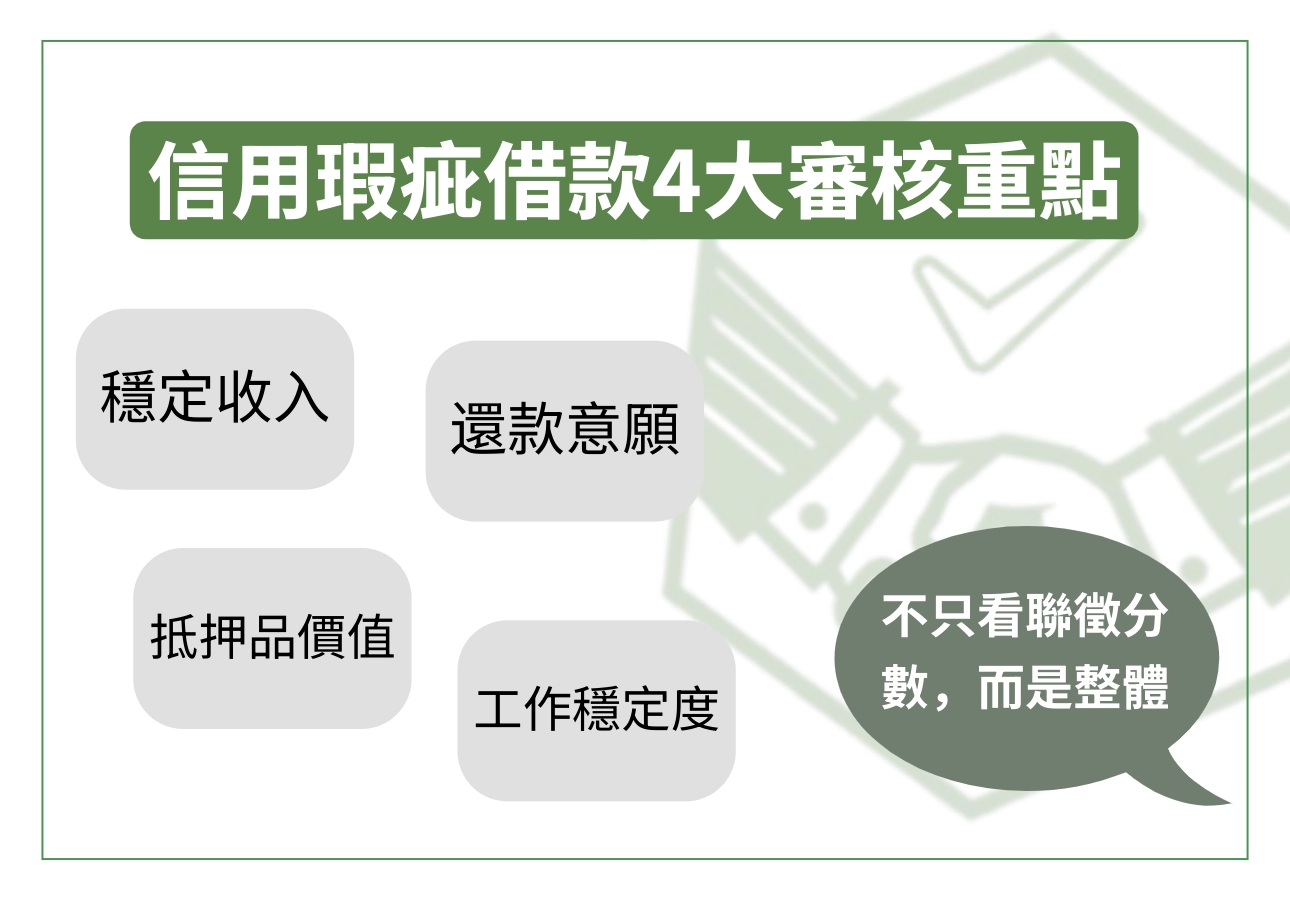

民間貸款審核不看聯徵分數,看的是貸款人目前的還款能力。

主要從四個角度評估決定核貸結果,缺一個不代表一定拒件,但多備一個就多一分勝算。

- 收入穩定性:固定薪轉、報稅紀錄或營業收入證明,都能證明現金流穩定,是最有力的核貸依據。

- 抵押品價值:名下車輛、不動產或高價商品皆可作擔保,業者評估的重點是變現速度與折舊程度。

- 還款意願:過去有無主動繳款、協商或清償紀錄,誠信協商比完全失聯對審核結果影響小得多。

- 工作穩定度:正式員工、自營商、軍公教或公務員身份,能提供在職證明的通過率較高。

三個提高核貸率的具體做法

1.準備近六個月薪轉紀錄,自營商可用報稅資料代替。

2.如果有過去協商或分期還款紀錄,可以主動提供,不要等業者要求。

3.選擇與自身條件最匹配的方案,有車選車貸、有房選二胎,不要全部申請信貸。

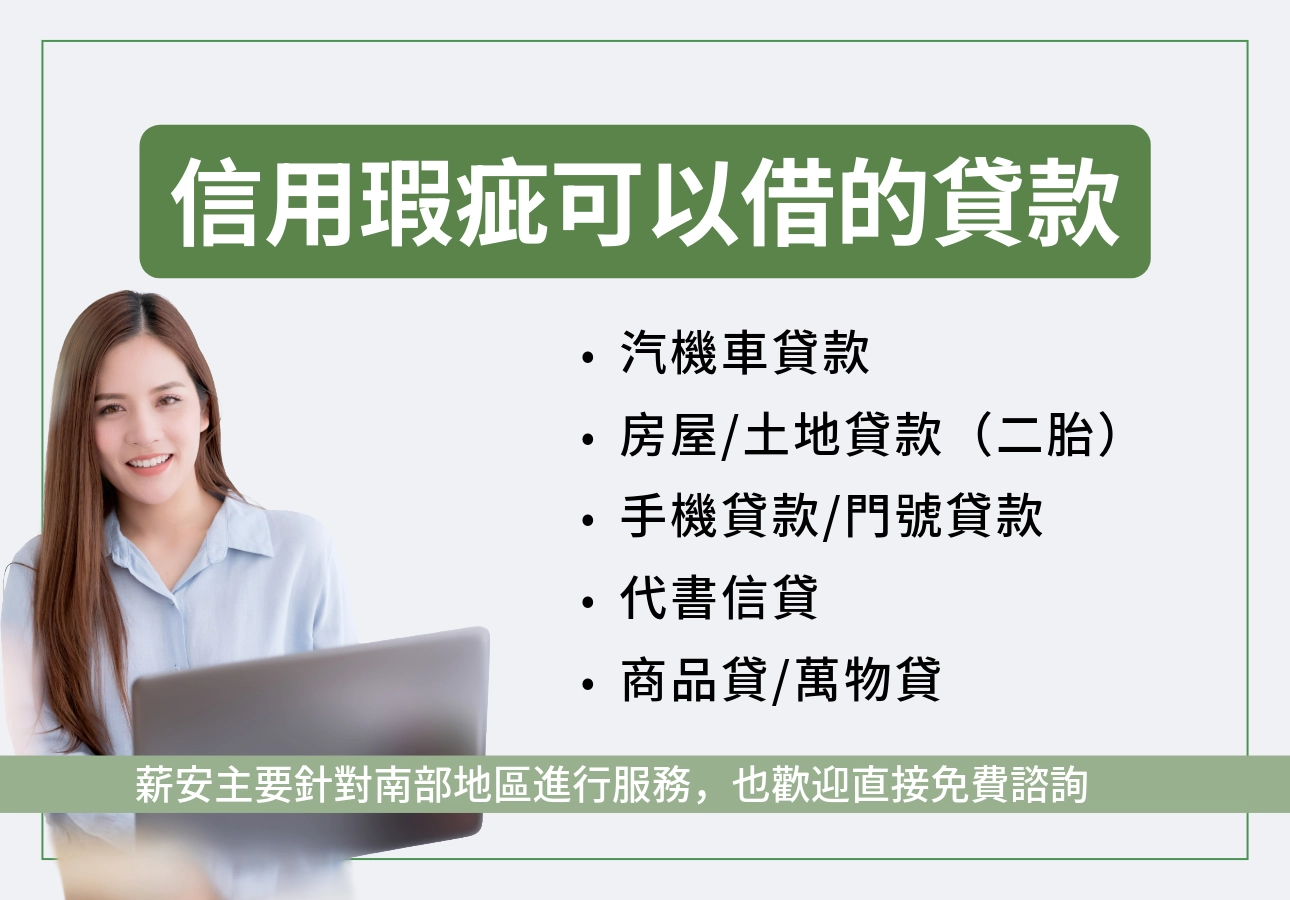

信用瑕疵者可申請的五大借款方案

當信用報告出現瑕疵時,不代表你被拒於金融體系之外,其實仍有許多可行且合法的借款方案。

以下是薪安貸款針對信用瑕疵可以申請的五種方案:

借款方案 | 是否查聯徵 | 優點 | 適合對象 |

|---|---|---|---|

汽機車貸款 | 否 | 以車作抵押可繼續使用,審核快、金額彈性高 | 名下有車、需短期週轉者 |

房屋/土地貸款(二胎) | 否 | 利率較低、額度高、核准率高 | 名下有不動產者 |

手機貸款/門號貸款 | 否 | 手機持有人皆可申辦,無需查信用 | 急用小額資金者 |

代書信貸 | 否 | 不查聯徵、審核著重收入穩定 | 有工作、有薪轉但信用分數低者 |

商品貸/萬物貸 | 否 | 可用名牌、金飾、3C產品抵押,換現快速 | 無固定收入、急需周轉者 |

汽機車貸款|有車族首選,當天可完成審核

以名下車輛作擔保,車輛可繼續使用,不需交回。

適合對象:名下有車、需短期週轉、無不動產者。

申請步驟:填寫線上表單 → 提供行照與身分證 → 現場車輛估價 → 審核通過後撥款。

所需文件:身分證、行照、駕照、存摺封面。

房屋二胎貸款|額度最高、利率相對最低

以名下不動產向第二順位債權人借款,原有房貸不受影響。

適合對象:名下有房或土地、需要較大額度者。

申請步驟:提供不動產謄本 → 平台估價 → 簽訂抵押契約 → 撥款。

所需文件:身分證、不動產權狀或謄本、房貸餘額證明(如有)。

代書信貸|有穩定收入但無資產的選項

不查聯徵,審核重點是薪轉紀錄與工作年資。

適合對象:有固定薪資、軍公教或自營商,但名下無車無房者。

申請步驟:填寫線上表單 → 提供薪資證明 → 代書審核 → 撥款。

所需文件:身分證、近三個月薪資單或薪轉存摺、在職證明。

手機門號貸款|小額急用,流程最精簡

以本人名下門號申辦,不查聯徵、無需擔保品,手機可以正常使用。

適合對象:急需小額週轉、其他管道皆受阻者。

申請步驟:提供門號與身分證 → 線上審核 → 撥款至指定帳戶。

所需文件:身分證、本人名下門號、銀行帳戶。

商品貸/萬物貸|無固定收入也能申辦

以名牌包、金飾、3C 等高價商品作抵押換取現金。

適合對象:無穩定收入、無不動產與車輛,但持有高價動產者。

申請步驟:填寫線上表單 → 攜帶物品估價 → 確認金額 → 當場撥款或匯款。

所需文件:身分證、商品本體。