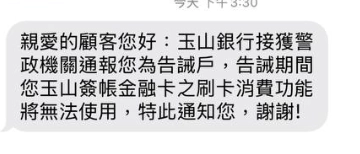

這張圖是小編的同事收到的銀行簡訊。他之前因為求職被詐騙,結果帳戶被拿去當「人頭戶」,讓另一個受害人把錢匯進去。因為這件事,他的帳戶現在被銀行同時列為「警示戶」跟「告誡戶」,超級麻煩!

你可能只聽過警示戶,沒關係!這篇文章帶大家一起了解「告誡戶」,有哪些影響?與警示戶的差別、案例說明與告誡戶怎麼解除。

設立告誡戶,2024年3月開始上路,民眾超有感

2024年3月,《洗錢防制法》第15條之2正式上路。因為這項新制具有追溯性,效力可追溯至112年6月16日,所以不少民眾也受到影響,甚至在不知情的情況下被列為告誡戶。

也就是說,即使是在112年6月16日到113年3月之間,有把個人帳戶借給他人,就可能被列為告誡戶,受到新制影響。

告誡處分:了解告誡戶會有的影響

當你的帳戶被告誡,最有感的影響就是金融交易功能會被限制。小編幫大家整理成表格,讓你一眼就能看懂差別與限制範圍。

受限範圍 | 影響 | 說明 |

金融帳戶使用限制 | ATM每日轉帳與提領金額限制 | 每個銀行帳戶每天最多只能轉帳或領現金1萬元 |

服務使用限制 | 無法使用網銀、行動支付、第三方支付、銀行開戶等服務 | |

虛擬資產帳號 | 原帳號結清後就會關閉,且告誡期間不得再申請 | |

第三方支付受限 | 每日收款上限2萬元、每月收款上限20萬元 | 收款金額受限,影響日常或商務收款 |

撥款時間延長 | 撥款不得少於20日,增加資金週轉困難 | |

影響時長 | 從告誡當天開始計算,最長可達5年 | 如果在告誡期間再犯,會再重新計算5年 |

信用與信任受損 | 開戶、貸款、信用卡申請受限 | 被視為高風險用戶,金融商品、貸款或投資帳戶申請可能遭拒,信用信任受影響 |

告誡戶與警示戶差異比較表

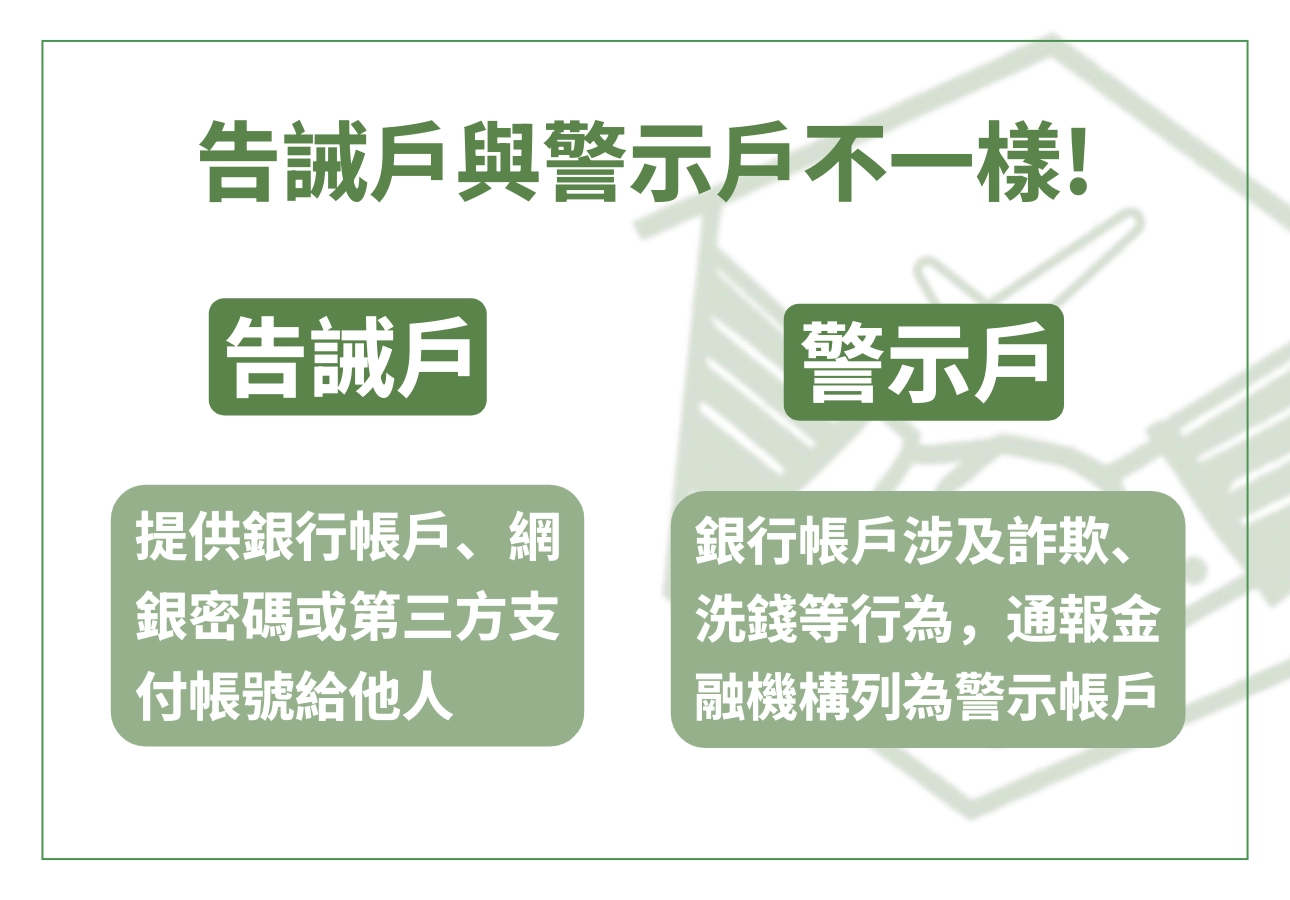

當聽到告誡戶時,大家都會將它和警示戶作比較,但其實兩者除了原因不同之外,法律依據、交易功能限制、解除辦法等都有很大的不同,以及大家都會問:哪個比較嚴重!以下表格帶大家快速搞清這兩者的差別:

比較項目 | 告誡戶(告誡帳戶) | 警示戶(警示帳戶) |

發生原因 | 將自己的銀行帳戶、網銀密碼或第三方支付帳號給他人使用 | 涉及詐欺、洗錢等刑事案件,經法院、檢察署或司法警察機關偵辦後,通報金融機構列為警示帳戶。 |

法律依據 | 《洗錢防制法》第15條之2第6項及其「帳戶帳號暫停限制功能或逕予關閉管理辦法」 | 《存款帳戶及其疑似不法或顯屬異常交易管理辦法》 |

主管機關 | 警察機關(由警局依據洗錢防制法裁處告誡) | 檢警機關、法院(由司法單位通報金融機構執行) |

主要措施 | 部分帳戶功能受限: | 所有帳戶交易全面暫停 |

影響範圍 | 影響所有金融帳戶及電子支付服務,屬行政性限制 | 涉及刑事案件偵辦期間,帳戶功能全面凍結 |

解除方式 | 收到處分書後30日內提起訴願進行救濟 | 提供證據證明清白、提供與報案人的和解書、不起訴、無罪。 |

處分期間 | 最常可達5年,如果這期間再犯會再重新計算 | 原則為2年,如果檢警機關認為有必要,可以延長警示期限 |

是否影響信用 | 是,告戒戶成為高風險用戶,開戶、貸款、信用卡申請會受限 | 是,因涉及刑事案件,信用紀錄與銀行往來信任度嚴重受損。 |

是否屬刑事案件 | 告誡戶是行政處分,但不代表不會面臨刑事責任,如果因為提供帳戶給他人拿去詐騙,仍可能以幫助詐欺或洗錢罪遭到起訴 | 警示戶是刑事案件偵查過程中的凍結措施。 |

告誡戶與警示戶有哪些影響是相同的:

- 網銀功能停用,提款和轉帳都受限制

- 蝦皮、綠界等第三方支付帳號無法操作

- 自動扣款失敗,信用卡或房貸容易違約

- 銀行開戶或申請貸款可能會被拒絕

- 信用紀錄留下嚴重紀錄

很多人都會問:告誡戶和警示戶哪一個比較嚴重?

小編覺得警示戶比較嚴重,除了金融交易功能的影響更廣,還涉及到刑事案件,必須等司法機關的偵查結果出來,才可能解除。

可以把警示戶想成是告誡戶的衍生限制。因為你提供帳戶,而讓帳戶有可能被拿去進行可疑的行為,所以:

- 因為提供帳戶→被列為「告戒戶」

- 因為帳戶涉及詐騙、洗錢等可疑行為→被列為「警示戶」

告誡戶與警示戶案例說明

用案例情境說明,大家會更容易理解:哪些情況會被列為警示戶?哪些情況又會變成告誡戶?透過真實案例分析,可以快速看懂兩者的差別。

案例情境 | 判別結果 | 原因說明 |

小芸在網路上看到兼職貼文,對方要求提供銀行帳戶幫忙「代收款項」,她照做後帳戶被警方列管。 | 告誡戶 | 把帳戶交給他人使用,違反《洗錢防制法》第15條之2規定,屬行政性「告誡」處分。警方會寄送告誡書並限制帳戶功能。 |

在群組被詐騙,誤匯款到一個假投資帳戶,警方受理報案後追查到該帳戶,立刻通知銀行凍結帳戶。 | 警示戶 | 涉及詐欺案件偵辦,銀行依檢警要求將涉案帳戶設為警示戶,禁止一切交易,直到案件釐清。 |

幫朋友借用提款卡去「幫忙轉錢」,事後才知道對方是詐騙集團。 | 告誡戶 | 非故意詐騙,但有「交付帳戶」行為,依行政程序裁處告誡,帳戶將被限制五年。 |

帳戶被詐騙集團冒用,被害人報案後,檢警為追查資金流向,將他的帳戶列為警示戶。 | 警示戶 | 因帳戶涉案被司法機關凍結,需提出證據證明清白或取得不起訴書,才能解除。 |

現在的詐騙集團越來越扯,會利用各種情境讓人掉入陷阱。從「假求職」、「假投資」、「假貸款」到「幫忙代收款項」,手法層出不窮。

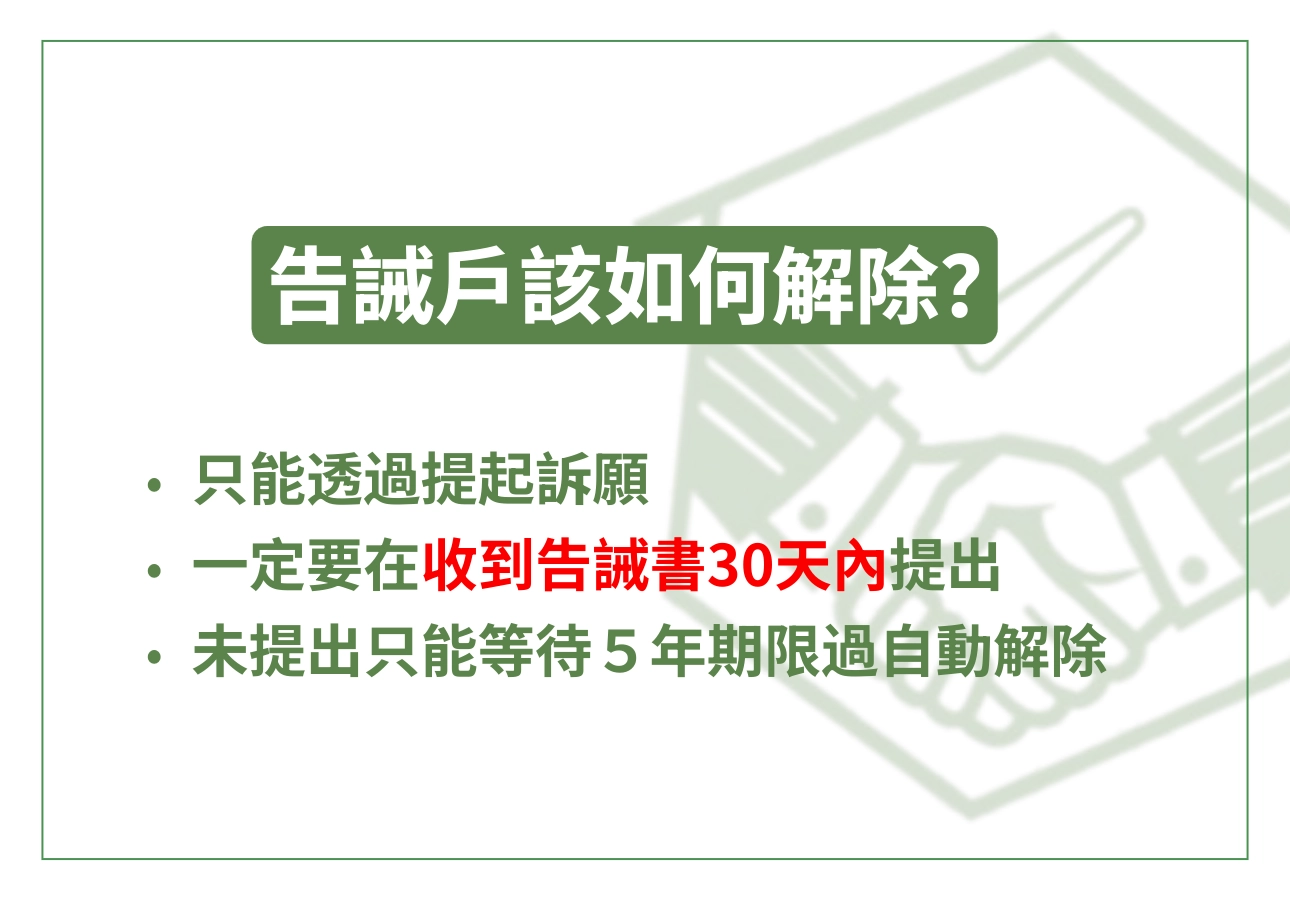

告誡戶解除:收到告誡書30天內快提訴願!

告誡戶該怎麼解除?唯一的解除方式只能透過提起訴願或訴訟,而且一定要在收到告誡書的30天內提出!

不過很多人反映,實際收到告誡書時,離期限已經剩很少,甚至已經超過,根本來不及提訴願,只能等告誡期結束,帳戶才會自動恢復正常。因此,不少民眾已經提出陳情,希望司法能改善告誡戶制度,讓流程更合理。

告誡戶貸款:銀行不是你的通路了

當你的帳戶被列為「告誡戶」,銀行會將你視為高風險族群,不論是信用貸款、信用卡或房貸,想透過銀行借到錢的機率幾乎是 0。就算你能證明你沒有犯罪的意圖,即使你能提出證明、解釋自己並非涉及詐騙,銀行通常也不願意冒著增加呆帳風險去放款。

但被銀行拒絕,不代表你就完全沒有機會。

除了銀行之外,還有許多合法的民間貸款公司可以選擇,像「薪安貸款網」就有針對告誡戶與警示戶這類信用瑕疵者推出專屬貸款方案,或是也能選擇以擔保品做抵押借款。

薪安貸款的優點:

✅ 貸款方案多元,無論是信用小白還是信用瑕疵都有機會在這借到資金。

✅ 告誡戶、警示戶也可評估

✅ 不看聯徵分數、不查信用卡紀錄

✅ 審核快速、撥款靈活

✅ 免費諮詢,專人一對一評估

對被銀行拒貸、急需資金的人來說,這樣的薪安是安全又實際的替代方案。