每次到了報稅、繳稅季,就會出現一批首報族,因為是第一次遇到,加上所得稅的眉角很複雜,搞得很多人都會霧煞煞,不知道自己到底要不要申報、稅金怎麼算、又有哪些項目可以扣除。

沒關係,本文將詳細介紹「綜合所得稅」,包括基本介紹、報稅與繳稅差別、免稅額與扣除額怎麼影響實際稅負、簡單試算、實際繳稅流程與實際上大家會詢問的問題整理,讓沒有概念的人,都可以快速了解。

綜合所得稅是什麼?

綜合所得稅(簡稱綜所稅,也被稱為個人所得稅、個人綜合所得稅),是政府針對個人在一年內各種收入加總後的所得所課徵的稅。

白話來說,就是你一年賺多少錢,扣掉可以減免的項目之後,再根據收入高低去計算要繳多少稅。

為什麼要繳稅?

可能很多人都會想:「錢是我辛苦賺的,為什麼還要繳稅?」其實,繳稅的目的很簡單,就是大家一起分擔維持國家運作的費用。

我們每天使用的道路、大眾運輸、公立學校、醫療資源、警察、消防,甚至各種社會福利,都需要經費來維持,而這些經費很大一部分就是來自人民繳納的稅金。

也因為如此,《憲法》規定人民有依法納稅的義務,讓政府能將這些稅收投入公共建設與公共服務,維持社會正常運作。

綜合所得稅的課稅對象(誰符合課稅身分、居住天數)

通常只要你「有中華民國來源所得」,就是綜合所得稅的課稅對象。不過,政府會根據「你的稅務居住者身分」,來決定你適用哪一種課稅與申報方式。

- 有所得收入

只要一年內有薪資、兼職收入、投資收益等所得,就可能需要申報綜合所得稅。

- 身分條件(居住者 vs 非居住者)

簡單來說,不論你是台灣人還是外籍人士,只要在台灣有所得收入通通都要繳稅!但你是屬於哪一種身分,會根據「戶籍」、「居住天數」與「經濟重心」來綜合判斷:

稅務身分 | 戶籍狀態 | 境內居住 / 居留天數 | 生活與經濟重心 | 說明與補充 |

|---|---|---|---|---|

居住者 | 有戶籍 | 滿31天以上 | 不限 | 只要在台灣有戶籍且居住滿31天,即直接認定為居住者 |

有戶籍 | 未滿31天 | 在台灣 | 雖然天數不足31天,但若生活與經濟重心在台灣(如工作、勞健保、家人),仍視為居住者 | |

無戶籍(外籍人士/海外華僑) | 滿183天以上 | 不限 | 無戶籍者以183天為判斷基準,居留滿183天就視為居住者 | |

非居住者 | 有戶籍 | 未滿31天且生活重心不在台灣 | 不在台灣 | 雖然有戶籍,但長期居住海外且生活與經濟重心不在台灣 |

無戶籍(外籍人士/海外華僑) | 未滿183天 | 不限 | 在台灣短期停留者,通常屬於非居住者 |

報稅方式也會根據是否為居住者有所不同。

如果是居住者必須在每年的報稅季(通常是 5 月 1 日到 5 月 31 日)申報上一年度的總所得;如果是非居住者,則不用報稅季申報,收入在發放時就會由公司先扣稅,你拿到的已經是扣完稅的金額。

18歲是否要單獨報稅

之所以會把18歲特別拿出來討論,是因為越來越多18歲的大學生、打工族,甚至高中畢業就直接投入職場,因此「18 歲打工族、大學生到底要不要單獨報稅?」成為不少家長會詢問的問題。

過去未滿18歲時,子女的所得通常會由父母合併申報;但現在滿18歲後,就要依照是否符合扶養資格來判斷,不一定都要自己報稅。

如果符合以下任一情況,仍可以由父母列報扶養,合併申報綜合所得稅:

- 仍在就學:例如高中、大學、研究所等,具有正式學籍。

- 身心障礙: 領有身心障礙證明或手冊。

- 沒有謀生能力:例如因重大疾病、身心障礙等原因無法工作,或符合稅法認定的無謀生能力條件。

也就是說,如果已經滿18歲、畢業離校、沒有繼續就學,而且具有工作能力及收入來源,就需要自己申報綜合所得稅,不能再由父母列報扶養。

怎麼知道自己要不要繳稅?看年收入嗎?

很多人以為,只要看自己的年收入就知道要不要繳稅,但其實並不是。

是否需要繳稅,除了收入之外,還要扣掉免稅額、扣除額等項目後,才能計算出真正的「課稅所得」。如果課稅所得低於免繳稅所得門檻,就不用繳所得稅。

而影響免繳稅所得門檻最基本的三個項目,就是每人免稅額、標準扣除額及薪資所得特別扣除額。這些金額會根據物價指數,由政府定期調整。

以下以 116 年 5 月申報(115 年度所得) 為例:

項目 | 116 年 5 月報稅(申報 115 年度所得) | 計算方式 |

|---|---|---|

每人免稅額 | 每人 101,000 元(70歲以上 151,500 元) | 按人數計算,本人、配偶及符合資格的受扶養親屬,每人都可享有一份免稅額。 |

一般扣除額(標準扣除額) | 單身 136,000 元;有配偶 272,000 元 | 按申報戶計算,只與婚姻狀況有關,不會因扶養人數增加而提高。 |

薪資所得特別扣除額 | 每人最高 227,000 元 | 按有薪資收入者計算,每位有薪資所得的人都可各自適用,扣除金額以實際薪資收入為上限。 |

註:以上表格為116 年 5 月報稅(申報 115 年度所得)時的標準。

這三項是最基本的扣除額,如果符合特定資格,還可以再適用其他特別扣除額,讓門檻再提高。

類別 | 項目 | 116 年 5 月報稅(申報 115 年度所得) | 適用對象 |

|---|---|---|---|

身分別特別扣除 | 身心障礙特別扣除額 | 每人 227,000 元 | 領有身心障礙證明者 |

長期照顧特別扣除額 | 每人 120,000 元 | 符合長照失能資格者 | |

幼兒學前特別扣除額 | 首胎 150,000 元;第二胎以上每人 225,000 元 | 扶養 6 歲以下子女 | |

教育學費特別扣除額 | 每人最高 25,000 元 | 扶養就讀大專校院子女 | |

支出/所得特別扣除 | 房屋租金支出特別扣除額 | 每戶最高 180,000 元 | 符合規定的租屋族 |

儲蓄投資特別扣除額 | 每戶最高 270,000 元 | 有存款利息等符合規定者 | |

財產交易損失扣除額 | 依實際損失 | 有財產交易損失者 |

【舉例來說】

假設1:如果你是單身、上班族且在外有租屋,那你的免繳稅所得門檻為:

- 每人免稅額:101,000 元

- 標準扣除額:136,000 元

- 薪資所得特別扣除額:227,000 元

- 房屋租金支出特別扣除額(以最高金額計算):180,000 元

加總後為 64.4 萬元,如果你的年收入低於這個金額,那你就不用繳稅。

假設2:如果你有配偶、上班族、有一名 5 歲孩童與 20 歲就讀大學的兒子,因為扶養人口較多,還可能適用「基本生活費差額」的保障機制。

政府每年會公告「每人基本生活所需費用」,如果全家的基本生活費總額,高於原本可享有的免稅額與扣除額合計,就可以再增加一筆「基本生活費差額」扣除。

以115年度標準舉例:

- 基本生活費:21.3萬元 × 4人=85.2萬元

接著計算政府規定的比較項目,因為法律規定,薪資特別扣除額(45.4萬)不能放進來比:

- 每人免稅額:101,000元 × 4人=40.4萬元

- 標準扣除額(夫妻):27.2萬元

- 幼兒學前特別扣除額:15萬元

- 教育學費特別扣除額:2.5萬元

合計:40.4萬+27.2萬+15萬+2.5萬=85.1萬元

基本生活費差額=基本生活費 85.2 萬元-原本可扣除的 85.1 萬= 1,000元

因此可以再增加 1,000 元的基本生活費差額扣除。

所以你實際的免繳稅所得門檻為:

- 免稅額:40.4 萬元

- 標準扣除額:27.2 萬元

- 薪資特別扣除額:45.4 萬元

- 幼兒學前扣除額:15 萬元

- 教育學費扣除額:2.5 萬元

- 基本生活費差額:1,000 元

如果你和你的配偶年收入加總起來低於 130.6 萬元,且符合上述免稅額與各項扣除額資格,通常不需要繳納綜合所得稅。

下面表格是根據 116 年 5 月報稅(申報 115 年度所得)的標準,將常見身分免繳稅所得列成表格,讓大家可以快速對照:

身分與生活狀況 | 116 年 5 月報稅(申報 115 年度所得) | 備註說明 |

|---|---|---|

單身小資族 | 46.4 萬元以下 | 換算月薪約 3.7 萬元以下 |

單身租屋族 | 64.4 萬元以下 | 換算月薪約 5.2 萬元;房租改列「特別扣除額」,上限 18 萬(有排富條款) |

雙薪頂客族(無子女) | 92.8 萬元以下 | 夫妻合併申報 |

雙薪租屋頂客族 | 110.8 萬元以下 | 夫妻合併申報+可扣除 18 萬房租特別扣除額 |

雙薪 3 口之家(1 名 6 歲以下幼兒) | 117.9 萬元以下 | 含第一胎幼兒學前特別扣除額 15 萬元 |

雙薪 4 口之家(2 名 6 歲以下幼兒) | 150.5 萬元以下 | 第二胎起幼兒學前扣除額加成 50%(約 22.5 萬元) |

在 116年5月申報115年度所得 時,可以先依照這張表格提供的試算門檻,快速判斷自己是否可能需要繳納綜合所得稅。

不用繳稅不一定不用報稅

很多人會以為「不用繳稅就不用報稅」,但其實這兩件事不一樣,它們是兩個完全獨立的程序。

即使你的年收入低於免繳稅所得門檻,計算後不需要繳納所得稅,如果有以下情況,仍建議完成綜合所得稅申報,因為可能有機會申請退稅:

- 薪資收入曾被公司預扣稅款:

公司發薪水時,已經先幫你扣下一部分所得稅並繳給政府。 - 兼職收入曾被扣繳所得稅:

接案、打工等收入,如果達到扣繳標準,發薪單位可能會先扣一部分稅款。 - 銀行利息或其他所得已先被扣繳:

例如存款利息產生所得時,銀行可能依法先代扣稅款。 - 有股利可抵減稅額:

投資股票領取股利時,依規定可能有部分稅額可以拿來抵減應繳稅額。

因為你之前已經先被扣了一部分稅,但最後計算出來的應繳稅額比已經繳的少,所以政府會把多收的部分退還給你。如果有申報,政府不一定知道你的完整所得與扣除狀況,也無法確認你是否有多繳稅款,因此可能錯過退稅機會。

綜合所得稅試算|所得淨稅、稅率、累進差額怎麼看

綜合所得稅的計算方式會先把收入加總,再扣除免稅額與各項扣除額,最後用「累進稅率」計算應納稅額:

應納稅額=所得淨額(綜合所得總額-扣除額-一般扣除額-特別扣除額-基本生活費) × 適用稅率-累進差額。

計算綜合所得總額

很多人以為,只有公司每個月發的薪水才算所得,其實不是。

在台灣,只要是符合規定的收入,原則上都要併入「綜合所得總額」一起申報。除了薪水之外,以下這些收入也可能需要報稅:

- 薪資、獎金:

每個月的薪水、年終獎金、績效獎金、三節獎金,以及部分超過免稅額的加班費,都屬於薪資所得。 - 股利、利息:

股票配發的股利、現金股利,以及銀行存款產生的利息,也都屬於所得。不過,如果是買賣股票賺到的價差,目前屬於證券交易所得,暫時不列入綜合所得稅課稅範圍。 - 中獎獎金:

像是統一發票中獎、刮刮樂、尾牙抽獎,或抽中汽車、家電等獎品,只要符合規定,也可能需要申報所得。 - 接案收入:

如果你是自由工作者,像是設計師、文案、小編、講師、律師、會計師等,透過接案賺到的收入,也屬於所得的一種。 - 租金收入:

如果你有把房子、店面、車位等出租,每個月收到的租金,也需要列入所得申報。 - 財產交易所得:

如果出售房屋或其他財產,符合課稅規定,獲利的部分也需要依法申報。

所得淨額:標準扣除額 vs. 列舉扣除額,哪個划算

算出總額後,接著要減去政府給予的各項減免,才能得到真正要被課稅的「所得淨額」。其中,在申報一般扣除額時,民眾可以在「標準扣除額」與「列舉扣除額」中擇一適用:

- 標準扣除額:

不需要任何證明文件,政府直接給予一個固定的扣除額度(單身與夫妻申報的額度不同)。 - 列舉扣除額:

必須收集並提供相關單據。包含保險費、醫藥及生育費、災害損失、捐贈、自用住宅借款利息或房屋租金等。

假設:

小A為單身,年度的綜合所得總額,扣除免稅額、特別扣除額與基本生活費後,還沒扣除「一般扣除額」前的金額為 80 萬元。

- 選擇「標準扣除額」的試算

- 一般扣除額度:131,000 元 (以最新標準扣除額為例)

- 所得淨額:800,000-131,000 = 669,000 元

- 選擇「列舉扣除額」的試算

假設小A今年在外面租套房(月租 8000 含其他費用),且有定期買保險與看診,他收集的合法單據總計如下: - 房屋租金支出:96,000 元 (一年房租,扣除上限為 18 萬元)

- 人身保險費:24,000 元 (健保核實扣除,商業保險上限 2.4 萬)

- 醫藥及生育費:15,000 元(大醫院或公立醫院看診單據,無上限)

- 列舉總金額:96,000+24,000+15,000=135,000 元

- 所得淨額:800,000-135,000=665,000 元

試算結果下來,小A選擇列舉扣除額會比較划算,可以讓所得淨額減少 4,000 元。

不過,不一定所有人都適合選擇列舉扣除額,還是要看自己一年有哪些符合規定的支出。建議兩種方式都試算看看,選擇扣除金額比較高的那一種,就能繳比較少的稅。

稅率、累進差額根據「級距」決定

算出「所得淨額」後,下一步就是套入綜合所得稅計算公式。

台灣綜合所得稅採用「累進稅率制度」,也就是所得越高,適用的稅率級距越高;所得較低的人,則適用較低稅率。

不過,累進稅率並不代表「全部所得」都直接套用最高稅率,而是採用「分段計費」。為了方便計算,財政部設計了「累進差額」,讓民眾可以直接套用公式快速算出應納稅額。

綜合所得稅課稅級距表:

你可以直接對照下表,找出你的所得淨額落在哪個級距,就能知道自己適用的稅率與累進差額:

所得淨額級距 | 適用稅率 | 累進差額 |

|---|---|---|

0~61萬元 | 5% | 0 元 |

超過 61 萬元~138 萬元 | 12% | 42,700 元 |

超過138 萬元~277 萬元 | 20% | 153,100 元 |

超過 277 萬元~519 萬元 | 30% | 430,100 元 |

超過 519 萬元 | 40% | 949,100 元 |

註:表格種的稅率、累進差額為 115年度累進稅率,資料取自財政部台北國稅局官網

舉例來說:

小A的所得淨額為 665,000 元,對照表格,稅率為 12%、累進差額為 42,700 元,計算下來為:

應繳納額:665,000 ╳ 12%-42,700=37,100 元

補充:之所以採用累進稅率制度,是因為符合「量能課稅原則」,也就是依照個人的所得能力分配稅負。所得越高的人,通常負擔能力越強,因此適用較高稅率;所得較低的人,則減輕稅負。

年收入多少要繳稅?年收入對照稅額整理

很多人報稅時最常問:「年收入多少才需要繳稅?」、「年收入 100 萬元大概要繳多少稅?」

以下以116 年 5 月申報(115 年度綜合所得稅)申報標準為基準,並假設納稅人為單身、無扶養親屬、採用標準扣除額,且僅有薪資所得為例,整理常見年收入情境下的大約稅額,讓你快速了解自己可能落在哪個範圍:

常見年收入情境 | 所得淨額估算 | 適用稅率 | 繳納稅額預估 |

年收入 50 萬要繳多少稅 | 54,000 元 | 5 % | 0 元(未達課稅門檻) |

年收入 60 萬要繳多少稅 | 154,000 元 | 5 % | 約 7,700 元 |

年收入 70 萬要繳多少稅 | 254,000 元 | 5 % | 約 12,700 元 |

年收入 80 萬要繳多少稅 | 354,000 元 | 5 % | 約 17,700 元 |

年收入 100 萬要繳多少稅 | 554,000 元 | 5 % | 約 27,700 元 |

年收入 200 萬要繳多少稅 | 1,554,000 元 | 20 % | 約 170,800 元 |

提醒:實際應納稅額仍會依照個人的所得來源、家庭狀況及適用扣除額不同而有所差異。

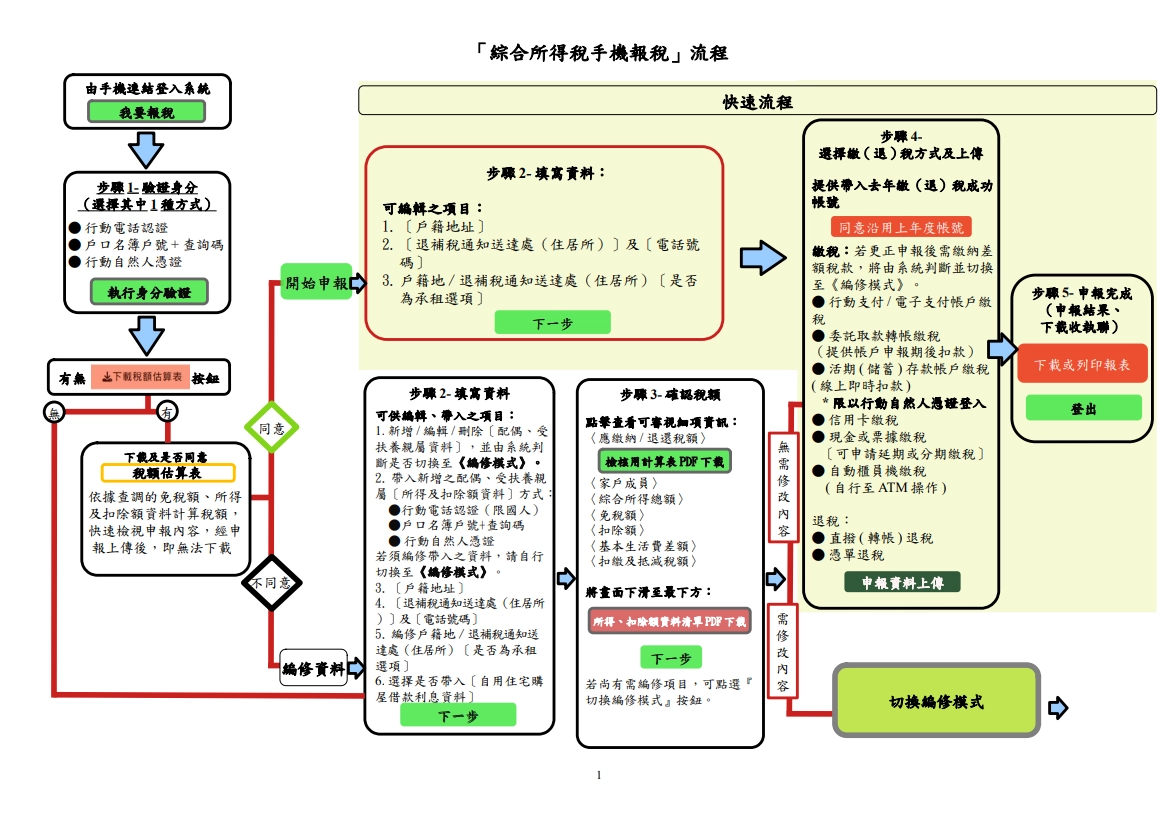

報稅、繳稅流程一次看

現在報稅已經不像過去一定要跑一趟國稅局,透過財政部電子申報繳稅服務網,使用手機或電腦就能完成綜合所得稅申報。

整體流程其實不複雜,只要依序完成:

身分驗證 → 確認資料 → 查看稅額 → 選擇繳、退稅方式 → 完成申報

以下帶你快速了解手機報稅怎麼操作。

步驟一:完成身分驗證

首先進入財政部「電子申報繳稅服務網」,選擇「手機報稅」,接著依照自己的情況選擇驗證方式:

- 行動電話認證:輸入身分證字號、健保卡卡號,以及本人名下月租型手機門號。

- 戶口名簿戶號+查詢碼:輸入相關資料登入。

- 行動自然人憑證(TW FidO):透過已綁定的 App 完成身分確認。

驗證成功後,就可以開始進行報稅。

步驟二:確認所得與扣除額資料

登入系統後,政府會自動帶入過去已掌握的資料,包含本人、配偶及扶養親屬的所得與扣除額。這時,申報人只要確認:

- 個人基本資料

- 所得來源

- 扶養親屬資料

- 可適用的扣除額是否符合需求

以上資料是否有誤,或是如果有需要補充的資料,也可以手動修改。

步驟三:查看試算稅額

資料確認完成後,系統會自動計算今年需要繳多少稅,或是否符合退稅資格。

建議仔細查看試算結果,確認所得、免稅額及扣除項目都沒有問題,再進行下一步。

步驟四:選擇繳稅或退稅方式

如果需要繳稅,可以選擇以下支付方式:

- 信用卡繳稅

- ATM 轉帳

- 活期存款帳戶扣款

- 行動支付或電子支付

- 便利商店繳款

如果符合退稅資格,則可以選擇:

- 直撥退稅:提供本人、配偶或扶養親屬帳戶,由政府直接匯款。

- 憑單退稅:收到退稅憑單後,再依規定領取退稅款。

步驟五:完成申報與確認收執聯

確認資料無誤後,點選「申報資料上傳」。成功完成後,系統會提供申報完成通知與收執聯。

建議:將申報紀錄保存,方便日後可以查詢。

如果有自行新增醫藥費、捐贈、租屋等扣除項目,也要依規定準備相關證明文件,以備查核。

綜合所得稅的常見問題

Q1.綜合所得稅申報時間什麼時候?

台灣綜合所得稅通常於每年 5 月 1 日至 5 月 31 日 開放申報,納稅義務人需要在期限內完成申報與繳稅。

如果截止日遇到假日、國定假日,或因颱風等因素導致政府機關停止上班,申報期限會順延至下一個工作日。例如 114 年度綜合所得稅申報期間,因為 5 月 31 日是禮拜六,所以截止時間順延到下一個工作日 6 月 2 日(一)截止。

Q2.沒有報稅會怎樣?

如果符合申報資格,卻沒有在期限內完成報稅,可能會面臨補稅、罰鍰,甚至產生滯納金與利息等額外負擔。

不過,如果你的全年所得未達申報標準,本身就不需要繳稅,通常也不會因為沒有申報而被處罰。

建議每年報稅前先確認自己的所得、扣除額及是否符合申報條件,避免因疏忽造成後續問題。

Q3.獎金算所得嗎?

是的。年終獎金、三節獎金、績效獎金、分紅、考績獎金等,都屬於薪資所得,需要併入全年所得一起申報綜合所得稅。

不過,公司發放獎金時可能會先預扣部分稅款:

- 單次獎金達 90,501 元以上,公司會先扣繳 5% 所得稅。

- 若獎金符合二代健保補充保費規定,也可能需要額外扣除補充保費。

需要注意的是,公司預扣的稅款不代表最後一定要繳這麼多,報稅時仍會依全年所得、免稅額及扣除額重新計算。

Q4.兼職也要報稅嗎?

要。兼職薪資、工讀金、臨時收入等,都屬於薪資所得,需要在隔年 5 月報稅時,和其他收入合併申報。

Q5.可以刷信用卡繳稅嗎?

可以。刷卡繳綜合所得稅是很常見的支付方式。

部分銀行甚至會推出報稅優惠,例如 0 利率分期、現金回饋或紅利回饋等,但通常有活動期限、金額限制,且分期與回饋多半不能同時享有。

但使用信用卡繳稅時要注意:

- 同一申報戶只能使用 1 張信用卡繳稅,不能拆分多張卡付款。

- 信用卡持卡人須為納稅義務人本人或配偶。

- 如果稅額超過信用卡額度,可提前向銀行申請臨時調高額度,但部分銀行可能不適用分期優惠。

建議繳稅前先確認信用卡優惠與銀行規定,選擇最適合自己的繳款方式。