學貸是什麼?

學貸,也被稱為助學貸款、就學貸款,和一般信用貸款不同,學貸只需要符合申請資格就可以申請。

在學期間至畢業後滿一年期間的利息都由政府負擔,學生無須至付任何費用,透過貸款和補貼利息的方式,減輕了學生本人與學生家庭的經濟壓力。

學貸申請資格

不是所有學生都可以申請嗎?NONO,學貸還是有一些限制,快來看看你是否符合學貸申請資格?

- 貸款對象之學生應為有戶籍登記之中華民國國民

- 就讀國內公私立高級中等以上學校

- 具正式學籍及固定修業年限之在學學生

- 家庭年所得總額 120 萬元新台幣以下

- 家庭年所得總額 120 萬元新台幣以上,且學生本人及其兄弟姊妹有兩人以上就讀國內公私立學校,且具正式學籍

學貸家庭年所得如何計算?

能不能申請學貸其中很大的因素——學貸家庭年所得總額。

為什麼需要看「學貸家庭年所得總額」的三個原因:

1.確認誰最需要幫助

並不是所有人都需要這份貸款補助,為了確認誰更需要,根據家庭收入判斷。

2.貸款的的額度、利率分配

收入較低者可能獲得的額度高、利率低;收入高者則可貸款額度受限獲利率較高,確保資源分配合理

3.避免資源浪費、貸款被濫用等問題

避免出現學貸被不需要的人濫用,造成資源浪費。

學貸最主要的目的是幫助家庭中有經濟壓力的學生,讓每個孩子都有機會追求夢想、完成學業。

學貸家庭年所得總額計算

依照家庭及婚姻狀況的不同而有所差異,可以看一下自己屬於哪一種方式:

標準 | 計算方式 |

學生未婚且未成年 | 與法定代理人合計 |

學生未婚且已成年 | 與父母合計 |

學生未婚、未成年且父母離婚、遺棄等 | 檢具相關文件資料,經審查認定後父母或法定代理人免予合計 |

學生未婚、成年且父母離婚 | 其與父或母之一方合計之家庭所得總額 |

學生未婚、成年且父母均歿 | 其與父或母之一方合計之家庭所得總額 |

學生已婚 | 與配偶合計之家庭所得總額 |

學生成年且未婚、離婚/配偶歿、父母均歿 | 學生本人所得總額 |

學貸申請時間與流程

申請時間:分為上下學期,上學期8/1-9/30;下學期1/15-2月底

申請流程:

- 線上申請與列印文件

收到註冊繳費單後,登入申辦銀行網站,填寫資料並列印「三聯就學貸款申請書」。

- 至銀行辦理對保

攜帶以下資料至銀行分行完成簽約對保手續:

申請文件:

- 三聯就學貸款申請書

- 學生本人與保證人身分證件

- 註冊繳費單

- 戶口名簿或近3個月戶籍謄本(含學生、監護人、配偶及保證人)

- 若保證人非父母/監護人/配偶,需附財力證明

- 對保手續費

- 學校審核與送件

完成對保後,將蓋章的申請書第二聯繳回學校辦理註冊,學校會統一送至財政部財稅資料中心審核資格,結果會通知申請人。

學貸申請銀行管道

目前可以申辦的銀行為台灣銀行、台北富邦商業銀行、高雄銀行及其他經中央主管機關核可之銀行。

各銀行有不同的學校承辦範圍和利率,需要注意!

學貸申辦銀行|台灣銀行就學貸款

又稱台銀學貸、台灣銀行學貸,主要承辦台北以外的學校。

- 利率計算方式:以中華郵政一年期定期儲金機動利率+0.15%浮動計息

- 台灣銀行就學貸款還款期限:按每學期有一年償還期;需於償還期間依年金法按月平均還款。

學貸申辦銀行|台灣富邦商業銀行就學貸款

又稱富邦銀行就學貸款、富邦銀行學貸,主要承辦台北市的學校。

- 利率計算方式:還款前,以中華郵政一年期定期儲金機動利率+1.1%浮動計息;還款前,調降為0.15%

- 富邦銀行就學貸款還款期限:按每學期有一年償還期;需於償還期間依年金法按月平均還款。

學貸申辦銀行|高雄銀行就學貸款

又稱高雄銀行學貸,主要承辦高雄市的學校。

- 利率計算方式:以中華郵政一年期定期儲金機動利率+0.15%浮動計息

- 高雄銀行就學貸款還款期限:借款人若出國留學、定居或就業,學貸須一次清償;若中途退學或休學,則自退學/休學滿一年起開始還款。

學貸的貸款額度與利率

關於學貸你可能最先想到的事就是學貸可以貸到多少額度?利率是多少?接下來帶你看學貸的貸款額度和利率:

為什麼學貸的利率可以這麼低?

考量到學生畢業後償還貸款的壓力,政府透過信用保證機制方式降低學貸的利率,並在學生就學期間和緩繳期間的利息補貼,這些補貼費用其實是用全體納稅人繳納的稅錢。

因此,在享有低利率或免息補助的同時,應該好好珍惜這個就學機會,並在畢業後按時還款。這不僅是對自己的負責,也是一種對社會的感恩。

學貸額度

就讀階段 | 學貸額度 |

高中職 | 50萬元整 |

大學醫學系 | 150萬元整 |

其他大專院校、碩博士、學士後學程等 | 100萬元整 |

可以申請的費用項目包含:

- 學雜費:該學期實際繳納金額(含學分費)

- 住宿費:無論住校內外,以校內住宿費用最高金額為主

- 書籍費:高中職為1,000元;大專則為3,000元

- 生活費:具低收入戶者,每學期上限4萬;中低收入戶者,每學期上限2萬

- 實習、電腦及網路通訊使用費:該學期實際繳納金額

- 學生團體保險費:以該學期實際繳納金額為主

- 海外研修費:須提供學校證明,每年上限44萬元

學貸利率

學貸的利率是根據現行郵政利率為指標,若中華郵政1年期定期儲金機動利率有所調整,學貸的利率也會隨之變動,而實際利率到申辦銀行查詢。

在學期間你的學貸利息是由政府承擔還是自己要付,這邊教你怎麼看

如果你:

1.收入不超過114萬元,在學期間的利息會由政府全額補助

2.收入介於114~120萬元,在學期間的利息會由政府提供半數補助,其餘利息需由學生自行繳納

3.收入120萬元以上且家中有兩位子女就讀高中以上,在學期間的利息由學生全額繳納

*若需要由學生繳納利息,都會以通知單的方式通知學生

就學貸款還款方式

何時開始還款?

一般來說

- 就讀非在職專班學生,是畢業後一年的隔日開始

- 就讀在職專班學生,是畢業後的隔日開始

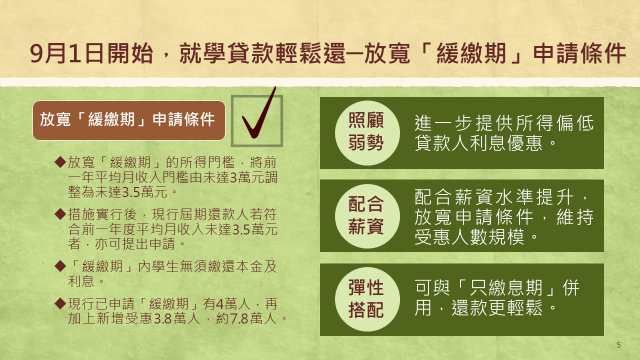

若是學生在畢業後,仍有經濟困難或其他因素需延遲還款時間,可以選擇申請「緩款期」,減輕短期財務壓力。

多數人迷思:畢業後要馬上還清還是慢慢還?

經常會有人在討論,畢業後要馬上還清vs慢慢還,似乎可以理解為什麼想趕快還清的想法,但是為什麼會有人想選擇慢慢還呢,這邊帶你分析:

想要「趕快還清」的人

1.不喜歡欠債的感覺,心理負擔重

2.學貸沒有提前償還違規的問題,因此越早還清,越可以減少利息的支出

想要「慢慢還」的人

1.每個月只還最低額度,將其餘的錢投資理財規劃或是用在更重要、緊急的地方

2.利率低,利息並不會造成還款人太大的負擔

3.存緊急預備金,幫助你在未來遇到急需用錢時,不會有沒錢的問題

不管你是哪一派,記得還款沒有「標準答案」,找到最適合自己的方式,就是最聰明的選擇。

可以延長還款期限嗎?

可以,只要你符合還款期的申請資格,向承辦銀行提出申請後,就可已獲得緩款期,能夠暫時減輕還款的壓力。

2025年最新緩款期資格:

- 當年度為低收入戶/中低收入戶者

- 應還款日前一年度越收未達4萬元

幫助未來有還款壓力的學生減輕還貸壓力。

學貸的FAQ

學貸期限可以多久?

以大學四年、每學期貸款一次為例:

每學期可分 12 期 還款

大學 4 年共 8 學期 → 8 × 12 期= 96 期

學貸遲還會影響信用紀錄嗎?

會的!如果學貸貸款有遲繳、逾期等不良紀錄,都會被記錄在信用報告中,這會影響未來信貸、房屋貸款的審核,所以建議要記得按時還款,若有遇到經濟困難,可以向申辦銀行申期「緩款期」,保護自己的信用紀錄。

退學、休學,什麼時候開始還款?

退學、休學或自學者會在退學後滿一年的隔日開始攤還本息。

如果不符申請資格怎麼辦?

如果不符合就學貸款的申請資格,可以選擇申請——新安貸的小額信貸,相較於銀行的信貸,民間的門檻低、審核速度快、資金用途廣泛,幫助你在學期間能夠順利完成學業,減輕經濟壓力,同時可以靈活安排生活與學習所需。