對於以個體經營、自由接案、工作室型態創業的人來說,「自營商」這個身份雖然充滿彈性與自由,卻也常常在需要資金周轉或創業擴張時,碰上貸款困難。由於沒有固定薪轉、勞保,常被銀行視為高風險族群,但其實,只要掌握正確策略,自營商也能順利申請貸款。

本篇文章將全面解析「自營商貸款」的申請管道、條件、準備資料與提升過件率技巧,讓你即使無薪轉、無公司抬頭,也有機會成功貸到資金!

自營商是什麼?如何認定?

「自營商」是指不隸屬於任何公司或機構,獨立經營自己的事業,並以此獲取收入的人。他們的收入不是固定薪水,而是來自個人經營的業務活動、銷售商品、提供專業服務等。

常見的自營業者身份包含:

🔹攤販、夜市、早市工作者

🔹接案設計師、攝影師、翻譯等自由接案者

🔹美甲師、美髮師、健身教練等個人服務業者

🔹網路商店(電商平台、社群電商)的經營者

🔹直播主、代購業者

只要你的收入來自於非薪資性收入,且長期以個人名義經營業務,都可視為自營商。

自營商與上班族的差異

| 項目 | 自營商 | 上班族 |

|---|---|---|

| 收入來源 | 自主營業收入 | 雇主發薪 |

| 財力證明 | 存摺流水、發票、報稅資料 | 薪轉紀錄、勞保 |

| 勞保狀況 | 多數無投保,或自行投保職保 | 公司投保勞保 |

| 工作彈性 | 高,自由安排 | 固定時間上下班 |

| 貸款難度 | 相對高 | 相對穩定,審核較易通過 |

為何自營商貸款較困難?

因為銀行在評估貸款風險時,會優先考量「穩定的收入來源」,而自營商的收入波動大、缺乏固定薪轉、勞保紀錄,使他們被歸類為「高風險族群」。但這不代表不能貸款,只要準備好替代財力證明,還是有機會成功核貸。

自營商可以申請貸款嗎?

當然可以!但相較於有薪轉、有勞保的上班族,自營商在貸款申請時需要更多準備,尤其是財力證明與信用資料的補強。

自營商貸款的申請重點

1. 挑戰與解決方案:

🔺挑戰:缺乏傳統的薪資轉帳、勞保紀錄、制式扣繳憑單等。

✔️解決方案:銀行會轉而審核你的事業金流、報稅資料、個人資產等來判斷還款能力。

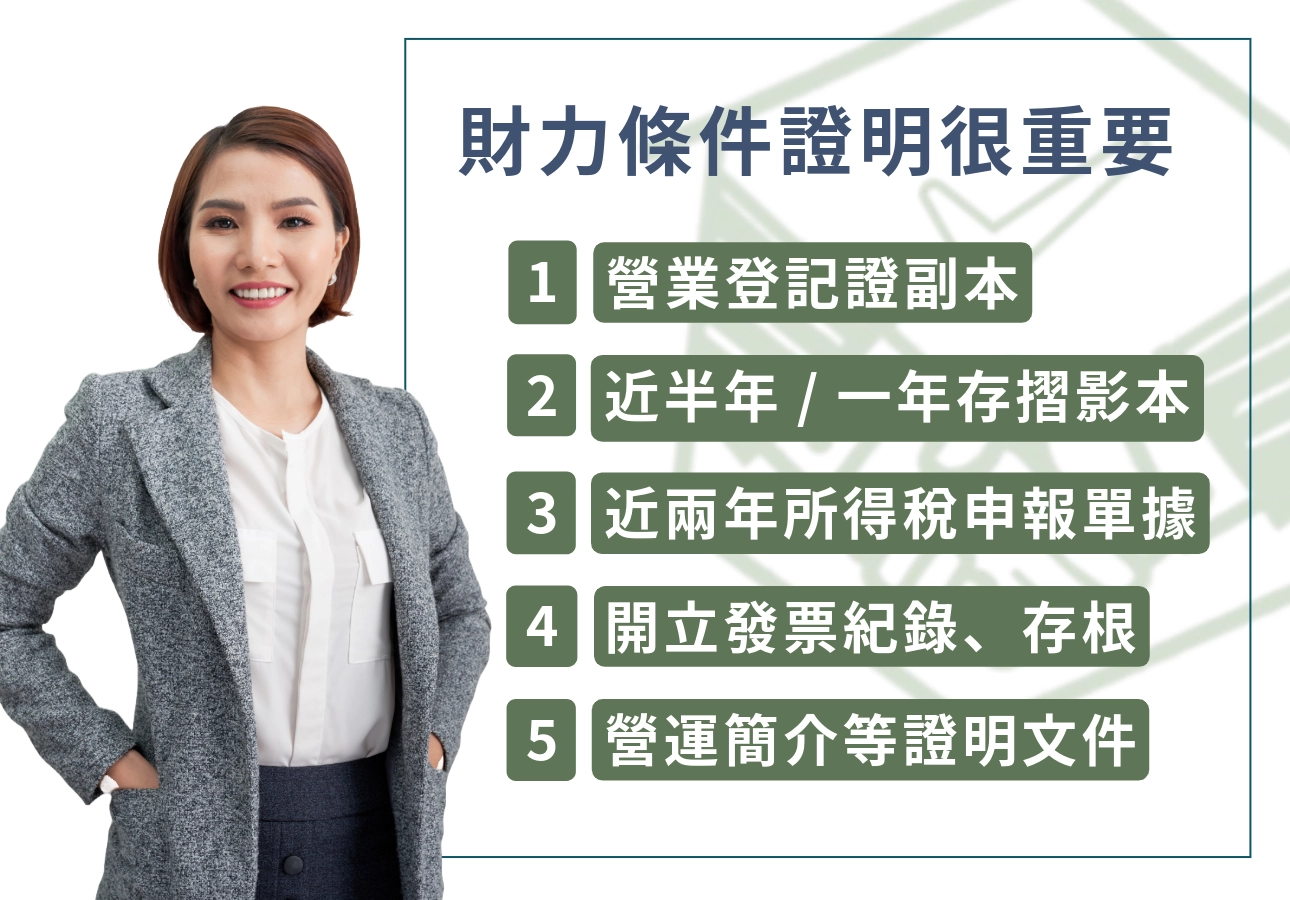

2. 最重要的證明文件:

🔸穩定的事業金流:建議設立一個專門的「營業帳戶」,所有事業收支都由此帳戶進出,並保持半年到一年的穩定金流紀錄。這是銀行判斷你實際營收與獲利能力的重要依據。

🔸報稅資料:提供年度綜合所得稅清單、營業稅申報書等,這些是銀行最信任的官方收入證明。

🔸個人資產證明:存款證明、不動產權狀、投資證明等,都能證明你的資產實力,增加銀行的信任度。

🔸長期合約或訂單:若有與客戶簽訂的長期承攬合約或穩定訂單,也能作為收入來源穩定的佐證。

3. 信用紀錄的培養:

即使是自營商,良好的個人信用紀錄(聯徵分數)依然非常重要。建議培養準時繳交信用卡費、其他貸款費用的習慣,累積正面的信用紀錄。

4. 選擇適合的貸款種類:

🔸有擔保品貸款:這是自營商最容易成功且能取得較高額度的選項。例如:

- 房屋貸款(增貸/轉增貸/二胎房貸)

- 汽車/機車貸款

🔸無擔保品貸款(信用貸款):難度較高,通常需要非常穩定且可被銀行認可的事業金流和良好的信用紀錄。少數銀行會針對自營商推出專屬信貸方案。

自營商貸款申請的關鍵在於主動且完整地呈現你的財務狀況和還款能力,讓銀行能從不同於上班族的角度來評估你的潛力與風險。如果準備充分,並選擇適合的管道,自營商絕對有機會成功取得貸款,為事業發展提供資金支持。