什麼是房屋二胎?

房屋二胎貸款簡單來說就是「已經有房貸在身,再用同一間房子再借一次錢」,這筆新的貸款就叫做「第二順位抵押貸款」,也就是我們俗稱的「二胎房貸」。

舉例說明:

- 你原本房子貸了銀行 500 萬(第一胎),還有殘值、空間

- 如果你急需資金,還可以用這間房子剩餘的淨值再去貸第二筆 100 萬(第二胎)

因為房屋二胎真的很難寫,每次寫完文都覺得很複雜,所以小編盡量用最簡單的方式解釋。

房屋二胎詐騙案例解析

- 「投資+二胎」誘騙方式

詐騙集團會先以高回報投資案吸引你,把你拉進群組或課程。接著他們說這筆投資需要更多資金支持,就引導你把房子拿去做二胎貸款,把貸款款項全數投入這個投資案。實際上,投資根本不存在或是黑洞。

→ 例子:有個案例中,一名被害人被說可借 350 萬房屋二胎,所有款項都投入「股市操作」,結果賠得血本無歸。

- 與代書或中介勾結,收取高額手續費

有些不良代書會與詐騙團體合作,先向你索取代書費、仲介費、鑑價費等名目,然後幫你簽下對自己十分不利的二胎契約。最後你可能拿到很少的現金,而房屋風險被大幅放大。

→ 真實新聞:警方查出一位女代書與詐騙集團合作,讓被害人辦理不動產二胎貸款,扣除高額費用後,實際收到的金額極少。

- 假冒合法平台或媒合平台

有些詐騙會假扮為知名房貸平台、媒合平台或銀行合作管道,誘你簽約、提供資料、支付程序費用。收到款後可能無法聯繫對方或是被要求補一堆手續費、違約金等。

→ 例如借貸媒合平台 im.B,被曝疑似用假債權吸引投資或借貸人,最後資金無法回收。

以下這個案例特別拉出來講,是因為覺得詐騙集團真的很沒良心越看越氣,超扯,有手有腳怎麼不去好好工作騙人幹嘛,所以大家也要小心詐騙。

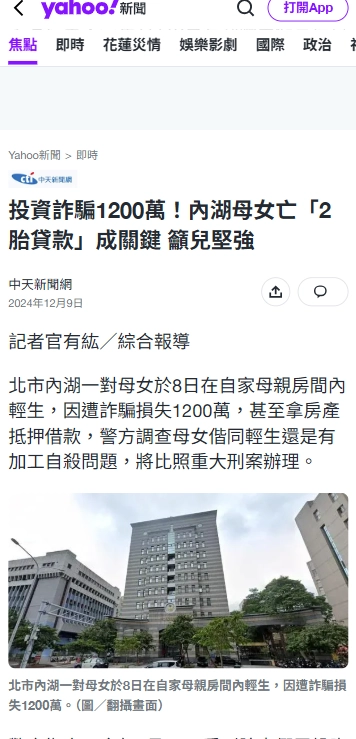

真實案例:母女二胎貸款入局,投資誘騙失房屋

某內湖一對母女因想為子女教育與家庭開支籌資,被介紹參加某投資團隊,對方許以高報酬。後來團隊聲稱需將房產做二胎貸款,再將貸款款項投進該投資案。母女交出房屋權狀與印鑑,完成二胎設定後,發現投資根本無法贖回、聯絡對方無回應,整筆款項流失,房產甚至被設定為擔保。媒體報導指出,該案金額高達千餘萬元。

房屋二胎詐騙流程手法:

- 接觸誘導:先以投資、理財、股市、保險套利等名義吸引

- 信任建立:給出小額回報、內部群組公開收益曲線

- 抵押誘導:說明用房屋二胎來操作更大資金規模

- 簽約與放款:辦理設定、簽約,款項撥出後即失聯

- 無法回籠、風險暴露:本金無法贖回,利息負擔巨大,無償還能力,房屋有被法拍風險

房屋二胎可以借多少?3個關鍵條件!

申請房屋二胎時,實際可以貸到的金額通常取決於房屋的可用殘值、債務負擔比與貸款機構風險評估,以下是幾個實務判斷依據:

① 房屋總價與現有貸款餘額

銀行或貸款單位會先估算房屋的市值,再扣除第一胎房貸的未償還餘額,這中間的殘值就是可貸空間。

📌 範例說明:

- 房屋市值:1,200 萬

- 第一胎剩餘本金:600 萬

👉 理論殘值為:600 萬

機構願意放款 70%,二胎可貸 420 萬左右

② 貸款成數與貸款機構屬性

- 銀行:

多數不做二胎,或只對特定客戶開放,成數保守,約在房價的 60~70%(含第一胎)為上限。

- 融資公司或民間貸款:

承作意願較高,條件彈性,但通常風險較高、利率偏高,貸款成數最高可能可達 80%,甚至以殘值估貸。

③借款人條件與還款能力

就算房屋有殘值,借款人如果:

- 信用評分偏低

- 有信用瑕疵或卡債

- 收入無法負擔雙重本息

貸款金額也會大幅下降,甚至被拒件。

房屋二胎貸款利率多少?

銀行 | 利率區間/起始利率 | 備註 |

|---|---|---|

3.27% ~ 9.88% 起 | 一段式利率、最長可貸 15 年 | |

約 3.45% 起 | 對於名下已有房貸者可申請二順位房貸 | |

約 3.92% ~ 14.00% | 本利攤還型範例利率,含浮動機動利率機制 | |

一段式 4.31% 起 | 採機動計息方式 | |

各管道(銀行 / 薪安貸 / 其他民間) | 約 3.27% ~ 36% | 銀行部分較低、民間風險高 |

銀行整體平均 | 約 3% ~ 6% | 為市面上常見的銀行二胎利率區間 |

- 銀行利率相對較低但不易取得

根據資料,銀行提供的二胎房貸利率通常落在 3% ~ 10% 左右,是所有通路中相對穩定與低風險的選擇。

但實際能否拿到這樣利率,會受制於貸款人信用、房屋殘值、原貸款餘額、債務比等條件。

- 較高利率出現在民間或高風險案件

條件不佳、風險較高的情況,則可能走融資公司或民間二胎通路,利率可能被拉到 6% ~ 20%、甚至更高。

這類通路審核較寬鬆,但風險與成本也相對高。

- 實際利率與廣告利率可能不同

有時看到的「3.27% 起」或「最低 3.X%」只是廣告利率,用來吸引人注意。實際利率可能因你的條件落在更高範圍。

- 合約條款要看清楚總費用年百分率(APR)

不只看名目利率,還要注意合約中的手續費、管理費、違約金等這些成本,因為這些加總後,實際給你的利率可能會高許多。

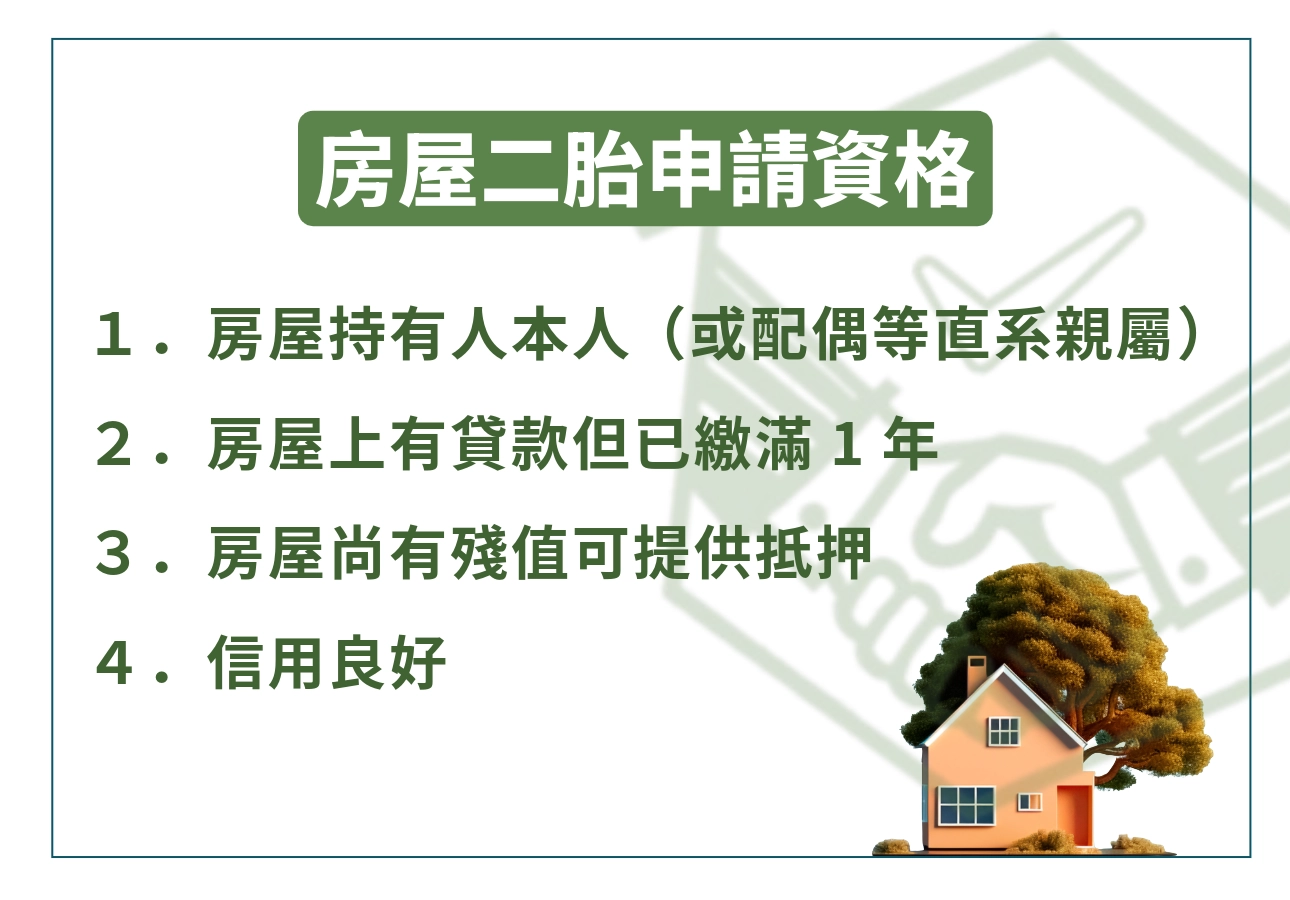

房屋二胎申請資格

通常須符合以下幾項基本條件:

- 房屋持有人本人(或配偶等直系親屬)

- 原房貸尚有餘額,但已繳滿一定年限(如一年以上)

- 房屋尚有殘值可供抵押

- 信用正常,無重大聯徵瑕疵

申請管道 | 優點 | 缺點 |

|---|---|---|

銀行二胎貸款 | 利率較低、合法合約、透明機制 | 審核較嚴、撥款速度較慢 |

融資公司 | 稍高利率、審核寬鬆 | 風險較高、總成本可能高於預期 |

民間貸款 | 可談條件、撥款速度快 | 需慎選業者,避免高利詐騙 |

房屋二胎流程(以銀行為例)

- 初步諮詢與估價

提供房屋權狀、身分證影本,銀行會先做「房屋殘值估算」與「聯徵查詢」。

- 提出申請與文件準備

包含身分證、房屋權狀、印鑑證明、財力證明、原房貸資料等。

- 審核與覆估

銀行會實地查看房屋狀況、確認是否可辦理二胎抵押。

- 簽約與設定抵押

經雙方確認條件後,進行「二順位抵押權設定」並簽訂正式合約。

- 撥款入帳

撥款方式依機構不同,最快 3~5 個工作天。

房屋增貸與房屋二胎差別是什麼?

項目 | 房屋增貸 | 房屋二胎 |

|---|---|---|

定義 | 利用原本房貸,向同一家銀行「再申請增加貸款金額」 | 以相同房屋再辦一次貸款,通常由不同機構承作,並排在「第二順位」 |

貸款順位 | 仍是第一順位,只增加原房貸金額 | 為第二順位抵押,僅在原房貸之後 |

承辦銀行 | 原房貸的銀行 | 可以是不同的銀行、融資公司或民間貸款業者 |

利率水準 | 通常與原房貸相近(低) | 通常比第一胎高,風險也較高 |

審核條件 | 偏嚴格,需要重新審查收入、負債、信用紀錄 | 相對彈性,有些民間機構甚至不查聯徵 |

撥款速度 | 約 5~14 個工作天 | 有些民間貸款最快 1~3 天內撥款 |

風險程度 | 較低,合約透明 | 較高,需謹慎選擇承作單位 |

簡單判斷:我適合增貸還是二胎?

- 適合房屋增貸:

你的房貸銀行願意重新審核並增加貸款金額、信用狀況良好 → 首選房屋增貸,利率低、成本省。

- 適合辦理房屋二胎:

如果你的信用評分偏低、急需資金、或原房貸銀行不願增貸 → 可考慮房屋二胎作為補充資金來源。