龐氏騙局意思是什麼?經典操作手法

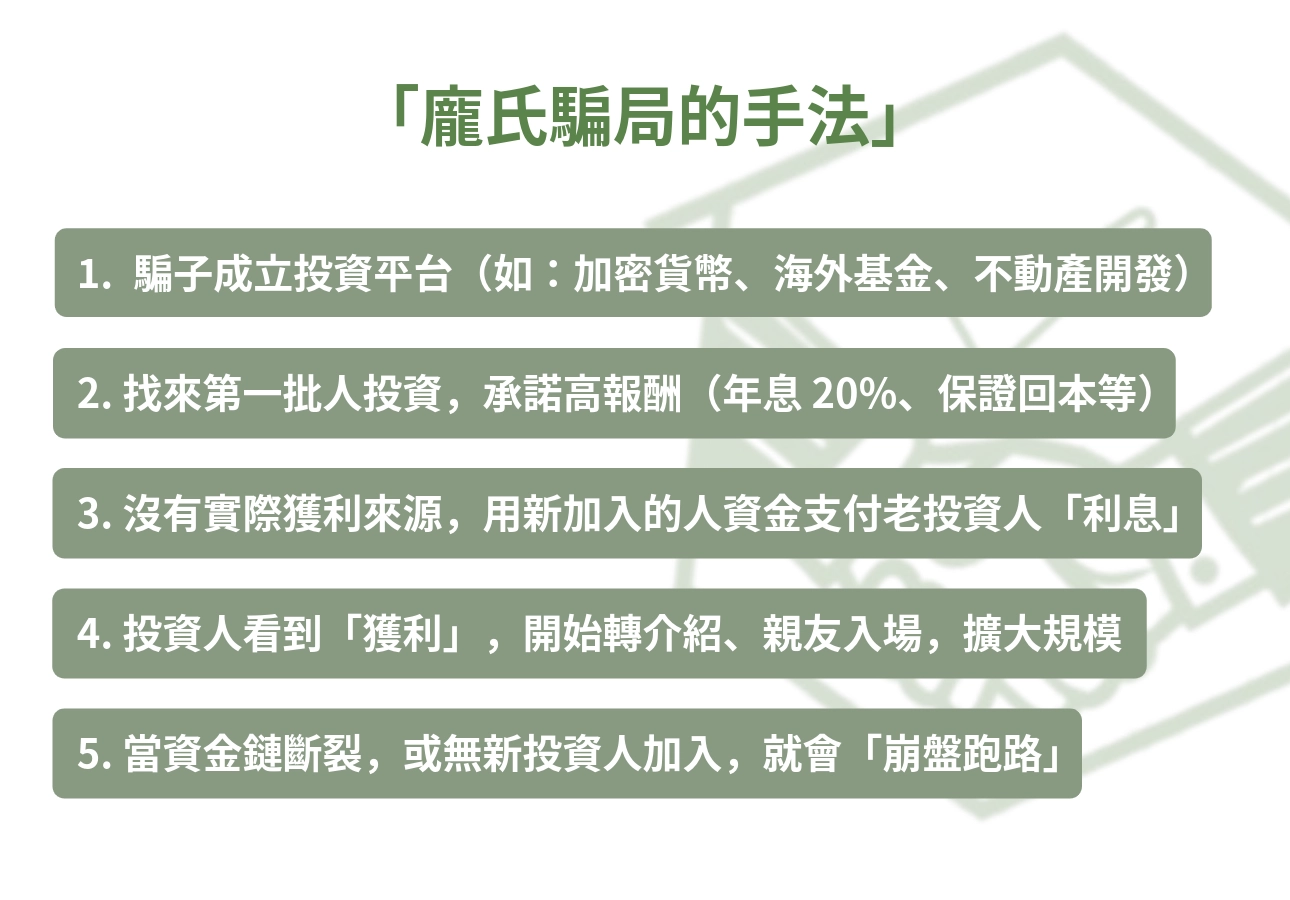

『龐式騙局』它是一種拿後面投資人的錢,來支付前面投資人獲利的假投資模式,本質上根本沒有穩定的獲利來源,只靠不斷拉人進場撐著場面,看起來像在經營,實則一戳就破。

來,一張圖看懂 Ponzi Scheme 怎麼運作:

說穿了,這根本不是投資,而是一場接龍遊戲。你以為自己參與的是金融操作,其實只是踩在下一個受害者的錢上。

龐氏騙局名稱來源:「Ponzi scheme」這個詞,來自 1919 年美國一位叫查爾斯.龐茲(Charles Ponzi)的人,他靠著倒賣國際回郵券、承諾高利潤騙走了數百萬美元,成為史上最早的龐氏詐騙代表。以下影片可以讓你更快速理解【龐式騙局|影片來源:鄧瀟】

馬多夫龐氏騙局:史上最大金融詐騙案

如果說查爾斯·龐茲創下了第一宗「龐氏騙局」,那麼伯納·馬多夫(Bernie Madoff)則是把這種詐騙模式推上華爾街神壇的人。這位曾任納斯達克(NASDAQ)主席、被視為「金融教父」的資產管理人,在 2008 年金融海嘯時曝光出驚人的騙局:馬多夫案吸金超過 650 億美元,被稱為史上規模最大的金融詐騙,不只撼動歐美市場,就連亞洲不少富豪家族也遭殃。

說到底,他玩的還是那一套:承諾穩定回報、拿新人的錢填舊洞,只是包裝更精緻、操作更久。他最成功的地方,不在於話術,而是能讓一堆人相信他是「市場裡最安全的人」。

結果呢?

大家不是傻,只是——誰能懷疑一位坐在華爾街金字塔頂端的人?

投資人把錢交出去,不是因為看懂了投資,而是因為相信他不會騙人。

有天泡沫破了,才猛然發現:這場騙局,不是被「數字」騙了,而是被「信任」玩了一場。

說到這裡,有個更讓人頭皮發麻的事——

連摩根士丹利、瑞銀這些全球級金融巨頭都沒察覺,直到次貸風暴把整個市場撕開,投資人一口氣贖回,整條資金鏈瞬間崩掉。

老實講,馬多夫這件事真正讓人醒悟的,不是工具多複雜、操作多精密,而是——人會自願相信他「想相信的事」。

只要那個謊說得夠漂亮,連最理性的投資人也會一步步走進陷阱,然後拒絕回頭。

台灣龐氏騙局案例三則:你可能聽過卻沒察覺

案例1:鴻源案龐氏騙局|台灣史上最大老鼠會,從高利吸金到金融震盪

1980 年代的鴻源機構,是台灣最具代表性的龐氏騙局。它以「每月 4% 高利息」吸引投資人,以後來的資金填補前端利息,實際上根本沒有任何實質投資。

當時合法金融工具稀少,加上投資意識薄弱,短短幾年內,鴻源非法吸金高達 近 1,000 億元,受害人超過 16 萬人。一直到 1989 年,政府終於出手調查,鴻源的資金鏈撐不住了,短短數月內就全面崩塌,1990 年正式宣告倒閉。

這場風暴留下兩個血淋淋的教訓——

- 高利息從來都不是保證,是警訊;

- 拿後面的錢補前面的洞,終究會有撐不住的一天。

雖然已過幾十年,但鴻源案依然是台灣集資詐騙史上最具代表性的警示案例。

案例2:imB 龐氏騙局|P2P 外衣下的假債權陷阱

再來看看最近的 im.B 詐騙案 ,2023 年初爆發的這起事件,可以說是龐氏騙局的「科技版本」。

平台打著「合法 P2P 借貸」名號,由台灣金隆科技營運,宣稱年息 9~12%、風險低、配息穩定。

一開始投資人確實領得到利息,但 2022 年底利息突然中斷,風聲開始不對。

後來在說明會上,內部人員親口坦承——95% 的債權根本是假的,根本沒有所謂的借款人存在。

簡單講,這就是變裝版的「借新還舊」。包裝再漂亮,骨子裡還是龐氏。

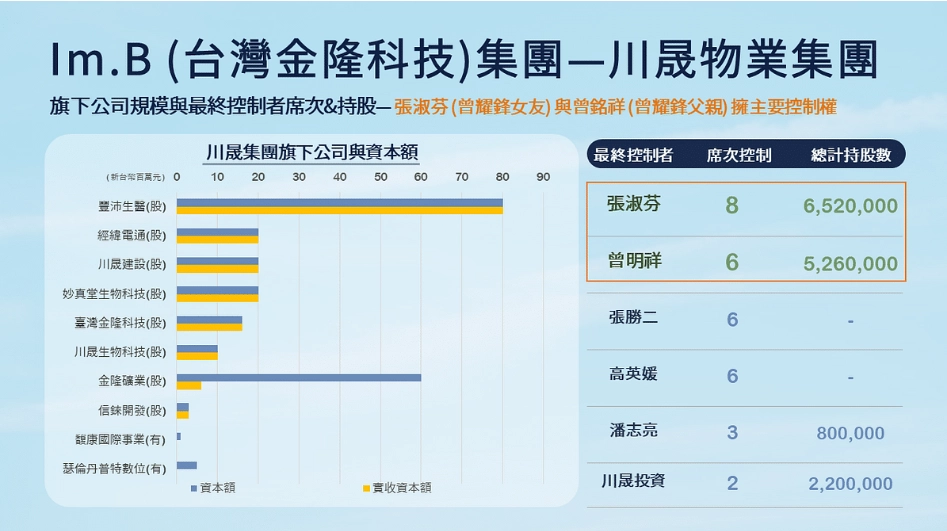

更複雜的是,這背後牽扯出川晟物業集團的多家關係企業,很多公司註冊地址雷同、負責人重疊,看起來就像一層又一層的空殼保護傘,讓查核變得困難。

最後,主謀曾耀鋒、他的父親曾明祥與女友張淑芬都被拘提,受害人超過 5,000 人,損失金額突破 25 億元。

老實說,這不只是假債權這麼簡單——它揭開的是一整套灰色操作的鏈條,讓投資人一步步走進陷阱,還以為自己押對了穩賺不賠的新金融。

更讓人膽寒的是,這些所謂的 P2P 平台,早已卡在監管縫隙裡躲貓貓。只要哪天又有人拿著「高報酬、零風險」的話術來敲門,你得先想清楚:這錢,真的是放在投資上,還是拿來撐空氣?

- 影片來源:CTWANT 社會新聞

寶島金融 ICO 龐式騙局|以太幣消失的代幣迷局

2018 年,寶島金融龐式騙局(Formosa Financial)打著區塊鏈金庫管理平台之名,迅速完成兩輪 ICO,募得約 44,000 顆以太幣,當時市值高達新台幣 7~63 億元,是台灣最大 ICO 募資案之一。

這個案子之所以引起轟動,除了代幣失控崩跌,更因為幾位核心人物的身分太過醒目——包括藝人黃立成、前立委謝國樑,以及幣安資本投資人 Czhang Lin,讓不少圈內人一開始都以為這會是台灣區塊鏈的重大突破。

結果呢?不到幾個月,團隊錢包在沒預警的情況下,直接提走 22,000 顆以太幣。接著平台宣布解散、與海外合併,從此徹底消失在台灣投資者眼前。

據區塊鏈偵探 ZachXBT 的說法,整起事件疑似涉及「拉抬出貨」與內部操盤,讓投資人一夜之間慘賠收場。

至於謝國樑後來也公開撇清責任,表示自己在資金被提走前早已退出管理團隊,並未參與金流安排。

區塊鏈龐氏騙局是真的投資?還是換湯不換藥?

你以為技術變了,騙局就消失了?其實,區塊鏈龐氏騙局不過是套上了「加密貨幣」「智能合約」「去中心化」這些聽起來高深的外衣,實質結構卻跟 30 年前的老鼠會如出一轍。

從寶島金融到 im.B,不變的是「過度收益承諾+複雜術語包裝」,讓人誤以為自己參與的是金融創新。老實講,你以為自己買的是資產,但真實情況可能沒那麼浪漫。手上那張所謂的代幣,看起來閃亮亮,說不定就只是平台隨便發的一張數位門票——好不好用、能不能換錢?沒人敢保證。

更讓人頭大的是,區塊鏈說是透明,其實不一定。有的項目資訊藏得密密麻麻、資金流向也查不清楚,監管機制又跟不上技術腳步。這些漏洞,正是讓不肖業者有機可趁的關鍵;你以為自己在投資下一個金融奇蹟,其實只是在另一個版本的鴻源案裡,重演一次失敗。

區塊鏈、ICO、P2P 等模式本身並非邪惡,但一旦少了透明審查與投資教育,再先進的技術也會被騙局操弄成割韭菜的工具。這,才是我們該警覺的核心。

龐式騙局為什麼那麼多人會信?五種心理學陷阱剖析

說到底,不論是鴻源、im.B 還是寶島金融,龐氏騙局之所以屢試不爽,真正的關鍵從來不是包裝技術,而是人性。

- 從眾效應:看到朋友、親戚、甚至網紅都投資,潛意識就覺得「應該不會錯」。這是多數龐氏平台早期會營造群體參與感的原因。

- 損失厭惡:當初投入的錢愈多,愈難在風險出現時喊停,因為不想承認損失,反而會越陷越深。

- 懶得思考想抄捷徑:像是認知失調,為了自我保護,人們更願意選擇相信平台只是暫時出問題。

- 稀缺當作誘餌:限時名額、VIP 投資資格,讓人誤以為自己獲得了「內線機會」,實則也僅是種心理操控。

- 過度樂觀判斷偏誤:尤其在金融科技、新創、區塊鏈等「技術光環」加持下,更容易相信未來會好轉,遲遲不願停損。

這些心理機制並非愚蠢的表現,而是大腦為了節省思考成本所演化出的捷徑。問題是,當這些捷徑被騙局利用,就會變成投資人最大的破口。

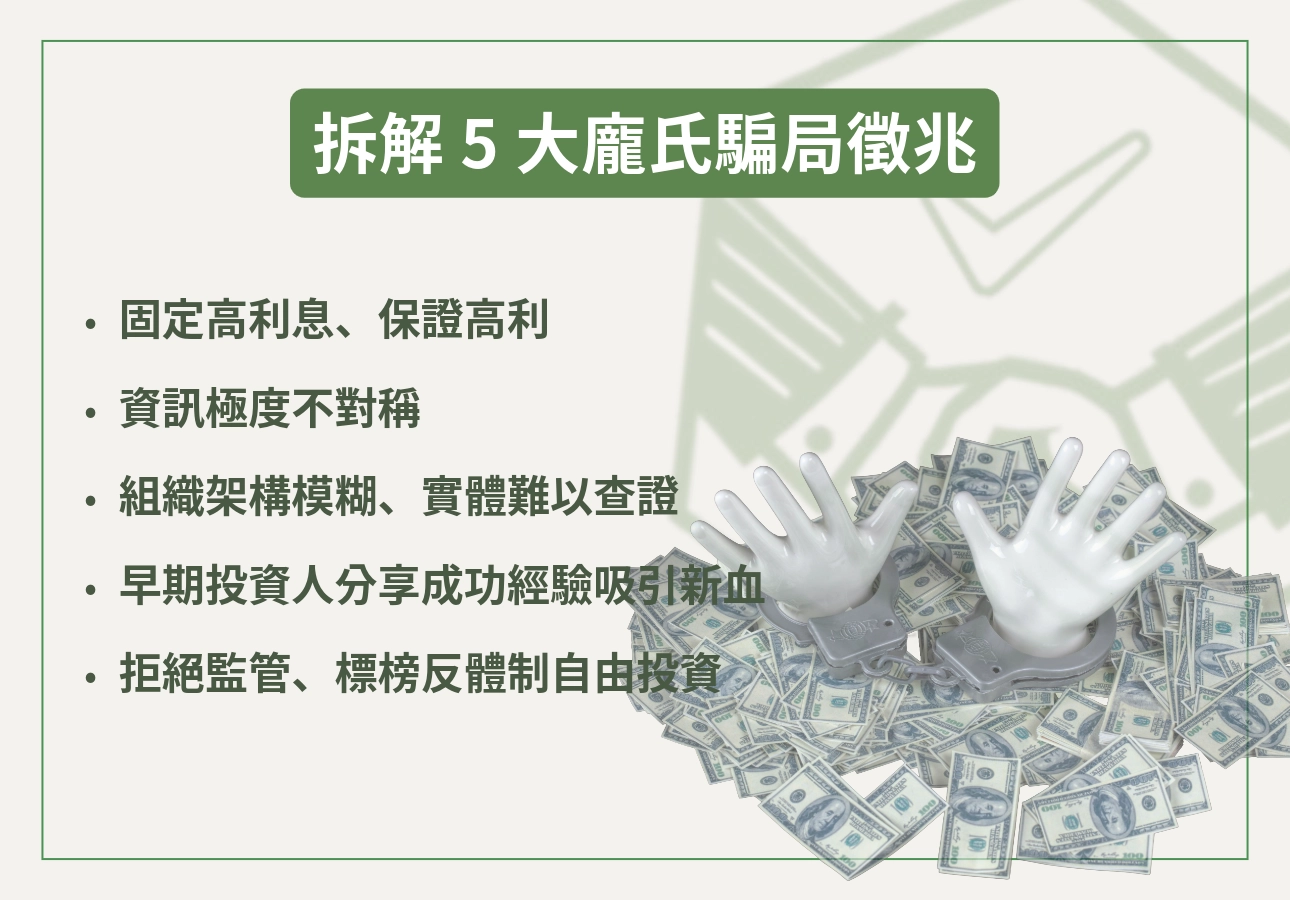

高報酬陷阱怎麼看出來?拆解 5 大龐氏騙局徵兆

實際來看,龐氏騙局的核心就是用「穩賺不賠」麻痺投資者的理智。你可能會問:「難道高報酬就一定是騙局?」當然不是,但只談報酬、不談風險、不給細節的保證獲利,你就該拉高警覺了。以下五個常見的龐氏騙局徵兆,幫你拆解那些光鮮亮麗背後的破綻:

- 固定高利息、保證高利:凡是宣稱「每月固定 8% 以上利息」的投資計畫,幾乎都不具現實風險邏輯。

- 資訊極度不對稱:只給你簡報、不提供完整財報、合約模糊,甚至連資金用途都說不清楚。

- 組織架構模糊、實體難以查證:通常你查不到辦公室在哪,網站內容也空空如也,甚至負責人換來換去,這很可能就是空殼公司在演戲。

- 早期投資人分享成功經驗吸引新血:更詭異的是,早期的投資人還會出來現身說法:「我真的領到利息耶!」這種話,正中平台下懷——讓更多人跳進來接盤。

- 拒絕監管、標榜反體制自由投資:還有一種常見操作:他們會說自己「不受政府限制,更自由」,但說白了,就是想躲開監管。只要錢進去了,有沒有保障?抱歉,那就聽天由命了。

投資的本質從來不是保證獲利,而是風險與報酬的平衡。當你發現對方談的只有夢想、沒有現實,就該停下腳步多問幾句,這才是對你資產的真正保護傘。

龐氏騙局 vs 金字塔行銷 vs 老鼠會:差在哪?

很多人常把「龐氏騙局」、「金字塔行銷」、「老鼠會」混為一談,但三者其實大有不同。雖然都跟「拉人頭」、「高報酬」有關,但本質與合法性並不一樣。

- 龐氏騙局:投資人通常不知道自己陷入詐騙,因為主打「被動收益」與「穩定回報」,平台假借投資名義吸金,但實際上是用後金付前金。受害者一開始還能領錢,直到資金斷鏈才驚覺有詐。

- 金字塔行銷(多層次傳銷):強調「組織獎金制度」,賺錢方式是招募下線、抽佣,產品通常作為掩護存在。合法的金字塔行銷會有實質商品與銷售紀錄,但若收入來源幾乎全靠「入會費」,就可能踩線。

- 老鼠會:與龐氏騙局類似,但更極端,明目張膽要求「拉人頭」才能賺錢,甚至沒任何產品。通常是一層套一層,違法成分明顯,參與者即使不知情也有法律風險。

簡單記:老鼠會最違法,金字塔行銷踩邊緣,龐氏騙局最難辨認。

如果你懷疑自己遇到龐氏騙局,可以怎麼辦?

當你心裡出現一個問號:「這是不是龐氏騙局?」其實就該提高警覺了。真正危險的從來不是明顯的詐騙,而是那些包裝得像「新金融模式」、「穩定被動收入」的吸金手法。如果你心裡真的開始覺得哪裡怪怪的——這時候,就該踩剎車了。別急著問別人該怎麼辦,先照以下幾步,把自己拉回安全線。

- 先停止丟錢,也別揪人一起跳坑。

- 聽起來簡單,但很多人就是卡在這裡。你不確定自己是不是被騙,但直覺已經拉警報了?那就先停下來。再猶豫,你可能就變成下一個害人的關鍵一環。

- 接著,回頭整理你的錢去哪了

- 包含你投了多少?轉到誰的帳號?平台名字叫什麼?用哪個匯款方式?這些資料不是雞毛蒜皮,是萬一真的報案時,最有力的證據。若對方平台帳戶是私人戶頭,更應提高警覺。

- 查詢該公司是否在金管會、經濟部登記

- 合法投資機構會受到金融監理單位控管,可查詢是否在「金融監督管理委員會」、「商業司登記公示資料」中有正式登錄。查不到的,風險極高。

- 搜尋是否有其他受害者或討論紀錄

- Dcard、PTT、爆料公社、Facebook 投資社團等,都可能有其他人的真實心得。如果你在網路上看到有人說「無法出金」、「客服已讀不回」這類字眼,那真的該停下來多想幾秒。這些關鍵字,通常就是詐騙踩雷前的預警訊號。

- 最後,別再猶豫。

- 如果你真的覺得哪裡不對勁,就打165 反詐騙,或直接到警局報案。那些對話紀錄、合約截圖、匯款憑證通通別刪,越多證據越能幫你討回公道,也讓下一個人少走冤枉路。