什麼是保單借款?誰適合使用?

什麼是保單借款?

很多人買了保險後,可能不知道手上的保單其實也能「變現」。

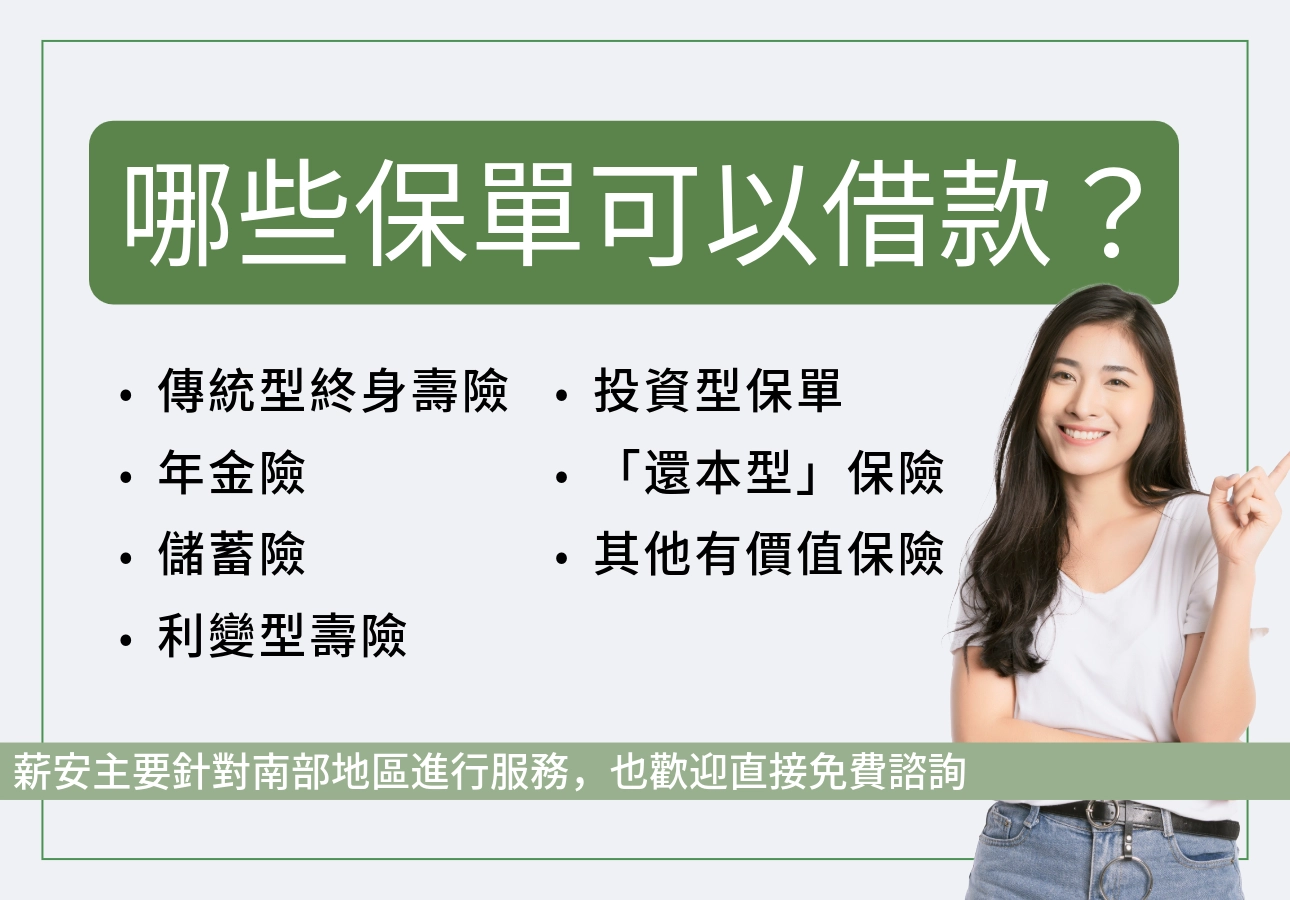

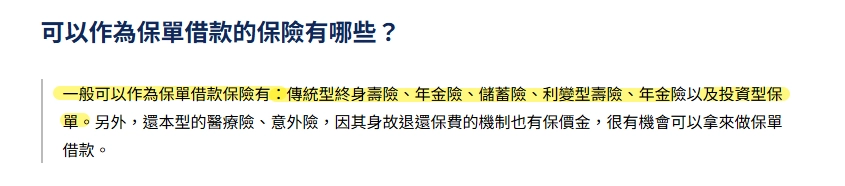

所謂的『保單借款』,指的是要保人以自己名下的壽險或儲蓄型保單為抵押,直接向保險公司借出現金的一種方式。

簡單講,就是用你保單裡的「現金價值」當作擔保品。

只要這張保單已經生效一段時間、累積出足夠的現金價值,保險公司就會依比例(一般約七到九成)核定你能借的金額。

和一般貸款不同,這種方式不用找保人,也不查信用,整體流程算是相當單純。

對於臨時需要資金周轉、又不想動用信用額度的人來說,會是一個彈性又安全的選擇。

保單借款通常適合幾種情況,像是:

- 短期需要現金週轉,卻又不想動用信用卡或信貸額度的人;

- 想保留保單效力,但手邊暫時真的缺現金的人;

- 又或者沒有信用紀錄、信用分數偏低、向銀行申請貸款屢屢碰壁的族群,

都會把「保單借款」當成備用金的選項之一。

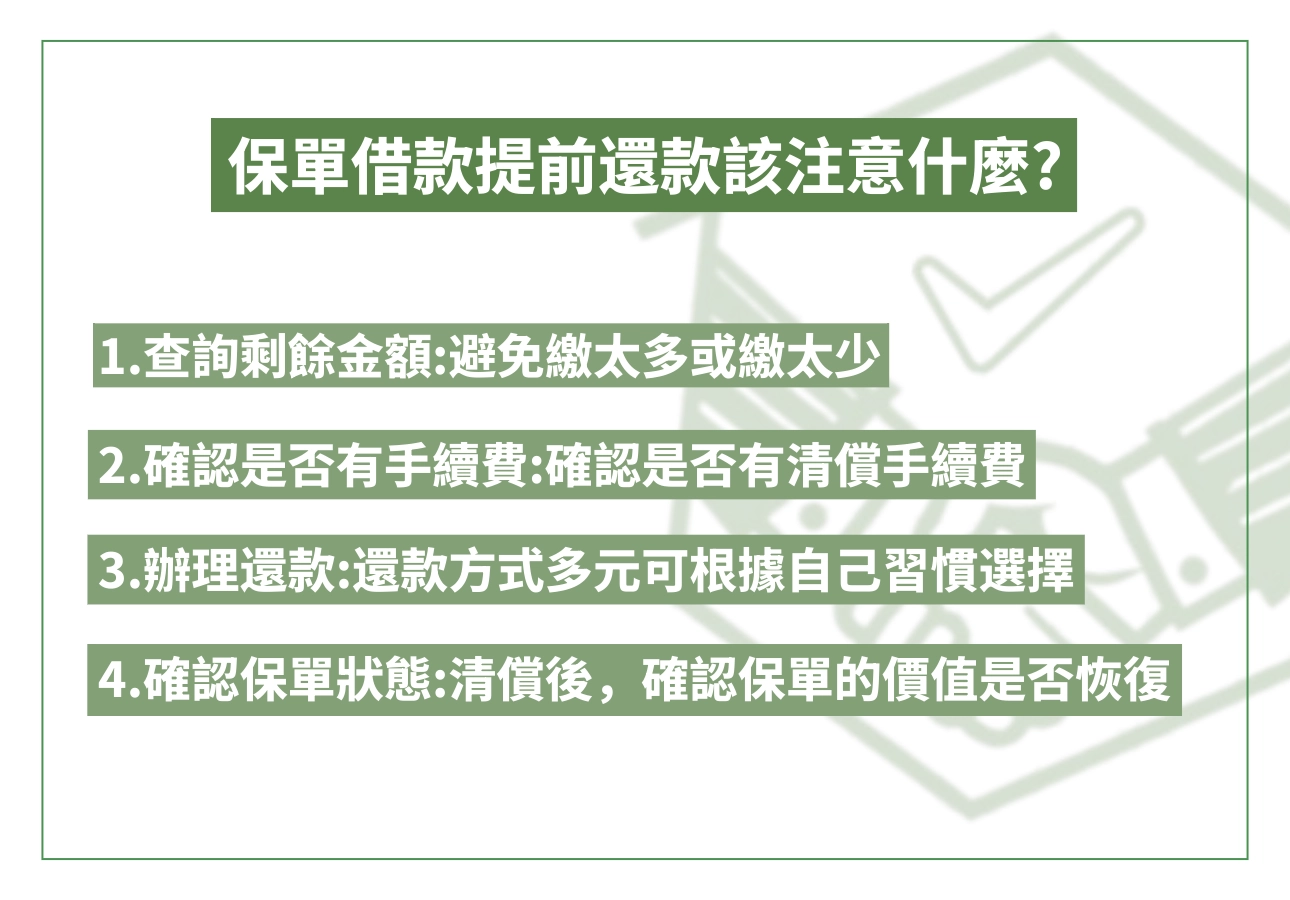

保單借款還款方式總整理

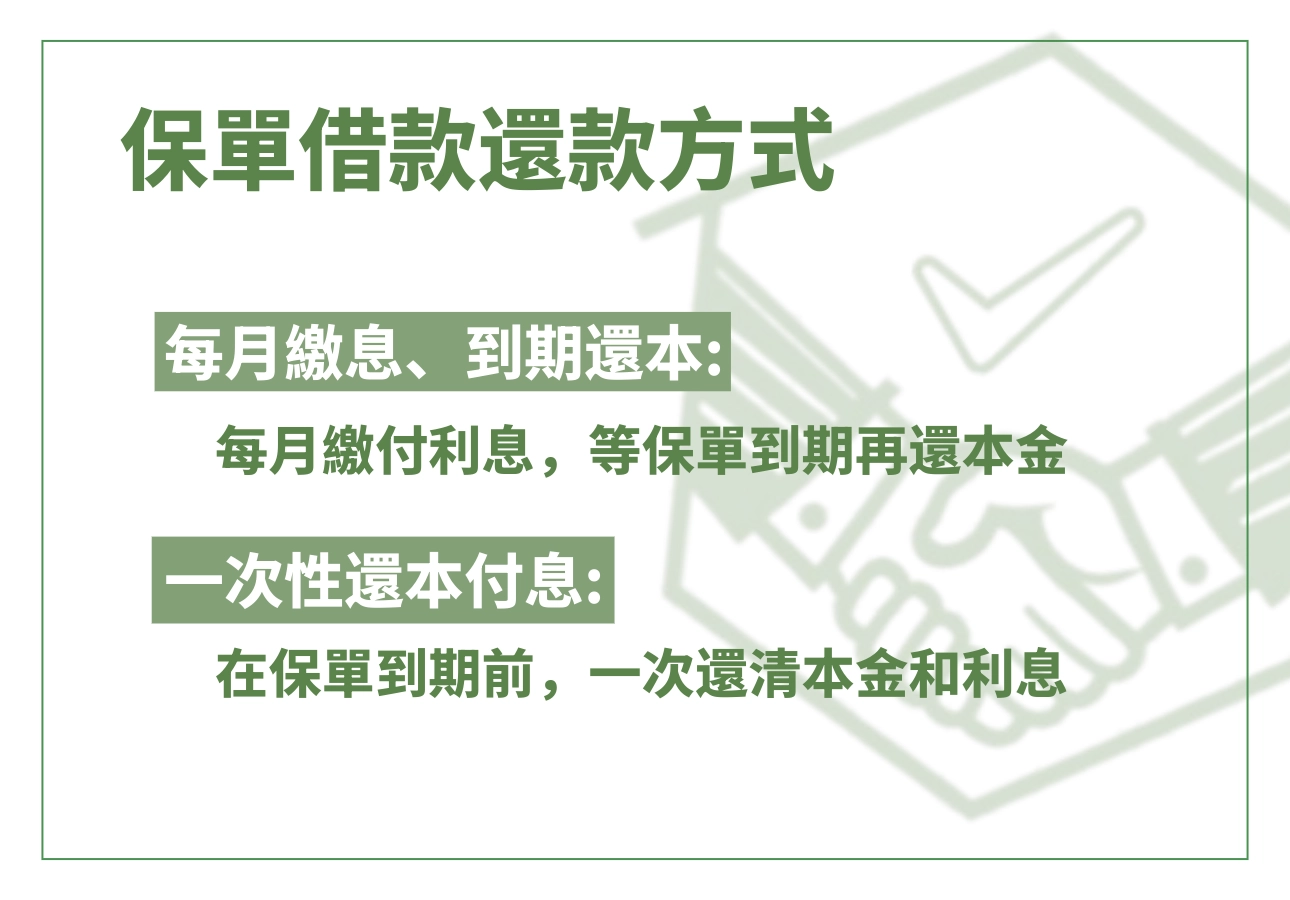

多數保險公司在保單借款還款方式上,會提供三種主要方案,讓你依照自己的資金需求與還款習慣去選。

每月繳息、到期還本

這中方式是很常見的,要保人每個月只要繳利息,本金則可以等到保單到期、解約,或你有能力時再一次還清。對很多只是短期缺現金的人來說,這種保單借款怎麼還最輕鬆,因為可以大幅降低眼前的現金壓力,特別適合臨時週轉、收入不太穩定的族群。

- 舉個簡單的例子來看保單借款利息怎麼算:

- 假設你向保險公司借款 20 萬元,年利率 6%,那每月利息大約是 1,000 元(20 萬 × 6% ÷ 12)。

- 如果你在兩個月後就把本金一次還清,只要付這兩個月已經產生的利息就好,不會另外多收違約金對於還款彈性、又在意「保單借款多久要還」的人來說,這種作法算是相對好拿捏的。

一次性還本付息

有些人會選擇在借款期限結束時,一次還清本金與利息。

此方式簡單明瞭,適合短期內確定有資金回流的人使用,

不過若拖太久沒還,利息會不斷累積,最後可能直接從保單解約金中扣除,等於間接減少保單的現金價值,甚至導致保單提前失效。

- 白話一點的比喻是這樣:

- 假設你拿一個市價一萬元的物品去抵押,跟對方借到 8,000 元現金,看起來好像還算划算,但前提是,你每個月都得掏出大約 1,000 元利息,這筆借款才能一直維持有效。

- 如果之後你沒有固定繳利息,也沒有還本金,欠款就會慢慢往上疊。拖個七、八個月下來,累積的利息有可能已經接近甚至超過原本借的 8,000 元,最後那件拿去抵押的東西,就會被直接拿來抵掉欠款,被收回或賣掉。

- 保單借款的運作概念很像,只是你拿出來當擔保的,不是一件實體物品,而是保單裡的「現金價值」。所以在考慮要不要申請保單借款之前,先搞清楚保單借款利息怎麼算、不還會怎樣,會比較心裡有底。

分期償還方式與條件

多數保險公司的保單借款,基本上還是「隨借隨還」為主,也就是沒有硬性規定你要分幾期、每期還多少,想多還一點或先只繳利息,都由你自己拿捏。不過,還是有部分業者會另外設計比較有計畫性的「分期清償」方案,給習慣照表還款、想把保單借款分期還的人多一個選擇。

如果你一開始就打算規律攤還本金,可以主動詢問保險公司,能不能申請「本金攤還方案」。其實就是把這筆保單借款當成一筆分期貸款在還,每期不是只繳利息,而是連同一部分本金一起付回去。

簡單講,保單借款怎麼還會變得比較有節奏:你每繳一次款,系統就會依「剩下多少本金」重新計算保單借款利息,不需要重新申請貸款,也不用一再跑流程。這種做法的好處,是你比較看得出來欠款在往下減,不會一直只付利息,結果保單借款越拖越久。

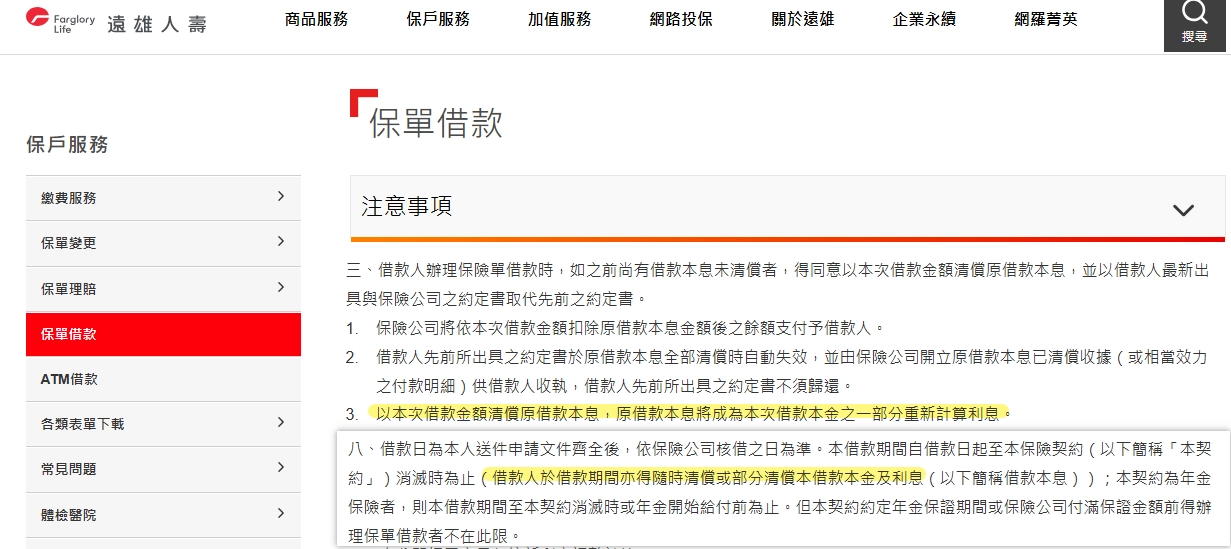

- 以遠雄人壽為例,要保人能依照自己的資金狀況選擇「部分清償」或「分期攤還本金」兩種方式,每次繳完金額後,利息會自動重新計算,不必再額外重新辦理貸款。

這種方式特別適合收入穩定、但不想一次還清全部金額的要保人。

與銀行貸款不同的是,保單借款沒有強制期數,你可以自由調整每次的繳款時間與金額,只要利息不積欠,就能維持保單效力。

目前像富邦人壽、凱基人壽、新光人壽等公司,皆提供線上繳款或分期清償服務,方便保戶在家操作,但在選擇「分期方式」之前,還是建議先確認幾件事:

- 你的保險公司是否支援線上繳款?有些只能臨櫃辦理。

- 每期最低繳多少金額?若繳太少,利息可能降不多。

- 提前清償會不會收手續費?不同公司政策有差別,最好事先問清楚。

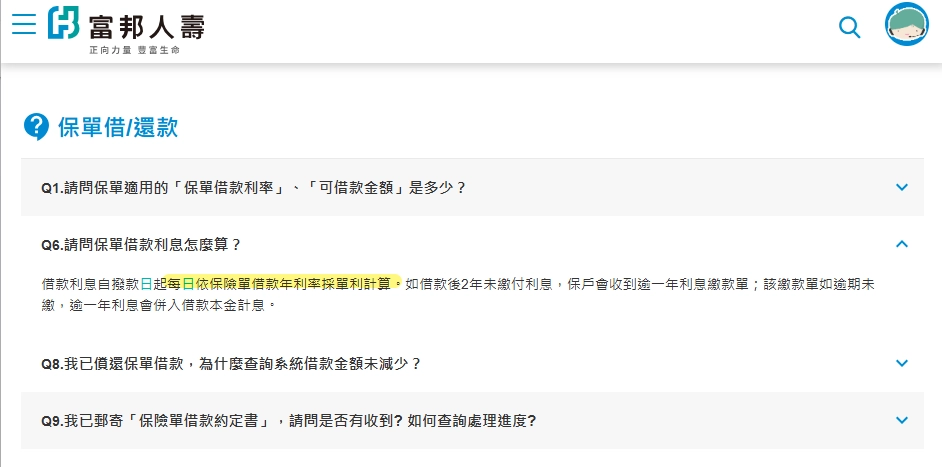

保單借款利息怎麼算?

一般來說,多數保險公司會採「按日計息、按月結算」的方式,意思是從你拿到錢的那天起,保險公司每天都會依照借款餘額去算利息。

計算方式其實不難:

保單借款利息 = 借款金額 × 年利率 ÷ 365 × 實際天數

- 舉個例子來看:

- 假設你借了 10 萬元,年利率是 6%,借 60 天,利息大約就是:10 萬 × 6% ÷ 365 × 60 ≒ 986 元。

如果想更快知道自己要付多少,可以直接上各壽險公司網站使用「線上保單借款利息試算工具」,輸入借款金額、天數和利率,系統會自動幫你算出應繳利息與總還款額。

至於利率部分,每家公司的公告時間不太一樣。

像富邦人壽 2025 年 Q3(第三季:7~9月)約 5.75%、南山人壽 約 6.2%、遠雄人壽 約 5.9%;

實際數字會隨季度或市場變化調整,建議定期上官網確認最新公告。

若你無法確定哪種方案最划算,建議透過【薪安貸款網】試算不同利率與期限,找到兼顧彈性與總利息最低的還款組合。