保單借款利率

保單也可作為貸款的方式,因為保單本身是有價值性的,而用保單借款利率又是多少,這你需要注意和在意!

保單借款利率就是會因為保險商品、保險公司和當時市場狀況而不同,保單借款利率是會變動且隨時調整的!

那為何有保單借款?

因為是,壽險公司提供給保單用戶的一種短期資金周轉的方式。就是你買的保險,你就累積了一定的「保單現金價值」,就能用這筆價值作為「抵押品」來借錢,特別是說壽險或儲蓄險是更有價值的!

保單借款利率划不划算?

一般民間貸款利率 | 約 10%~20% |

信用貸款利率 | 約 6%~12% |

保單借款利率 | 約 3%~8%(視保險公司而定) |

保單借款利率算中等偏低,利率通常比信用貸或卡債低。

那如果與銀行信貸的利率做比較呢?

✱ 銀行信貸利率約2~12%

➯ 保單借款利率約 3%~8%

✱ 銀行信貸優點:如果信用好,加上收入穩定,有機會獲取較低利率。

➯ 保單借款優點:利率比銀行低、免手續費

✱ 銀行信貸風險:如果條件較差,可能會得到較高的利率。

➯ 保單借款風險:如果超過1年沒有還出利息,利息就會加入本金,以複利計算。

銀行信貸或保單借款皆有利有弊,看你如何做最適合自己的選擇,要考慮到自己的還款能力。

接下來與你說說,保單借款利息怎麼算?

保單借款利息怎麼算?

保單借款利息是,你用保單向保險公司借錢,就會產生利息。通常是單利計算,但長期沒繳會轉為複利計算。

這邊提供給你保單借款利息的基本公式:

借款利息 = 借款金額 × 年利率 × (借款天數 ÷ 365)

★★★這屬於借款一年內都有按時繳利息

借款利息 = (本金+未繳利息) × 年利率 × (借款天數 ÷ 365)

★★★這屬於借款沒有按時繳利息

借款一年內都有按時繳利息 舉例說明

預設你保單借款借了10萬元、年利率6%、借款期間180天。

10萬元 x 6% x (180 ÷ 365) = 約 2,958元

借款一年內沒有按時繳利息 舉例說明

原本第一年利息:10萬元 x 6% x (180 ÷ 365) = 約 2,958元

因為借款一年內沒有按時繳利息,把未繳的利息加入本金再計算,也就是複利計算。

第二年利息:(10萬+2,958)x 6% x (180 ÷ 365) = 約3,045元

這樣對比,就知道第二年的利息明顯增加了!

利息扣款方式分為:

- 每年自動扣利息

利息會從你的保單裡的錢扣掉,不用再自己拿出錢來繳。

但是要注意!如果保單的現金價值是不夠扣利息的,就會影響到保單效力,例如讓保單失效了。

- 自行繳息

自己定期繳利息,也是讓利息不要愈累積愈多。

可以自己訂定每月固定繳號繳費、或是跟著每月薪水入帳後,就記得要繳!

保單借款利息重點整理 | |

計算方式 | 單利計算,但沒有按時繳清利息的話,會變成複利 |

利率範圍 | 約 3%~8%(視保險公司而定) |

繳利息方式 | 可以自行繳利息、也可以每年自動扣利息 |

風險 | 長期不還錢、或沒還清會導致保單失效 |

保單借款可以借多少?

因為每一家的保險公司規定不一樣,保單借款可以借多少不一定,有的是開放借款金額是,你的保單價值的80%、甚至是90%都有可能。

通常是繳的愈久的保單,或是繳愈多錢的保單,就能借到越多的錢。也或者是保險險公司自己有規定好的借款金額比例。

只是說借得太多的話,是會影響到保單的效力的,如果現金價值不足以抵掉利息,保單就失效了。

當然,最為準確的是登入保險公司的會員系統、或是打給客服詢問「可以借的金額」為多少!!

而且外幣的保單的話,銀行願意借貸金額通常是會比台幣低一些,保單借款利率也偏高。

保單借款試算

我們依照上述的「保單借款利息的基本公式」,以下找三家保險公司保單做保單借款試算。

以保單借款借了10萬元、借款期間180天為設定條件:

保險公司(下方附圖) | 保單借款利息 | 保單借款利息試算 |

臺銀人壽 保險單借款 | 2.5% | 10萬元 x 2.5% x (180 ÷ 365) = 約 1,233元 |

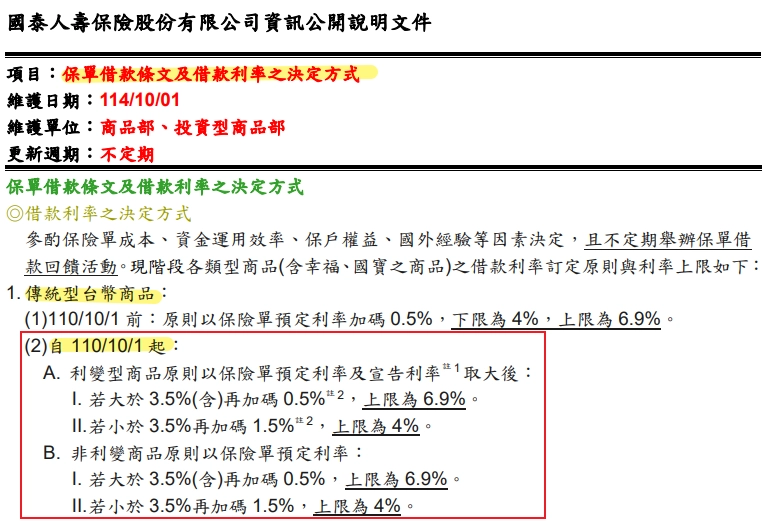

國泰人壽 傳統型台幣商品(保單) | 預定利率+0.5% | 預定利率預設3.5%: |

凱基人壽 中國人壽歡喜人生萬能保險 | 3.25% | 10萬元 x 3.25% x (180 ÷ 365) = 約 1,603元 |

保單借款缺點

- 不建議保單長期借款,利息只會不斷積累而已,拖太久反而不划算。

- 最後是會抵掉保單理賠金或身故保險金。

就是說,你借的錢加上這段期間產生的利息,都會在理賠或保險金給付時被扣除掉。

保單借款並不是多一筆錢給你借用,而是提前用掉了理賠金額。

- 長期不還錢,保單利息會加入本金裡面,你的保單的價值金額只會愈來愈低。

- 如果借得太多、沒還清,就會導致保單失效了。

建議保單借款不要長期借款,最好別超過一年了!

依照保險公司與理財觀點,可以這樣做區分:

借款期間 | 說明 | 是否建議 |

6個月內 | 短期周轉、例如臨時急用、學費、醫療費用 | ✓ 可接受 |

6個月~1年 | 中期借款,利息開始會有負擔,建議早點還清,別因為利率壓力壓得繳不出 | ∆ 需多評估還款能力 |

1年以上 | 長期借款的利息可能因為沒有按時繳利息,變成複利,讓保單的現金價值下降 | ✗ 不建議長期借款 |