你知道台灣有一部分的人屬於「無勞保族」嗎?那這些人如果要貸款周轉,該怎麼辦呢?

別擔心,這篇文章帶你一次搞懂,讓你快速找到適合自己的方案。

為什麼貸款要看有沒有勞保?

去貸款時,不是被要求薪轉證明就是勞保證明,為什麼勞保對貸款那麼重要?

勞保是什麼?

勞保,是勞工保險的簡稱,是我國社會保險制度之一。目的是保障勞工在工作或生活中面臨生病、受傷、身故等風險時,可以獲得一定的經濟補償。

由於「勞保」通常都是由公司協助投保,所以勞保明細也成為銀行評斷「是否有穩地工作」的證明之一。

貸款為麼要看勞保?

其實很簡單,銀行或貸款機構在借錢給你之前,

他們最在意的不是你借了多少,而是「你是否還得起錢?」

所以,在審核貸款時,他們會根據你的財力證明和信用紀錄來判斷風險,而勞保證明正好可以反映以下三點:

證明收入穩定性

勞保每個月都會由公司(雇主)繳納70%,並由勞工承擔20%、政府補助10%。由於勞保的繳費額度是根據薪資級距計算,因此勞保明細可以直接反映你的薪資水平和穩定性,銀行也可以藉此判斷你是否有足夠的還款能力。

證明工作穩定性

勞保明細會有個人基本資料、曾經投保公司名稱、薪資級距、投保開始日期和退保日期。銀行在審核貸款時,可以透過這些資訊了解你工作、收入的情況,而投保的時間越長,也就表示你在同一家公司的任職時間越長,工作相對穩定,銀行對你的還款能力也比較放心。

如果你換工作的頻率很高,可能也會影響貸款的核准率喔!因為這對銀行來說你不是一個有穩定工作的人,還款能力相對不高,對銀行的風險也很高,所以會增加被拒貸的風險。

替代薪資證明

可能有些人沒有薪轉或是其他的工作證明,這時候勞保就可以替代薪資證明。透過勞保,銀行可以確認你的收入、工作情況,成為加強信用的證明,進而提高貸款核准的機會。

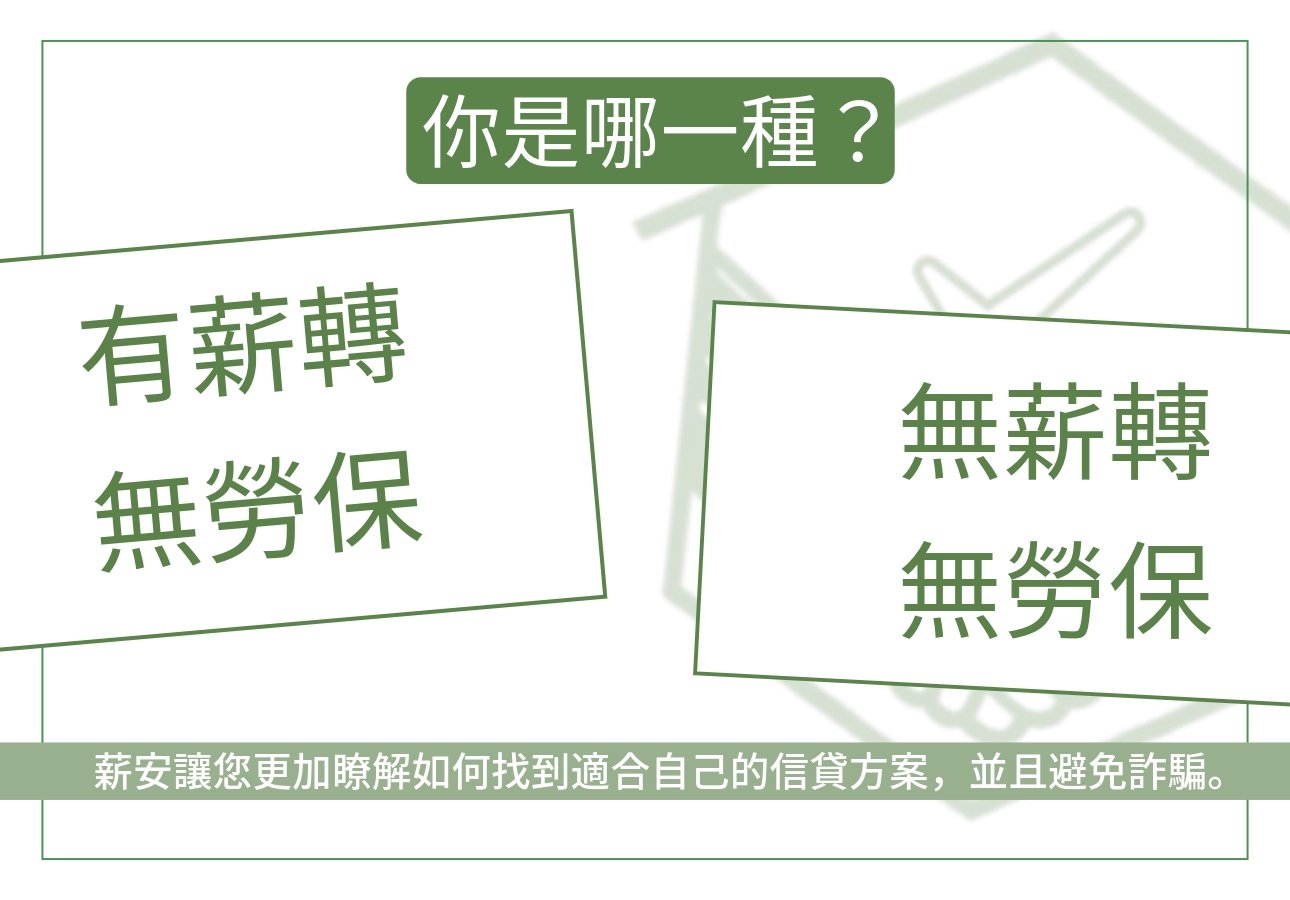

無勞保族有2種,你是哪一種?

無勞保族可以分成兩種:有薪轉無勞保、無薪轉無勞保,這兩種的準備資料和申請貸款的策略也會有所不同。

1.有薪轉無勞保

這類族群雖然沒有勞保的投保紀錄,但每個月仍會有固定的薪資入帳。像是:

- 短期論件計酬、接案工作者

- 符合勞工保險投保規定,公司規模小於5人的工作者

- 臨時活動工

- 雖然簽約勞動契約但非正式員工者

- 外送平台工作者

• 特徵:有穩定收入且有薪資轉帳證明,但沒有勞保。

• 申請貸款策略:針對現有的薪資證明,讓銀行對你的還款能力放心。

2.無薪轉無勞保

這類族群則是沒有固定的薪資且沒有公司代投保。常見的類型有:

- 收入不固定的自由接案者

- 全職家庭主婦

- 攤販員工

- 收入多為現金者

- 非正式勞工,如家教、兼職跑腿

• 特徵:沒有穩定的收入,缺乏薪資證明和勞保。

• 申請貸款策略:強調信用分數、保證人,增加銀行的信任度。

了解自己屬於哪一種類型後,就可以進到下一步,如何針對提升核貸率做更全面的準備。

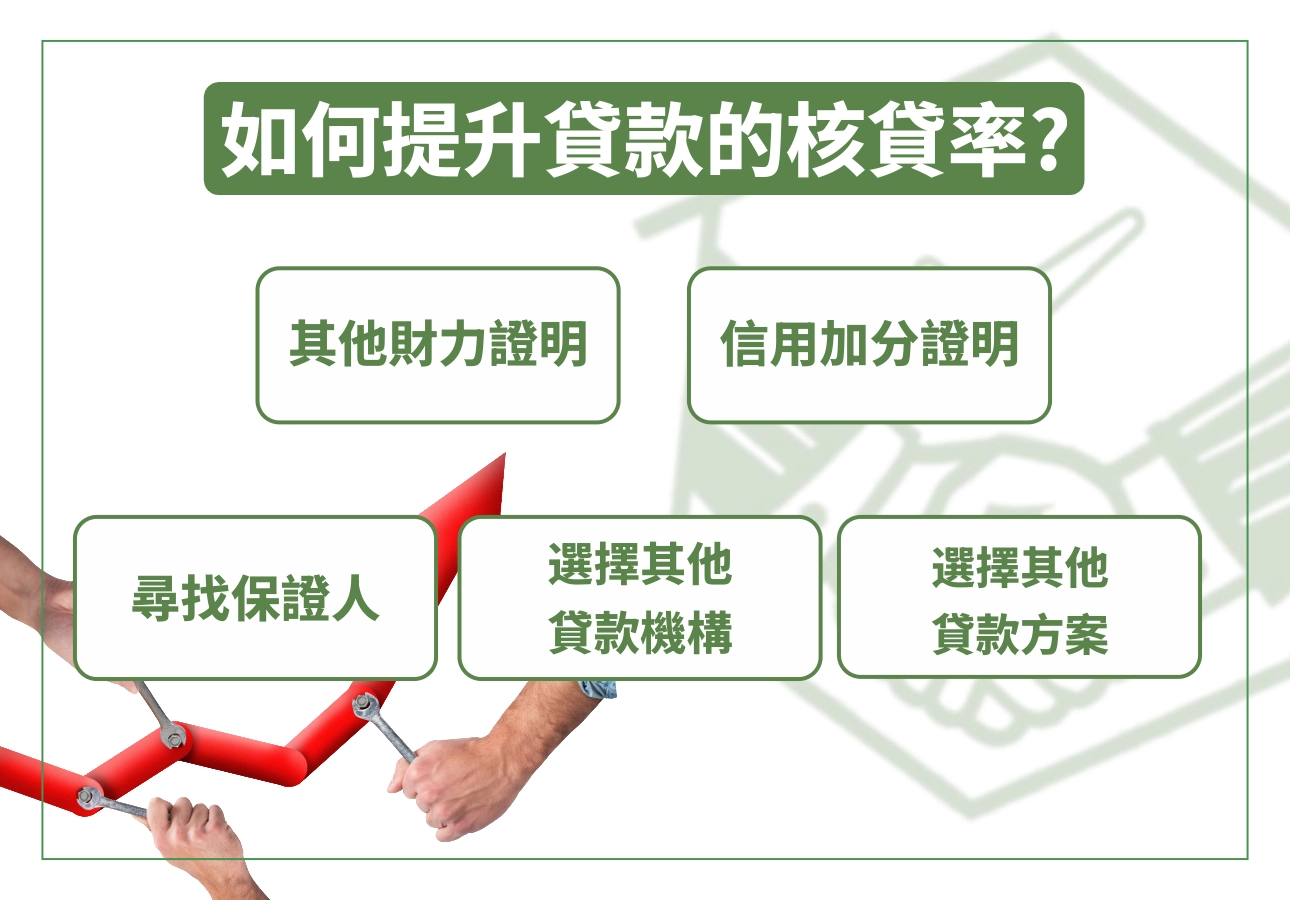

無勞保如何提升貸款的核貸率?

沒有勞保也可以貸款!你只要想,要怎麼提升自己在銀行或其他機構的信用,提供越詳細、越完整的證明都可以幫助你提升貸款的機會。如果真的沒有這些證明,路不轉!人轉!我們也可以改變貸款的方向和管道,讓資金順利到位。

無勞保提升核貸率方法1:提供其他財力證明

提供其他薪資證明

如果沒有薪轉證明,可以和雇主申請薪資證明或是提供現金的薪資袋也可以作為財力證明喔!

提供在職證明

在職證明可以讓銀行知道你有確實且穩定的工作和收入來源。

提供扣繳憑單

扣繳憑單就是你的收入和以扣完稅的證明單,因此可以作為財力證明的一種。

提供個人所得清單

個人所得清單會列出近一年的全部收入,非常適合作為薪資的證明。

提供與銀行資金往來的紀錄

如果薪水是領現後存入銀行帳戶,也可以提出存摺作為證明。

無勞保提升核貸率方法2:提供信用加分證明

可能你會想:審核貸款時,銀行都會查聯徵紀錄,我幹嘛還要再提供?

但如果你提供其他可以讓信用分數加分的證明,就可以提升貸款過關的機率唷!

提供信用卡或貸款的還款紀錄

如果你本身就有信用卡、貸款並有按時繳清卡費和還款,可以提供紀錄,作為信用良好的證明,增加銀行對你的信任!

提供繳費紀錄

如果你是信用小白沒有信用卡和貸款,可以提供日常水電費、瓦斯費、網路費等繳費紀錄,證明你有能力且可以按時還款。

無勞保提升核貸率方法3:尋找保證人

可以提供收入狀況優良的人作為擔保人,不但可以提升貸款的核貸機率,也可能增加貸款的額度唷!

| 條件 | 內容 |

| 身分 | 年滿18歲的我國國民 |

| 工作 | 有6個月以上的穩定工作 |

| 收入 | 每個月有固定收入來源 |

| 信用條件 | 信用分數需要>600分,且貸款、信用卡繳款正常 |

| 其他條件 | 負債比小於平均月收入的22倍 |

*保證人的種職和薪資必須比借款人的條件好。

無勞保提升核貸率方法4:選擇其他貸款機構

除了銀行貸款之外,還有其他貸款管道,常見的有:

1.政府貸款

政府偶爾會根據不同族群推出各種貸款方案,像是針對勞工的勞工紓困貸款。政府貸款利率通常比銀行更低,也更加有保障。

2.民間貸款機構(融資公司、當鋪)

民間貸款公司提供多種貸款方案,如汽機車貸款、手機貸、商品貸等,審核門檻低、審核速度快,雖然利率較高,但是仍有許多急需資金或是條件沒有那麼好的人,都會尋求民間貸款公司這個管道。

3.信用合作社、農會或漁會貸款

這些單位其實也能辦理貸款,對於當地居民或會員,審核的門檻可能比銀行更低,條件也比較彈性。

無勞保提升核貸率方法5:選擇其他貸款方案

可是我在夜市攤販上班,沒有上面那些薪資證明怎麼辦?

其實,現在貸款方案相當多元,你可以選擇不需要薪資證明、勞保證明的貸款方案,像是:

| 貸款條件 | 說明 | 貸款方案 |

| 以虛擬商品或名義申貸 | 以分期購買商品的名義申貸,實際上把資金轉為現金用途。 | 商品貸 |

| 以資產作為擔保品 | 把自己名下的財產當作抵押品,就能申請貸款。 | 手機貸、汽機車貸、房屋貸 |

| 以證件作為擔保品 | 用身分證、健保卡等證件就能借,但額度通常不大。 | 證件貸 |

這些貸款對於無勞保族來說相當友善!因為銀行或貸款機構會審核你的「申貸條件是否符合」而不是看你的「薪資」,所以不用卡在沒有勞保證明被刷掉的問題了。

找對貸款方案,比死磕自己條件更重要!

那你知道,現在也有針對無勞保族推出的──無勞保貸款!!!

薪安-無勞保貸款是什麼?

薪安貸款網,提供無勞保貸款,幫助那些需要資金卻因為「沒有勞保」被銀行拒絕貸款的人。

接下來,就帶你認識薪安的無勞保貸款是什麼:

無勞保貸款是什麼?

無勞保貸款,顧名思義就是,沒有勞保證明也可以申請的貸款。

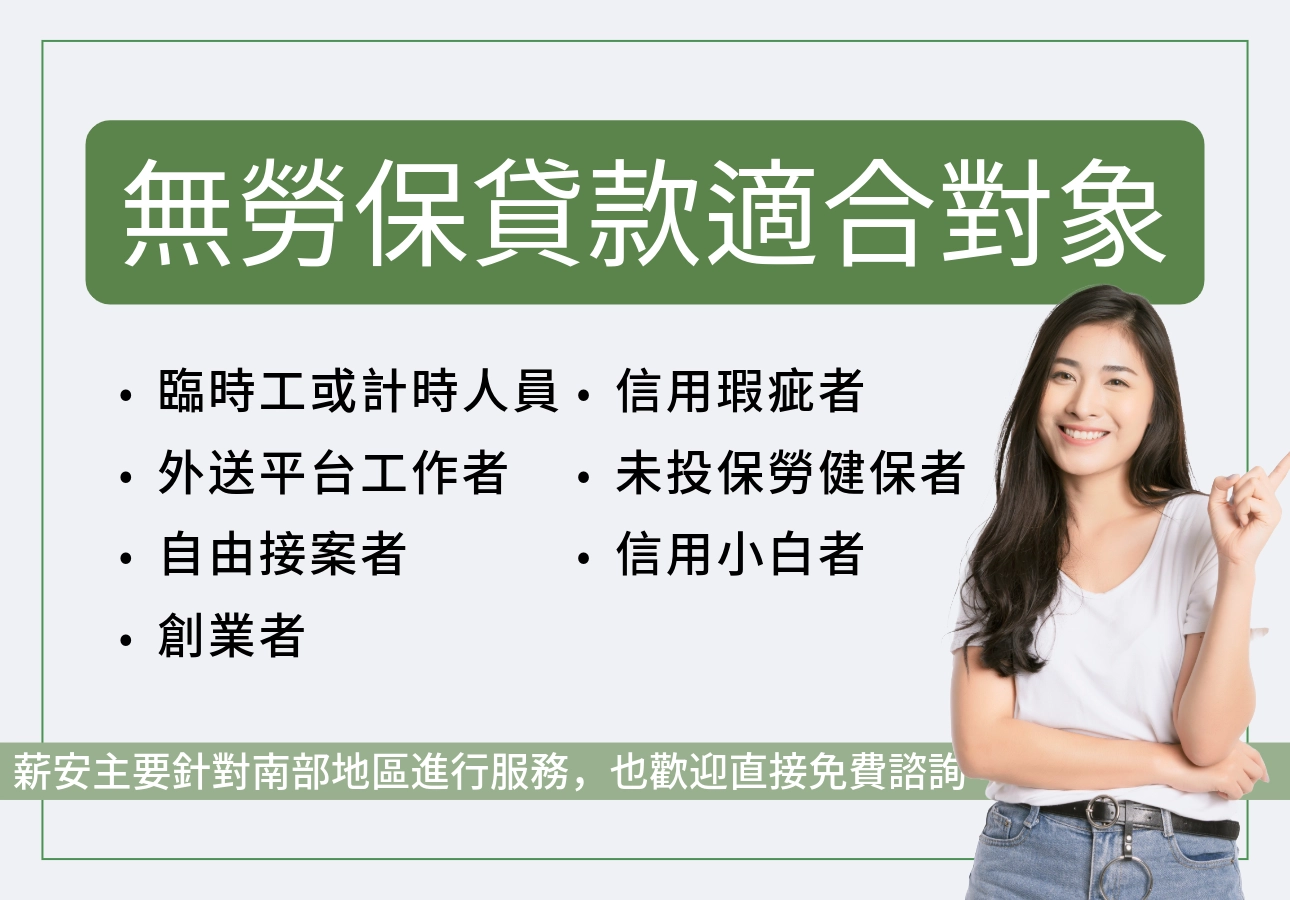

無勞保貸款適合那些人

• 臨時工、計時人員

工作性質不固定,沒有穩定薪資證明。

• 外送平台工作者

自由接案,薪資多以現金或轉帳方式支付。

• 自由接案者

像是平面設計師、攝影師、寫手、工程師等,以專案收費為主,沒有固定收入和時間。

• 創業者

初創公司或個人工作室,尚未有固定薪資。

• 信用瑕疵

曾有還繳記錄信用瑕疵者,或信用分數不足被銀行拒貸者。

• 未投保勞健保者

如攤販員工、快閃店員工、短期零工者,雇主沒有提供勞健保。

• 信用小白

如剛出社會的新鮮人,從未申辦過信用卡、貸款,沒有任何信用紀錄。

無勞保貸款的優點

1.不用勞保也可以貸款

只要申請人提供薪資證明,就可以獲得資金。

2.審核門檻低,速度快

相較於銀行,民間的門檻較低,流程簡化,適合急需資金和條件不符合銀行的人。

3.額度彈性

根據申請人的條件、需求不同,貸款額度範圍大,資金靈活度高。

4.資金用途廣泛

銀行、政府的貸款,會在審核時,確認你的貸款資金流用途。但是民間貸款並會規定只用於特定需求,借款人可以自行運用資金。

無勞保貸款申請方式和條件

無勞保貸款申請方式:

1.線上或專線諮詢貸款相關資料

2.提供相關需準備的資料

3.聯徵查詢與審核條件

4.確認好額度、利率、還款方式

5.簽約與核貸

6.撥款與還款

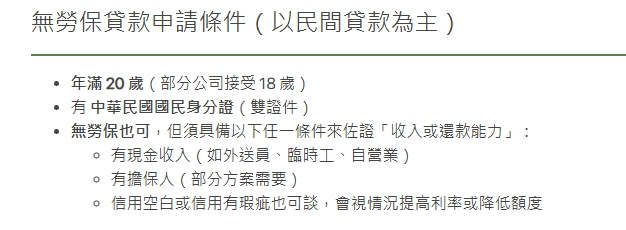

無勞保貸款申請條件:

1.年滿20歲

2.中華民國國民身分證(含雙證件)

3.需有穩定的工作和收入來源

無勞保貸款注意事項

即使無勞保貸款有許多優點,能提供沒有勞保紀錄的人資金選擇,但畢竟貸款本身就具有風險,申請前務必留意以下幾點:

1.收入證明需要有依據

雖然不需用提供勞保證明,但仍要有能作證的收入證明。例如薪資單、轉帳紀錄或現金收入附佐證文件。這是核貸的重要依據。

2.留意利率的高低

民間貸款的利率和銀行、政府相比會比較高。根據《民法》,若年利率超過16%就是違法高利貸,千萬不要因為急用錢讓自己陷入高利貸的風險中。

3.內扣費與隱藏收費

部分業者可能會在撥款前先扣掉「手續費」或酌收其他管理費,導致實際拿到的貸款額度變少。

近幾年詐騙猖獗,若有不肖業者聲稱「不需要勞保,也不需要薪資證明就可以貸」,請務必提高警覺。這類手法多半是詐騙或高利貸的陷阱。

無勞保貸款vs勞工紓困貸款vs勞保紓困貸款

經常會有人把「勞工紓困貸款」、「勞保紓困貸款」給搞混。實際上,在申請條件、管道與額度都有明顯的差別。接下來我就用表格帶你快速比較這三者的不同吧!

| 項目 | 無勞保貸款(薪安) | 銀行勞工紓困貸款 | 政府勞保紓困貸款 |

| 貸款性質 | 民間信用貸款 | 銀行信用貸款 | 政府紓困政策 |

| 申請條件 | 無勞保可申請,需收入證明 | 勞工收入 | 勞保年資須滿15年,且沒有欠繳勞保及滯納金。 |

| 可貸款額度 | 最高60萬元 | 月收入的22倍 | 最高10萬元 |

| 貸款年利率 | 12%~ 16% | 2025 年:第 1 期 0.01% 第 2 期起 2.88% 起(機動利率) | 2025 年:2.165% |

| 貸款期限 | 最長 7 年 | 最長 7 年 | 3 年 |

我適合哪一種?如果你是:

- 有勞保且符合貸款方案條件:選擇政府勞保紓困貸款

說明:雖然貸款額度最低,但是其利率也最低,還款壓力小,適合資金需求沒那麼大的人。

- 無勞保、信用分數高且符合銀行審核門檻:選擇銀行勞工紓困貸款

說明:審核的條件較嚴格,但是利率比民間低,額度比政府高。適合沒有勞保但是信用狀況、薪轉紀錄良好的人。

- 無勞保、信用分數不足或是被銀行拒絕貸款:選擇民間貸款公司的無勞保貸款

說明:審核門檻較低、額度高,但是利率高。適合資金需求大但是條件較不完美的人。

無勞保貸款常見QA

1.薪安無勞保最多可以帶多少額度?

在薪安,無勞保貸款的額度最高可以貸到60萬,實際核准金額會依照申請人的條件來評估。如信用小白、信用瑕疵者,可能會因為信用紀錄分數不夠,影響利率、額度。

簡單來說,真正可以貸到多少,還是會根據你的信用狀況、收入來源與還款能力。

2.信用小白無勞保適合什麼貸款?

信用小白且沒有勞保,可以選擇以資產作為擔保品,例如商品貸、房屋貸、汽機車貸款。

小知識:

2024年玉山銀行開始試辦「AI財務評估模型」,透過AI推估借款人的月收入,讓提供財力證明有困難的人或是信用小白也能透過銀行借到錢。

3.無勞保貸款利率會不會相對較高?

如果要比較有無勞保的貸款利率,無勞保貸款的利率會比有勞保貸款還要高,且額度較低。因為無勞保貸款對銀行或是民間貸款機構的風險相對較大,這是對它們來說,提高利率和降低額度是最有保障的措施。