隨著刷卡、行動支付普及,信用卡已經成為每個人最基本的支付工具。那你知道,信用卡也能變成借貸的一種工具嗎?

你可能會想:那不就和證件貸、健保卡貸一樣,以證件作為擔保品換取現金,有什麼不同嗎?

接下來,就讓我們一起認識「刷卡換現金」的真相吧!

什麼是刷卡換現金?

刷卡換現金

刷卡換現金,又稱信用卡換現金或信用卡套現,是指消費者利用信用卡的刷卡額度,經由民間機構將信用額度換取現金的一種借貸方式。

申請條件:

信用卡內有可用的消費額度:

刷卡換現金的現金額度是取決於卡內的可用額度。也就是說,如果你的信用卡額度為8萬,但你已經刷掉2萬,那換現金的額度就剩6萬。

持信用卡本人:

信用卡必須是持卡本人才能夠申辦。

刷卡換現金的優點

撥款快速:有分線上和線下,通常只要5-10分鐘就可以得到現金。

手續簡單:只需要提供消費者的信用卡額度就可以交易。

可使用分期:雖然說是透過刷卡換現金,但實際就是一筆普通的刷卡消費,所以仍然保有信用卡的分期功能。

刷卡換現金的缺點

成本高:通常伴隨高額的手續費,甚至比原本信用卡利率、銀行預借現金的手續費高。

風險大:涉及違法或詐騙的可能,導致信用受損或面臨法律。

很多人都會忽略,刷卡換現金除了額外的手續費,原本信用卡的費用和利息仍然是由你支付。換句話說,這種方式只能幫助你在短時間內多一筆可使用的錢,並不能真正解決財務壓力。

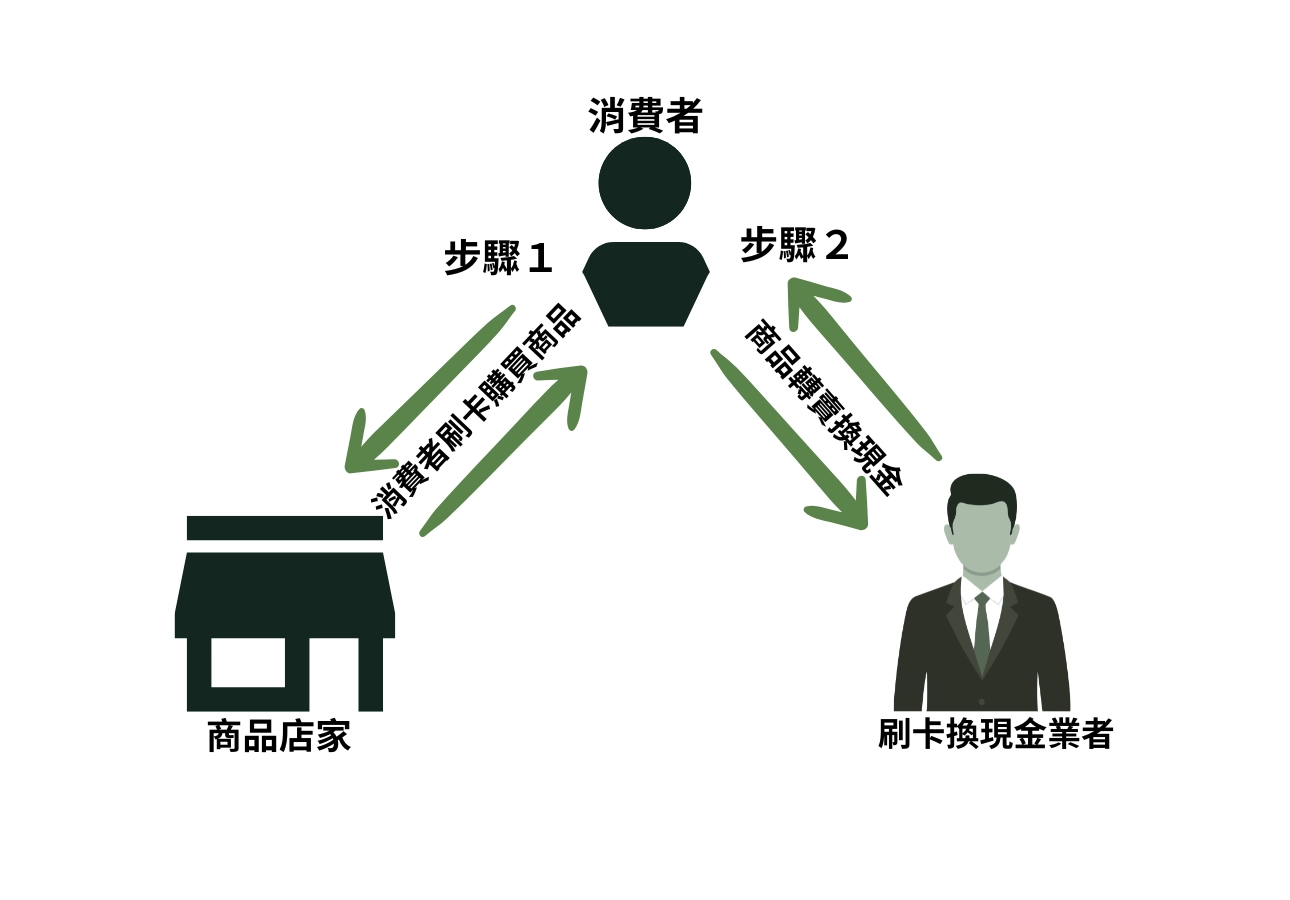

刷卡換現金的操作流程

刷卡換現金主要分成線上、線下(實體)兩種方法:

刷卡換現金|線上流程

確認完身分資料、申請者的信用卡狀況後,業者會提供線上購物網站連結,申辦人必須在該平台購買指定金額的商品。完成交易後,業者再將約定金額匯入申辦者的帳戶。

💡你可以想成「你幫朋友網購東西,他再給你現金」。只不過在刷卡換現金的情況下,業者會扣除手續費、商品收購價差等費用,因此你得到的金額也會比較少。

刷卡換現金|線下(實體)流程

其實你可以將刷卡換現金想成兩個步驟:第一步是購買產品;第二步是將產品賣掉。

所以消費者最後獲得現金,但仍然要支付購買商品的刷卡消費。

💡你可能聽過「家樂福刷卡換現金」

它並不是家樂福官方推出的服務。實際上,刷卡換現金的業者通常會選擇家樂福這類大型量販店作為操作點,原因包括:

1.據點多:消費者容易前往。

2.產品選擇多:適合業者指定購買商品完成交易。

簡單來說,家樂福只是被利用的平台,真正提供刷卡換現金的是第三方業者。

刷卡換現金、刷卡預借現金與一般刷卡消費的差異

看到這邊你可能會想:刷卡換現金、刷卡預借現金、一般刷卡消費,到底差在哪?以下用表格快速分辨這三者的不同:

| 項目 | 刷卡換現金 | 刷卡預借現金 | 一般刷卡消費 |

| 定義 | 民間業者操作,透過購物完成交易後換現金 | 信用卡官方提供的現金預借功能 | 使用信用卡購買商品或服務,正常消費 |

| 使用方式 | 刷卡購買商品後轉售換現金。 | 直接向銀行或ATM提領現金 | 購買產品、服務 |

| 利息 | 沒有利息 | 一般高利率,從提領日計算利息 | 若按時繳清信用卡帳單免息 |

| 手續費 | 約10%手續費 | 通常1~3%(依信用卡公司規定) | |

| 對信用影響 | 若交易異常或違法,可能被銀行列為風險戶 | 若按時繳款,信用正常;若逾期會影響信用 | 按時繳款可建立信用,逾期會影響信用分數 |

我適合哪個呢?

你可以根據自身的現金需求,判斷自己需要哪個:

- 刷卡換現金除非當下真的很需要資金周轉,否則不建議使用,風險高,可能涉及法律與信用問題。

- 刷卡預借現金則適合短期急需現金的人,但需要承擔較高利息與手續費。

- 一般刷卡消費最適合大多數人,不僅安全便利,按時繳款還能建立信用。

刷卡換現金為什麼經常視為違法的?

刷卡換現金的形式並不違法,但交易目的與操作方式可能引發法律或信用風險,主要原因包括:

- 手續費用不透明

- 沒有「交易」事實

- 業者可能違法或詐騙

手續費用不透明

刷卡換現金都會收取手續費,通常是10%左右。但有些業者在交易前,未明確說出手續費費用,而在交易時臨時提高手續費,利用消費者急需現金和不熟悉流程的心理,讓人措手不及,增加額外負擔,也可能違反消費者保護規範或引發合約爭議、詐欺風險。

過去就有實際案例,在交易前明明說手續費3%,交易當下直接變10%!!!就算消費者覺得不合理也因為急需用錢,不得不接受,被當成肥羊宰。

沒有「交易」事實

有沒有商品非常重要!!!

簡單來說,刷卡換現金必須要有真實商品交易和合法憑證,否則即便流程看似簡單,也可能帶來法律與信用的問題。

業者可能違法或詐騙

有些業者本身非法,或以刷卡換現金為手段進行詐騙。即便消費者本身沒有違法行為,也可能因交易牽連到民事或刑事責任,並可能影響信用評分。

⚠️刷卡換現金本身並不違法。但是!如果交易過程中手續費不透明、缺乏實際交易或遭遇詐騙業者就可能帶來法律與信用風險,操作時請保持理性。

刷卡者可能面臨的風險

雖然刷卡換現金看起來方便、快速,但實際實作可能隱藏了許多風險。在決定使用前,建議先了解這些潛在的風險,做好完善的評估。

法律風險

如果你和業者在刷卡換現金的過程中,若沒有實體商品、合法的發票開立,可能會違法《信用卡定型化契約》,即使你本人沒有惡意或是對流程不了解,你也可能被追究責任。

信用與財務風險

信用卡換現金的額度是以你可用的信用額度為準,但這並不代表你有能力一次還清。例如,如果你換現金4萬元,即使額度內可以刷,但若你的資金不足以一次還清帳單,逾期還款會影響信用紀錄。同時,大額卡費也可能造成生活開銷與財務規劃受到壓力。

被詐騙的風險

可能有不合法的業者,以刷卡換現金為手段騙取你的個資、銀行帳戶。即使你本人未違法,也可能被牽連民事或刑事責任、甚至影響信用評分。因此選擇平台時,應謹慎選擇,避免落入陷阱成為詐騙集團的共犯。

刷卡換現金的詐騙案例分享

過去有不少以「刷卡換現金」操作的詐騙案件,手法多樣,讓不少人都落入陷阱。

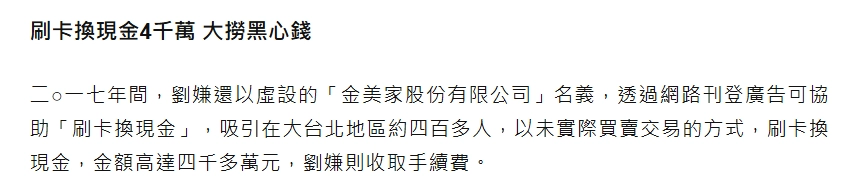

1.竹聯幫幹部操控「刷卡換現金」 詐騙逾4千萬

透過網路廣告吸引名種刷卡換現金,但其實根本沒有商品的交易,並從中收取高額的手續費,費法賺取超過4千萬元。此外,偽造不實發票、發行未上市股票騙人投資。

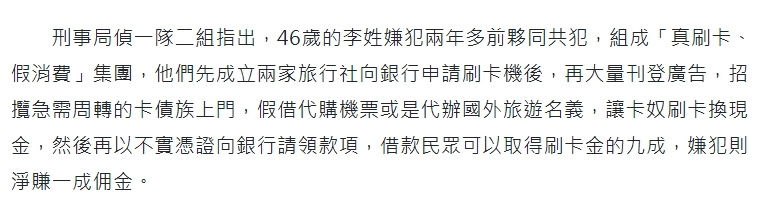

2.旅行社暗藏「刷卡換現金」 詐騙上千萬

以旅行社的名義成立,卻不賣機票、旅遊,而是看準急需用錢的「卡奴」。假借購買機票或代辦國外旅遊,讓消費者刷卡換現金。

因為完全沒有真實交易,嫌犯就是用不實憑證向銀行請款,等於是詐騙銀行的錢。受害的不只是欠卡債的民眾,最後數十家銀行也因此吞下數千萬元呆帳。

這兩個案例提醒我們,刷卡換現金的過程中如果沒有實體的購物、合法的購物憑證,其實就是違法的行為。這可能讓你成為詐騙團夥的共犯。

如何安全且合法獲得資金?

如果真的有資金上的需求,建議還是找銀行或合法的民間貸款公司,既安全又合法,也能避免落入刷卡換現金可能帶來的風險與法律中。

銀行

可以依照自身的資金需求和還款能力,向銀行申請信用貸款,銀行利率較低之外,借款流程透明,對借款人比較有保障,是最安全的借款方式之一。

民間貸款公司

和銀行相比,民間貸款的審核門檻低、速度快,且提供多種貸款方案,像信用貸款、萬物貸、汽機車貸款、房屋二胎等。除了可以「以信用為擔保」之外,也可以用房屋、汽機車等物品作為擔保品,向貸款公司借錢。

但是!一定要找合法的民間貸款公司,才能保障自己的權利。

總結

刷卡換現金的交易形式雖然看似合理、快速且方便,但其實是否合法?答案非常模糊,取決於是否有真實交易、合法憑證,以及業者是否合規。即使急需用錢,也可能面臨法律、信用和財務風險。

因此,選擇銀行或合法的民間貸款公司,才是最安全可靠的資金管道。