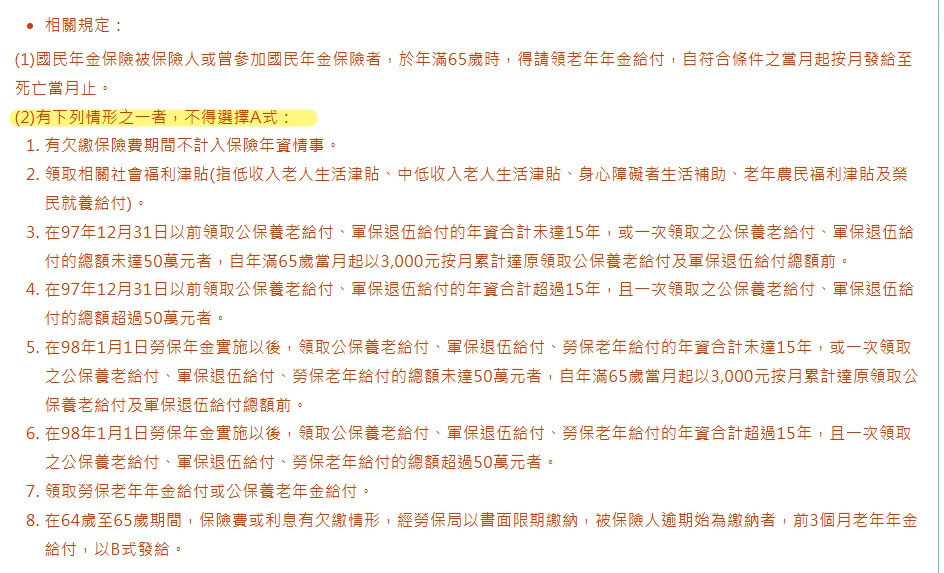

簡單告訴你國民年金一個月領多少

國民年金(老年年金)每個人能領多少,關鍵在「年資 × 算式」。

不是你繳越多領越多,而是看你繳幾年、符合什麼條件,這代表每個人領到的數字都不一樣。

目前勞保局公告兩種算法,政府會自動幫你擇優發給:

- A式|保障型

【月投保金額 × 年資 × 0.65% +加計金額(2025年為 4,049 元)】 - B式|單純年資報酬型

【月投保金額 × 年資 × 1.3%】

兩者比一比,哪個高就給哪個。

以 2025 年最新標準來看,月投保金額是 19,761 元,算下來每年都會推高你能領的月金額。

但這裡也要提醒一下,很多人以為「繳滿 15 年就固定領 4,049 元」,這其實只對一半。

4,049 元是 2025 年的最低保障下限,政府提供的「基本保證金額」。

如果你年資不到 15 年,且有符合特定資格,才會用這個金額打折計算,例如「4,049 ×(實際月數 ÷ 180)」。

像你只繳 10 年,這樣算下來大約是 2,678 元;繳 5 年,大約是 1,339 元。

但這並不代表每個人都只會領這麼少。

實際發放時會依照你的年資、是否有欠費、能不能適用 A 式,一併評估。

如果你有繳滿、也符合 A 式條件,實際領到的金額通常會高過 4,049 元,有些甚至能到 7,000~8,000 元。

這筆錢不是「領一個標準值」,而是看你的條件怎麼跑進公式去算出來的。

所以別急著拿別人的金額來比,每個人情況不同,領到的數字也會不同。

國民年金繳 30 年可以領多少?

年資 30 年,符合申請資格者,A 式與 B 式會同時計算,政府幫你擇優發給。

- A 式:

(19,761 × 30 × 0.0065)+ 4,049

= 3,852 + 4,049 ≒ 7,901 元/月

- B 式:

19,761 × 30 × 0.013 ≒ 7,707 元/月

➡️ 擇優為 A 式,月領約 7,901 元

若有其他年金或福利身份,不符合 A 式條件,則改以 B 式計算,月領約 7,707 元。

國民年金繳 15 年可以領多少?

年資 15 年,剛好達到請領門檻,也符合申請 A 式資格者,政府會擇優發放。

- A 式:

(19,761 × 15 × 0.0065)+ 4,049

= 1,926 + 4,049 ≒ 5,975 元/月

- B 式:

19,761 × 15 × 0.013 ≒ 3,853 元/月

➡️ 擇優為 A 式,月領約 5,975 元

如果有欠費或不符 A 式資格,則只能領 B 式,約 3,853 元。

這筆金額未必多,但勝在穩定,不論你過去收入高低、投保身分如何,

只要繳滿「全額老年年金」的最低門檻年資 15年、年滿 65 歲、無欠費紀錄,就能領。

國民年金繳 10 年可以領多少?

繳滿 10 年,雖然還沒達到 15 年門檻,但只要有繳、沒欠費,年滿 65 歲後一樣可以領。

不過這時候會用較低的 B 式公式計算:

月領金額 = 19,761 × 10 × 1.3% = 約 2,569 元/月

這筆錢比「滿 15 年」時少了不少,因為你少了 5 年年資,也無法啟動 A 式的最低保障門檻(4,049 元),所以給付金額會明顯低一些。

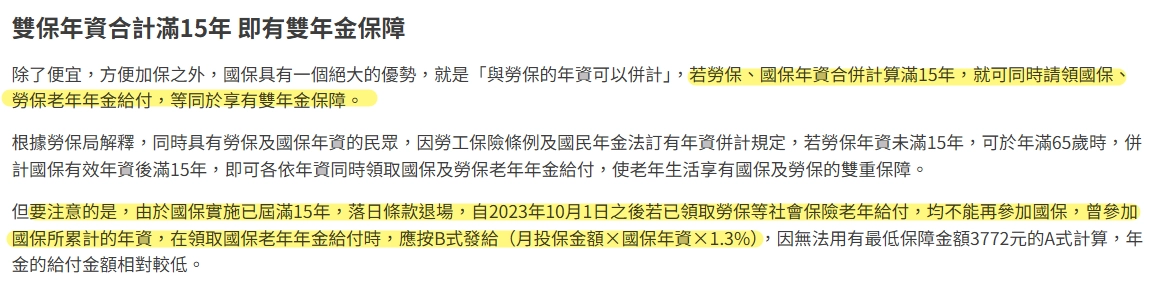

但如果你曾有勞保年資,且合併國保年資達15年,就可以啟動「雙年金」制度,分別領勞保與國保老年年金,拉高整體退休保障。

這是國保最大的隱藏福利之一。

國民年金繳 5 年可以領多少?

只繳 5 年,年資太短,肯定拿不到基本保障額度。

計算會直接套用 B式公式:

19,761 × 5 × 1.3% = 約 1,284 元/月

就這麼多,不會再加碼。

因為未達15年,A式保障金額(4,049元)也用不上。

國民年金給付總整理表(2025年最新)

| 繳費年數 | 繳費月數 | 每月可領金額 | 計算方式 |

|---|---|---|---|

| 30 年 | 360 個月 | A 式:約 7,901 元/月 B 式:約 7,707 元/月 | A 式:(19,761 × 30 × 0.65%)+ 4,049 B 式:19,761 × 30 × 1.3% |

| 15 年 | 180 個月 | A 式:約 5,975 元/月 B 式:約 3,853 元/月 | A 式:(19,761 × 15 × 0.65%)+ 4,049 B 式:19,761 × 15 × 1.3% |

| 10 年 | 120 個月 | 約 2,569 元/月 | B 式:19,761 × 10 × 1.3%(不符 A 式資格) |

| 5 年 | 60 個月 | 約 1,284 元/月 | B 式:19,761 × 5 × 1.3%(不符 A 式資格) |

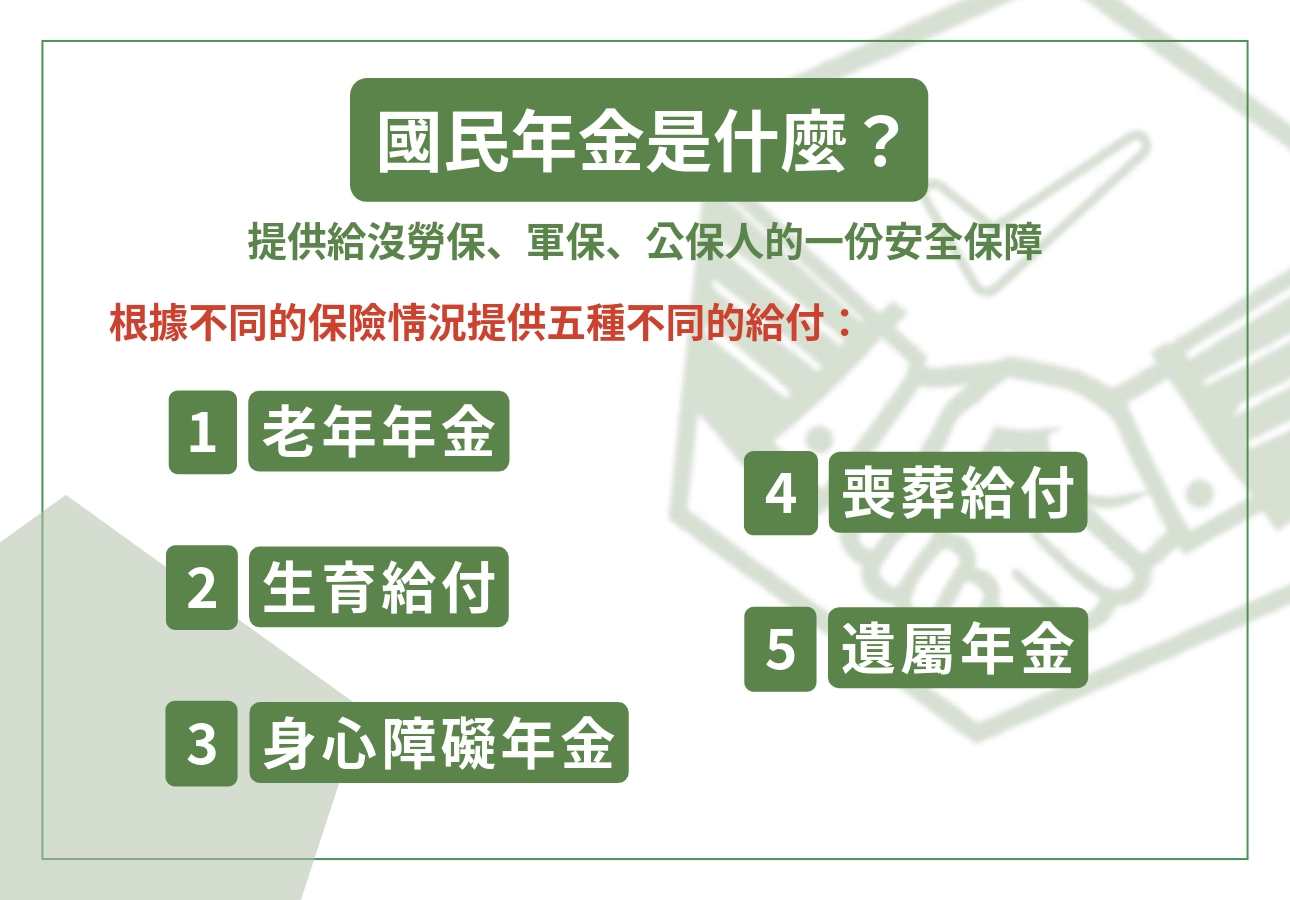

國民年金是什麼?真的很重要?

國民年金不是多繳就多領的退休保險,也不是只有老年年金。

它是一張撐住沒勞保、沒軍保、沒公保的族群,像:家庭主婦、打工族、替代役、25歲以上學生的社會安全網。

保險事故總共四種:老年、生育、身心障礙、死亡。

對應的給付有五種:

- 老年年金

- 生育給付

- 身心障礙年金

- 喪葬給付

- 遺屬年金

這些叫做「保險給付」。

另外還有「基本保障津貼」,針對經濟弱勢族群提供保障,包括:

- 老年基本保證年金

- 身心障礙基本保證年金

- 原住民年金給付

從 2024 年起,政府全面調高保障金額。

例如老年基本保證金額從 3,772 元調高到 4,049 元;身障年金也從 5,065 元調升為 5,437 元。

這不是一筆「用不用再說」的開銷。

它是你老了、生病、或離世時,撐住你和家人的底線保障。

而且國保回本速度比你想像的快。

平均不到 4 年就回本,後面領到的都是賺的。

只要你有遺屬,他們還能繼續領遺屬年金,保障不會中斷。

再現實一點,這不是你一個人扛。

- 一般人:政府幫你出 4 成

- 低收入戶:政府全額負擔

- 中低收入、身障者:最高補助 70%

- 特定經濟條件者:只需自付 30%~45%

國保不是繳給政府的,是在替自己買個不靠別人也不被社會拋下的老後選項。

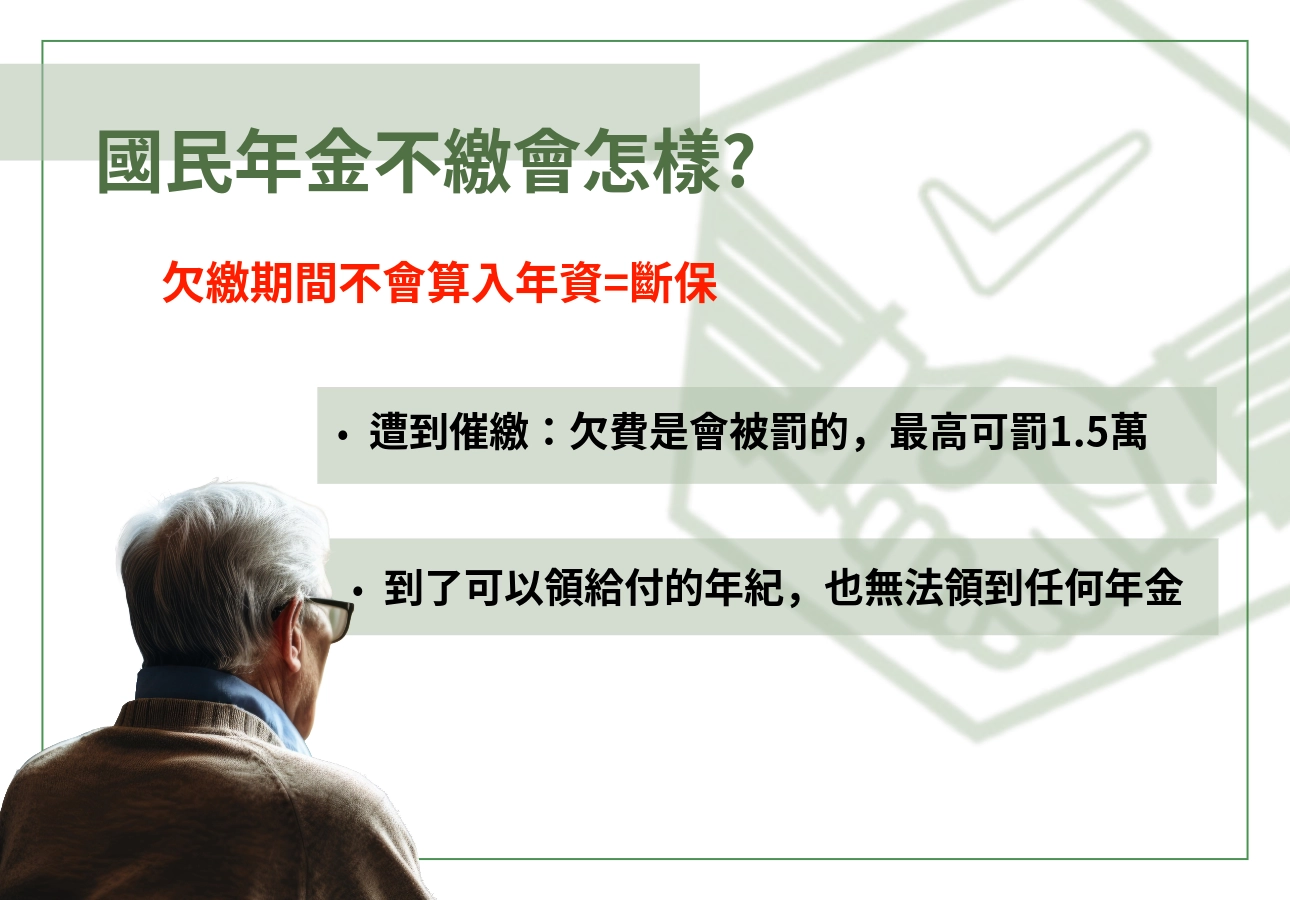

國民年金不繳會發生什麼事情?

很多人收到國保繳費單第一反應是:「又沒工作,幹嘛繳這筆錢?」

但如果你年滿 25 歲、未滿 65 歲,又沒有勞保、農保、軍保、公保,就會被自動納入國民年金,這不是申請,是強制納保。

每個月大概繳 1,245元(2025 年標準),政府會幫你出 40%。

如果是低收入戶或身障者,還能再降,甚至全免。

錢雖不多,但換來的保障不少:老年年金、生育補助、身障年金、遺屬年金、喪葬給付都能請。

不繳會怎樣?首先,你欠繳的那段期間不算年資,等於白白斷保。

到時候就算年齡到了,也無法領任何一毛年金。

還有一點很多人不知道:欠費會被罰,最高可罰到 1.5 萬,而且連配偶都有可能收到催繳單。

真的繳不出怎麼辦?10 年內都能補繳,還能申請分期或補助。

只要你家庭總收入不高,政府出的比例還會提高到 70%。

網路上常有人抱怨國保領得少、繳得冤。

但這是一個底線制度,跟投資報酬率無關。

如果你從未工作過,這就是你老年唯一的基本保障。

以下是國民年金的優點與缺點對照式表格:

| 優點 | 缺點 |

|---|---|

| 保障範圍完整:老年、生育、身障、遺屬、喪葬皆有給付 | 每月需繳約 1,245 元:失業期間仍得繳,壓力不小 |

| 政府補助高:一般人負擔 60%,特殊身分可補助到 100% | 年金金額有限:就算繳滿 30 年,每月也僅約 7,900 元 |

| 可與勞保併計年資:合併滿15年,可啟動雙年金保障 | 年輕時回報低:短期看不到效益,容易被質疑不划算 |

| 保費可補繳/分期:10 年內可補,經濟困難可申請補助或分期 | 欠費會罰款:最高罰到 1.5 萬,連配偶也可能收到催繳單 |

| 不中斷的保障:沒工作期間也能維持社會保險身分 | 強制納保、不能自行選擇:只要符合資格就會被納保,無法退出 |

國民年金請領資格誰可以!

國民年金老年年金,並不是「你想領就能領」。

有兩個必要條件:

- 曾經參加過國民年金並有實際繳費

- 年滿 65 歲

只要符合這兩點,不論是否已退保或中斷繳費,勞保局都會在你 65 歲前主動寄送申請書,讓你請領「老年年金」。

但如果你想領的是每月固定 4,049 元起跳的「老年基本保證年金」(有時坊間會直接叫它老人年金),資格就沒那麼簡單:

必須是在 97 年國保剛開辦時已滿 65 歲的國民,也就是民國 32 年 10 月 1 日以前出生的,且符合法定條件(如戶籍、年資、未領其他社保年金等),才有資格領這筆最低保障金額。

簡單說,如果你是近期才加入國保,或還沒滿 65 歲,只能等時間到再申請一般「老年年金」給付,能不能用 A 式(加計保障金)還要看你是否符合條件,否則就只能用單純年資報酬的 B 式來計算。

這些細節,會直接影響你未來能領到多少,所以每個人請領資格雖看似簡單,但實際金額、方式卻差很多。