支票存入同銀行 VS 支票存入不同銀行

支票在支付方式中,相對較傳統,但在公司大額付款、工程款,或比較正式的資金往來等情況還是很常見,所以實際上,仍有不少人對支票相關問題會有疑問需要釐清。

當我們拿到一張支票,要把它兌現時,通常會「拿去銀行存」,也就是透過銀行把這張支票轉成帳戶裡的現金。

而在這個過程中,其實有一個很關鍵的差別:

你選擇存入的銀行,是否和支票的開立銀行是同一家?

這個選擇,會直接影響後續的流程、手續費用等。

在了解實際差別之前,先介紹 支票存入同銀行 與 支票存入不同銀行 的意思。

支票存入同銀行是什麼?

支票的開票銀行=支票的兌現銀行

白話一點,就是開票人由 A 銀行開立發票,執票人(收票人)也把這張票存進自己的 A 銀行帳戶。

在這種情況下,因為付款方與收款方都在同一家銀行體系內,銀行不需要透過票據交換所(票交所)去跟其他銀行「對帳或請款」,只要在自家系統內部就能完成扣款與入帳。

支票存入不同銀行是什麼?

支票的開票銀行≠支票的兌現銀行

支票兌現不同銀行的其中一種方式,簡單來說就是「跨行存支票」,支票是由 A 銀行開立,但執票人可能因為 B 銀行離自己比較近、維持漂亮的帳戶流水、公司帳戶集中管理等原因,選擇把票存進 B 銀行。

這種情況,因為銀行需要透過票據交換系統跟其他銀行「對帳或請款」,作業時間會比同行存入還要長,甚至會產生手續費。

項目 | 同銀行存入 | 不同銀行存入 |

|---|---|---|

銀行關係 | 開票銀行=存入銀行 | 開票銀行≠存入銀行 |

作業流程 | 內部系統直接處理 | 透過票據交換所處理 |

處理速度 | 較快 | 較慢 |

手續費 | 通常較低或免收 | 可能收取手續費 |

複雜程度 | 簡單 | 較複雜 |

適用情境 | 同銀行帳戶使用者 | 就近存入或帳戶管理需求 |

支票存入要手續費嗎?計算方式一次看

銀行在幫你處理支票的時候,其實是一整套「代收+確認+轉帳」的工作,自然會有成本,通常會向執票人收取 5-50 元不等的費用。

很多人都會以為支票存入像 atm 領錢、匯款一樣,同家銀行免手續費、跨行才會收取手續費。

但事實上,支票存入的手續費並不是單純只看開票銀行與存入銀行是否一樣,「地區」、「支票是否到期」也都會影響銀行的處理方式與成本。

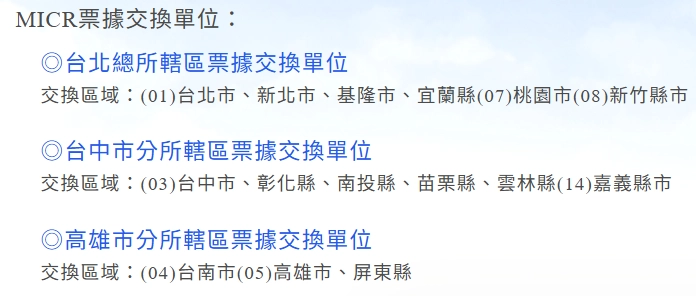

看「地區」(本埠 vs 外埠)

不是看你去哪一家銀行存,也不是看你的開戶行在哪,而是看開票銀行、存入銀行是不是在同一個票據交換地區。

- 本埠:

如果這張支票的開票銀行,跟你拿去存的銀行,在同一個交換區域內,就叫本埠。

例如:

台北開的支票 → 拿去台北或新北的銀行存

銀行是否在同一個交換區域,以台灣票據交換所公告的交換單位為主,新竹市雖然和台北有點距離,但因為屬於同一個範圍內,所以在銀行眼中也屬於本埠。

因為銀行之間距離近、交換票據方便,成本很低,所以通常不需要收手續費。

外埠:

如果這張支票的開票銀行,跟你存入的銀行,不在同一個交換區域,就叫外埠。

例如:

高雄開的支票 → 拿去台北銀行存

這種情況銀行沒辦法當天就直接交換票據,通常需要:

- 郵寄票據

- 透過跨區交換流程處理

因為比較麻煩、有成本,所以銀行會收大概 30~50 元不等的處理費或郵資費。

如果去看各家銀行的存匯費用說明,會看到「轉委託同業代收」,就是因為發票銀行較偏遠,存入銀行無法直接辦理,需透過當地其他金融機構協助代收,因此手續費會相對較高。

看「時間」(已到期 vs 未到期)

支票上的「發票日」代表「你可以領錢的時間」,銀行在收支票時,會先確認這張支票現在能不能兌現,確認可以後才會進入後續請款流程。

- 已到期支票

當發票日已經到了或過去,就代表支票已經可以進入正常的票據交換流程,銀行會直接幫你向開票銀行請款,之後再把錢轉入你的帳戶,大概 2-3 個營業日就會收到帳,不會因為時間還沒到,需要銀行保管支票而產生額外費用。

- 未到期支票

當還沒有到發票日,例如月底才可兌現,但你提前存入,銀行沒辦法立即請款,只能先暫時收下,等到發票日到了再處理。

在這段期間,銀行會保管這張支票,等到期再協助辦理。有些銀行會針對這種「提前存入、需暫收等待」的票據,收取每張約 5~10 元的託收或保管處理費,但也不是每一家銀行都會收。

也就是說,如果想省下手續費,可以等到期日再去銀行辦理存入。

看「銀行」(本行付款 vs 他行付款)

最後就是看「銀行」,雖然前面已經分了地區與時間,但最終仍會回到各家銀行的作業規則。

- 本行票(同銀行)

如果支票開立銀行與存入銀行為同一家,只要透過內部帳務處理就可以,流程、速度最快,通常不會收手續費。

- 他行票(不同銀行)

如果開票銀行與存入銀行不同,就會進入票據交換流程,銀行會根據是否同一交換區域(本埠/外埠)與各家銀行規定決定是否要收費。

小編把收費標準整理成一個表格,方便大家了解:

情況組合 | 是否收費 | 行情備註 |

|---|---|---|

本行票(不限地區) | 免手續費 | 自家銀行內部作業,處理最快 |

他行票+本埠(同地區) | 免手續費 | 透過票據交換系統正常處理 |

他行票+外埠(跨地區) | 約 $30~$50/張 | 涉及跨區交換,需郵寄或額外作業成本 |

未到期支票(提前託收) | 約 $5~$10/張 | 銀行提供暫收/保管與到期控管服務 |

不過實際上,銀行是否收手續費,會依各家銀行的內部規定與作業方式而有所不同,因此就算是相同情境,也可能出現不同收費結果。

支票存入不同銀行手續費總覽

以下整理各銀行在支票存入銀行時,需要支付的手續費,幫助讀者可以快速對照自己使用的銀行是否會產生手續費:

銀行 | 手續費收取方式 | ||

|---|---|---|---|

台灣銀行 | 存入偏遠地區票據:50元/每張;存入後,需要電話告知:30元/張 | ||

本行付款的未到期票據:免收 | 代收「未到期票據」:5元/每張 | 轉委託同業(合庫或農會)代收票據:50元/每張。 | |

合作金庫 | 保管「未到期票據」及「外埠票據」 :5元/每張 | ||

彰化銀行 | 代收票據手續費:5元/每張,如果近六個月,存款平均達五萬元免收手續費;委託同業代收:50元/每張。 | ||

上海商銀 | 託收「本埠遠期票據」或「外埠即期及遠期票據」:5元/每張 | ||

台北富邦 | 託收票據:10 元/每張 | ||

兆豐銀行 | 託收票據:免收,只有偏遠地區委託票據交換所代收的票據:50元/每張。 | ||

代收託收票據 :5 元/每張;委台灣票據交換所託收: 40 元/每張。 | |||

新光銀行 | 本埠、委聯行:5 元/每張;委同業交換者: 30 元/每張。 | ||

台新銀行 | 託收票據存入:5 元/每張;他行次交票存入(交換票):免收。 | ||

中信銀行 | 代收託收票據 :免收 | ||

提醒:有些銀行收費標準上並沒有特別標註票據類型、地區限制,所以詳細標準以實際收費為主。

支票存入不同銀行影響入帳與動用時間

除了手續費不同,支票存入的銀行是否相同,也會影響到資金到帳與動用的時間。

支票存入後,並不能馬上使用,銀行還需要經過一段「清算與確認流程」,確定支票沒問題之後,款項才會變成可用資金。

- 支票存入同銀行:

如果是同一家銀行存入,因為流程較快,入帳速度會比較快,通常當天或 1 個營業日就會完成入帳並可以直接使用。

- 支票存入不同銀行:

如果是存入不同銀行,銀行需要透過票據交換所進行跨行交換與對帳,整體流程會比較長。

入帳時間會根據:

- 同一票據交換區:約 3 個工作天左右

- 外埠:約 5~7 個工作天

在這段期間內,就算存摺或網銀已經顯示「入帳」,也不代表錢可以立即動用,通常要等到清算完成後,資金才可以提領或轉帳使用。

支票存入不同銀行會增加退票風險嗎?

更精確來說,支票存入不同銀行本身不會提高「跳票機率」,但會影響你知道結果的時間。

支票存入不同銀行時,會晚知道有沒有跳票,主要是因為中間多了一段「交換流程」。

銀行收到支票後,沒辦法直接知道對方帳戶有沒有錢,所以要把票送到票據交換系統,再轉回發票銀行去確認,最後結果才會回到你的銀行。

因為這整套流程不是即時處理,而是固定時間批次作業,所以通常會比同銀行存入慢 1~2 天,導致你得知結果的時間往後延,也就會比較晚才能開始催款或處理後續動作。

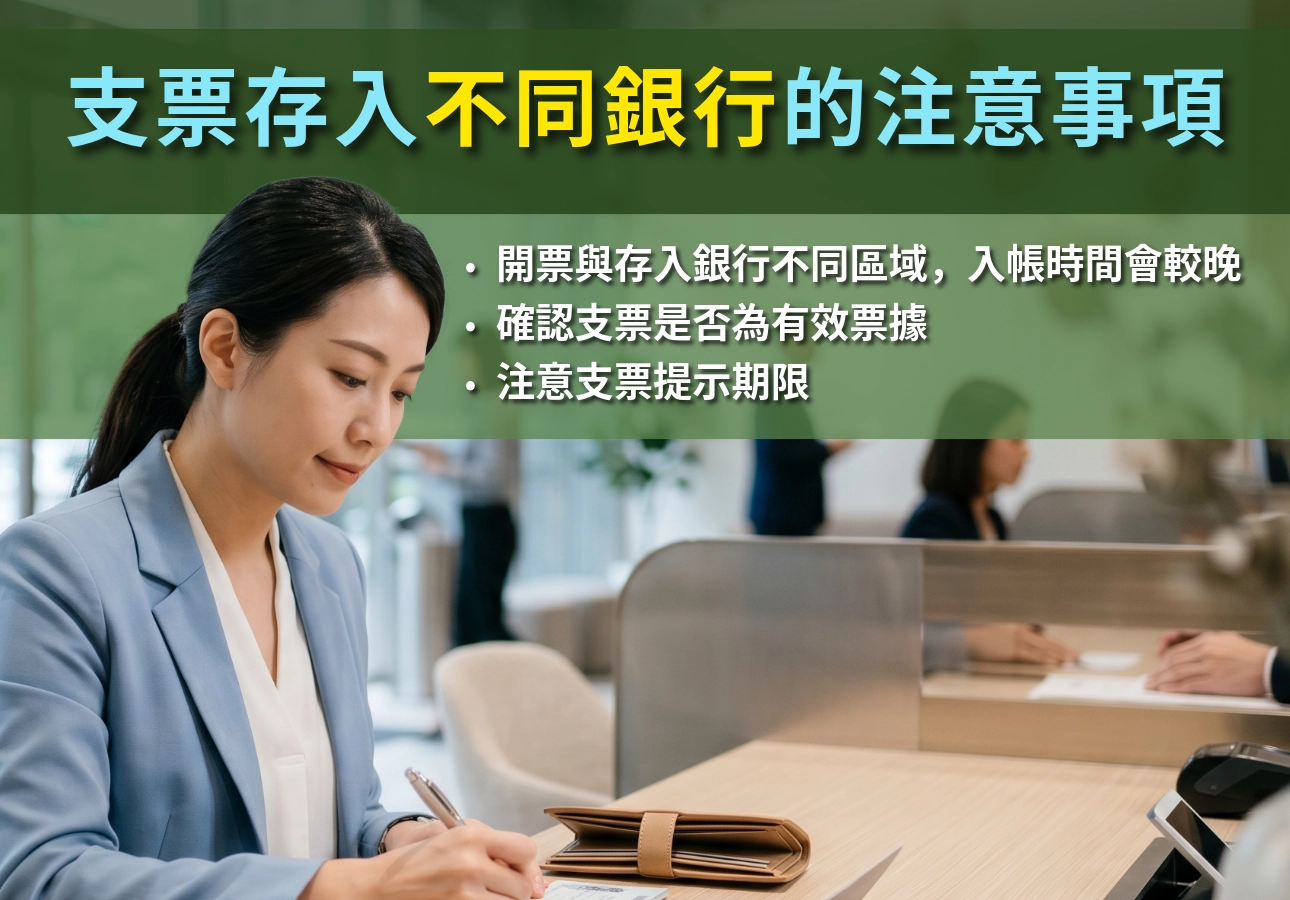

支票存入不同銀行的注意事項

支票雖然是相對正式且安全的支付工具,但實際在「存入與兌現」的過程中,仍有一些細節需要特別注意。這些細節會直接影響你入帳速度、是否能成功兌現,以及是否會發生退票風險。

開票與存入銀行不同區域,入帳時間會較晚

如果支票的開票銀行與你存入的銀行相同,但不在同一個區域,雖然不會收取手續費,但因為需要經過票據交換的流程,所以入帳時間會晚 1-2 個營業日。

舉例來說:

- 開票銀行:富邦銀行(台北分行)

- 存入銀行:富邦銀行(台中分行)

雖然是同一家銀行、不同分行,屬於同一核心帳務系統,但支票在處理時,可能因為作業流程上將票據集中一起處理或分批作業,所以還是可能會有一點時間差。

確認支票是否為有效票據

在把支票拿去銀行存之前,一定要先確認票面資訊是否完整正確。因為只要有欄位錯誤,銀行可能會直接拒收,或後續退票處理。建議檢查以下五項:

- 金額大寫不可塗改

支票上的中文大寫金額(如:壹萬貳仟元整)是法律上最重要的付款依據,絕對不能塗改或有修正痕跡。

同時,大寫金額必須與小寫金額(如:$12,000)一致,否則銀行通常會直接判定有風險並退票。

- 是否有「雙平行線」

支票左上角有沒有這兩條平行線,會影響這張支票的兌現方式:

- 有斜線(劃線支票):不能直接在櫃檯領現金,只能存入銀行帳戶,再透過交換入帳。

- 沒有斜線(普通支票):在特定條件下,可以直接到開票銀行櫃檯領現金。

- 發票人簽章是否清楚

支票右下角的發票人簽章(印章或簽名)必須清晰完整,並且與銀行留存資料一致。如果出現以下情況,可能會被退票:

- 印章模糊

- 簽名不清楚

- 與留存印鑑不符

- 是否有「禁止背書轉讓」與抬頭

如果支票上標示「禁止背書轉讓」,並且寫有受款人姓名(抬頭),代表這張支票只能由本人存入自己的帳戶,不能轉讓給他人,也不能由他人代領或兌現。

- 票面是否有修改痕跡

如果支票內容(如金額、日期等)有進行修改,必須由發票人加蓋留印鑑確認。如果修改不清楚或未經確認,銀行多半會因為風險控管而拒收,算是跳票的一種。

注意支票提示期限

拿到支票後,建議盡快存入銀行,不要長時間留存。因為支票在法律與銀行作業上設有「提示期限」,也就是必須在一定時間內向銀行提示兌現,否則將影響權利行使。

依《票據法》第130條規定:

- 同一地區:發票日後 7 天內 提示

- 不同地區:發票日後 15 天內 提示

- 國外開票、國內付款:發票日後 2 個月內 提示

超過提示期限不代表支票馬上就不能用,但風險會開始變高。

在還沒超過票據時效(通常是 1 年)之前,這張支票還是有機會存進銀行並順利拿到錢,但前提是發票人帳戶裡要有足夠存款。如果支票跳票,你只能找開票的人要錢,沒辦法再去找中間轉手過這張票的人負責。

如果支票放到發票日超過 1 年都還沒去存,基本上這張票就失效了,銀行通常也不會再收,等於這張支票已經不能用了。