什麼是刷卡換現金?為什麼會變成詐騙?

「只要有卡,10分鐘內換現金。」這種Slogan你可能聽過,也可能在社群上滑到過。

看似方便週轉,其實,多數刷卡換現金的流程,都踩在灰色地帶的邊緣。

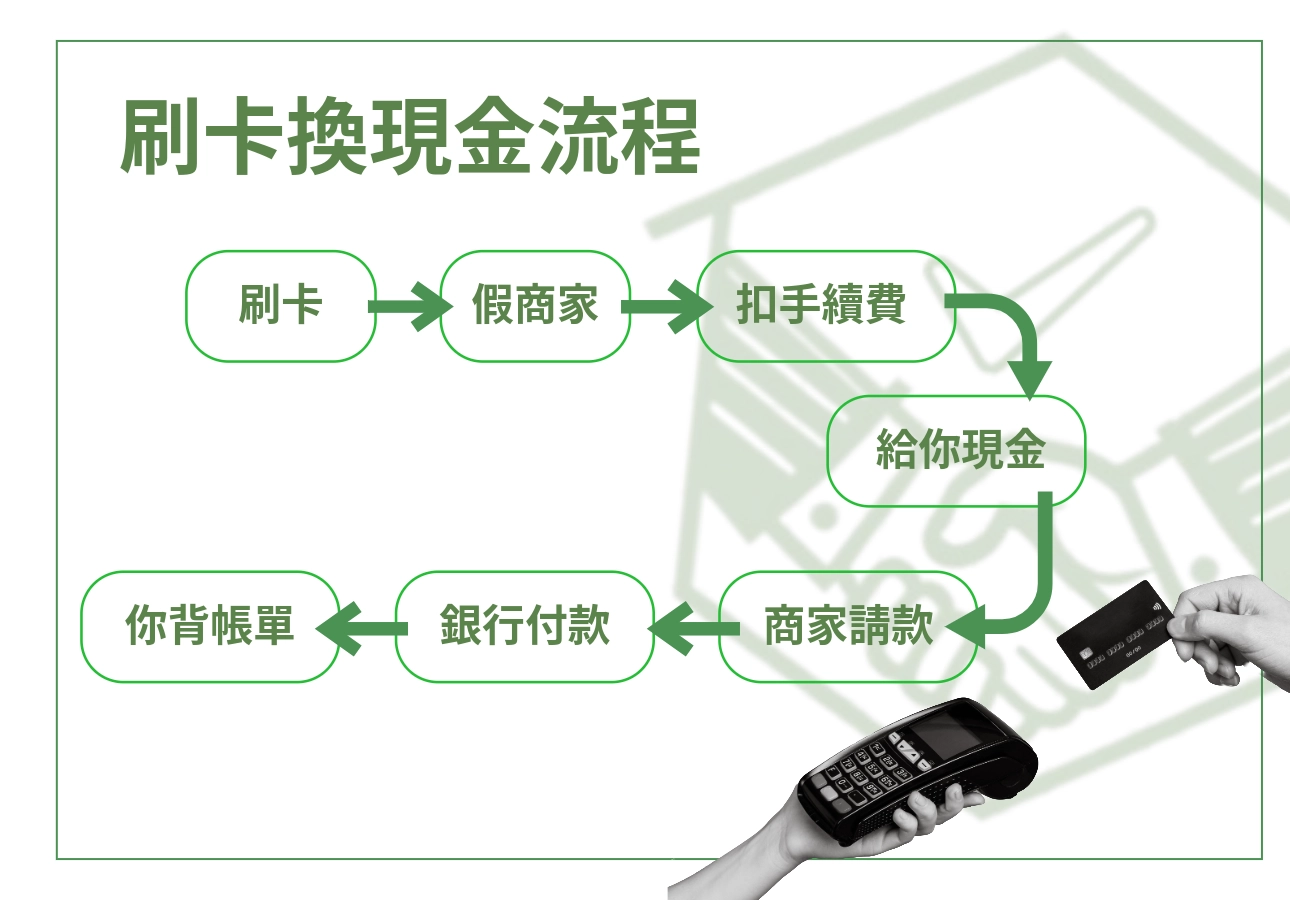

- 常見刷卡換現金流程:

- 你用信用卡刷一筆消費,但不是買東西,而是透過「代辦業者」或特定商家,進行一筆假的交易。

- 對方會開出虛擬發票或消費明細,實際上沒有購買商品,再把刷卡金額換成現金交給你,中間再扣除手續費(通常是5~20%不等)。

更直白說:用信用卡假裝買東西,然後把刷卡額度變成現金。

聽起來好像沒人受害?你會想,這種操作能撐多久?答案是:很短暫、不會太久就會東窗事發。

聽起來像在預支現金,但和銀行合法的預借現金不同,這裡的問題出在:

- 交易不是真實的(沒有實際商品)

- 商家或代辦是配合操作的

- 你簽的是假消費,還要還真卡費

表面上好像只是找人借錢,實際卻是用假消費騙銀行付款,踩中法律紅線。

只要被發卡銀行或金流公司發現,你、商家,甚至轉帳平台,都可能有官司問題。

為什麼這樣的流程會被認定為詐騙?

因為只要你真的刷下去,錢拿到,但帳單來了,還是得付。

很多人誤信對方會幫忙還款,結果最後對方人間蒸發,帳單卻落在自己身上。

很多人第一次接觸是「朋友推薦」或「網路廣告」──常見話術包含:

- 免照會、不看聯徵

- 信用不好也能借

- 秒過件、不用抵押

- 換現金不留紀錄、不會上聯徵

交易本身造假,將會牽涉詐欺罪、偽造文書,甚至洗錢防制條例。

刷卡換現金違法嗎?哪些情況會被判詐欺罪?

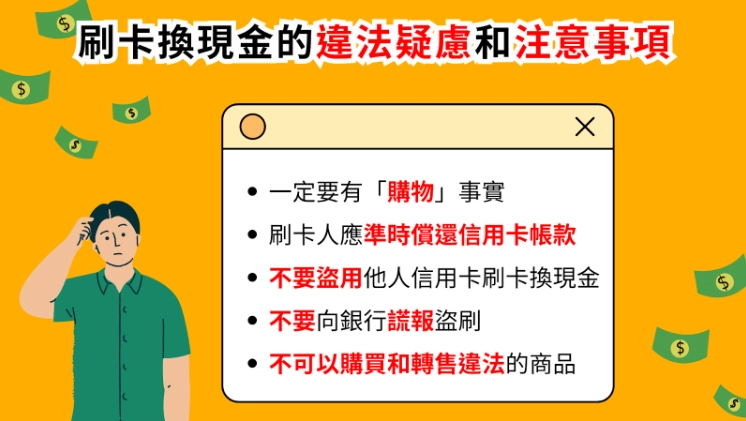

沒有實際購買商品就是違法!刷卡換現金不是單純的週轉方式,而是被銀行與司法系統視為高風險甚至明確違法的假交易行為。

為什麼會違法?

因為你是進行一筆「不實的消費」,實際上根本沒有買東西,卻刷卡請款。

這類行為,在法律上會踩中以下幾條紅線:

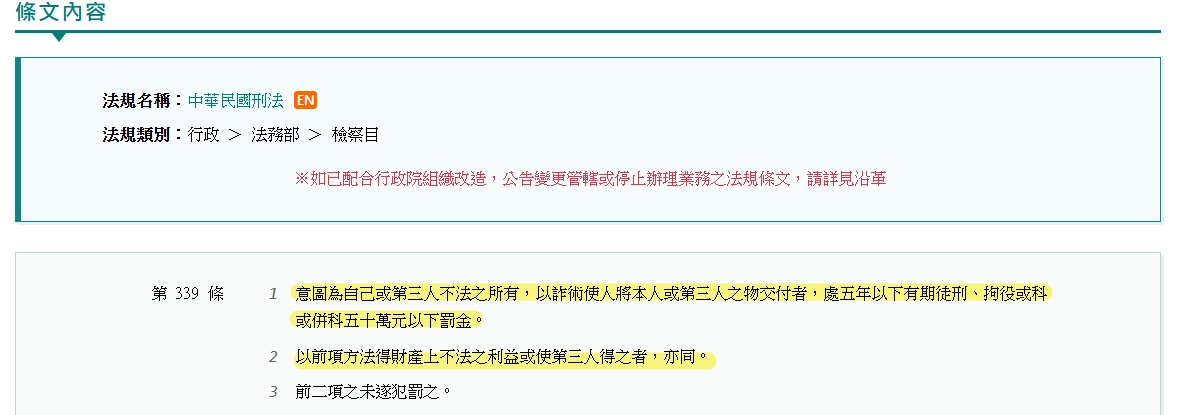

- 刑法第339條|詐欺罪

- 用不實手段使銀行付款 → 构成詐欺

圖片來源:全國法規資料庫

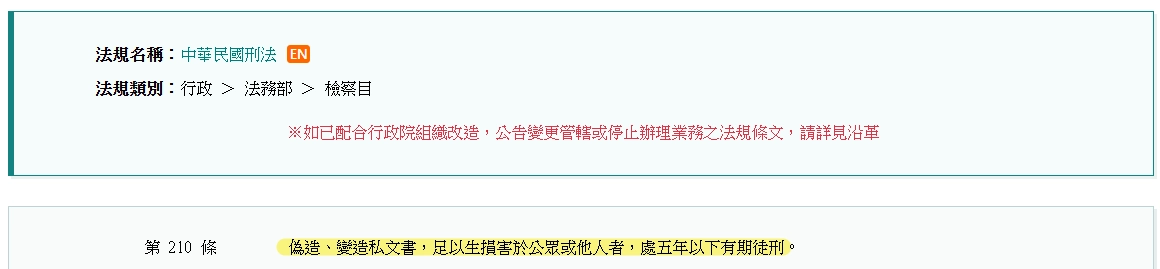

- 刑法第210條|偽造文書罪

- 如使用假發票、假交易憑證,屬偽造文書

圖片來源:全國法規資料庫

- 洗錢防制法相關條文

- 若資金流動複雜,可能被認定為洗錢操作

另外,你在辦信用卡時,與發卡銀行簽署的「信用卡契約」裡幾乎都明列:

「不得進行虛構交易,或將交易目的為取得現金之行為」

所以這不是模糊地帶,是明文禁止。

常見刷卡換現金違法場景有這些:

- 持卡人與合作店家串通,製造虛假刷卡紀錄

- 商家刷卡後,實際上並未交付商品或服務

- 收到現金的人非交易雙方,而是中介業者(人頭帳戶)

只要被銀行查出、或遭人檢舉,不管你是刷卡人還是商家,雙方都可能吃官司。

如果已經刷了,才發現對方是詐騙怎麼辦?

你還是能自救,流程如下:

- 馬上通知發卡銀行:說明你懷疑交易有問題,請求凍結或攔阻請款(有機會擋下轉帳)

- 報警或撥打 165 反詐騙專線:即便錢無法追回,能盡快報案、留下紀錄,也有助未來求償

- 保留所有對話與紀錄:包含轉帳截圖、聊天紀錄、商家資訊、付款憑證

你越早動作,就越有機會止損。

刷卡換現金詐騙怎麼騙?3 則真實案例看清話術與陷阱

刷卡換現金詐騙,不是你以為的網路謠言,真實案例一堆。

常見警訊有哪些?這 4 種最容易中招

- 無公司名稱或負責人

- 要你報明目但不交付商品

- 沒有正式簽約,也沒憑證可查,多半只靠通訊軟體來「口頭保證」。

- 帶你刷特定金額卻沒商品交付

看似方便,其實毫無保障。

實際上,被騙的人多到超乎想像,且遍佈各種年齡層。

刷卡換現金詐騙真實案例一:詐騙集團假信用卡換現金,警方破獲

根據公視新聞報導,一組詐騙集團打著「辦信用卡換現金、免聯徵、快速放款」幌子,鎖定急需現金的人。

- 先幫被害人申辦信用卡;

- 接著安排在指定網店完成假消費,

- 再將刷卡金額扣掉約兩成作為代辦費後,把剩餘金額匯給被害人。

- 當被害人收到現金,銀行則照常向商家付款。

由於交易是「假消費、真撥款」,銀行與被害人皆成債務人。此案經警方調查後查扣大量交易紀錄與帳冊,並逮捕主嫌。

刷卡換現金詐騙真實案例二:地下錢莊掛名商行,誘使信用卡換現金

卡優新聞網報導,有不法集團在報紙及網路刊登廣告,

- 聲稱「刷卡換現金、拿現金 9 成」、吸引信用不佳、缺錢者前來。

- 受害人如同正常消費刷卡,實際上商家無提供商品或服務,而是配合人頭辦卡與假交易。

- 銀行撥款後,不法集團抽取高額手續費,其餘現金交給借款人。

- 結果信用卡債款不繳,銀行追債,借款人變成卡奴。

警方後來破案,逮捕主嫌並公布案例。

刷卡換現金詐騙真實案例三:直播主/集團為名,吸金換現再捲款

去年(2024 年 8月)三立新聞網報導,一起以販售衣物的張姓女直播主為首的換現金詐騙案。

該集團透過網路招募,承諾以刷卡換現金為投資或現金流動來源,吸引多名被害人加入。

最後不但無法取得現金,還被留帳單與債務,累積不法獲利高達3.5億元等級。

這些案例都有幾個共通點:

- 無合約、僅靠口頭或 LINE 承諾

- 以「幫忙」「代辦」包裝實際的詐騙操作

- 刷卡前看似安全、流程簡單,事後風險全由受害者承擔

- 詐騙集團多半使用難追查的臨時帳戶,想追回?哪有這麼容易。

這樣你還會把信用卡交給陌生人操作嗎?

所以,不要以為只是「幫朋友刷一下卡」、「只是換點現金」,你踩進去的,是詐騙集團鋪好的局。

銀行與刷卡機構怎麼處理?後果可能比你想像更重。

你以為只是刷卡拿現,沒人知道?

事實上,銀行和第三方金流公司對「異常交易」的偵測,比你想像的還敏感。

刷卡換現金的這些風險機制,一個也跑不掉:

- 銀行端會即時通報異常行為

- 突然刷高額、連續交易、不合理商品類別,系統會自動標記風險

- 通常第一時間會「凍卡」或發出確認簡訊

- 若確認是假交易,有權拒付款項給店家,甚至向司法單位報案

- 店家端如果涉入「虛偽交易」會被列黑名單

- 被查出後,刷卡機會被金融機構收回

- 進入信用卡機構的風險名單,未來很難再開機

- 若與詐騙集團有金流關聯,將一併被查帳與移送法辦

- 持卡人可能成為「人頭帳戶共犯」

- 有些人幫朋友刷卡「換現金」,其實不自覺成為洗錢或詐欺工具人

- 若金流遭警方凍結,當事人也會被約談甚至起訴

- 更嚴重的是,未來申辦信用卡、貸款、租屋授信等都會被拒絕

急需現金怎麼辦?刷卡換現金不是唯一選項

急需現金,不代表你只能冒險。

刷卡換現金看似方便,但其實是踩在違法紅線上,風險高、後果重。

真正安全的選擇,其實你有這幾條路:

1. 信用卡預借現金:合法但利率較高

發卡行提供預借功能,不用透過第三方。

雖然利率高(約 10~15%),但有官方合約、能查詢記錄、不會被追債或吃官司。

2. 小額信貸:利率更低、有合約保障

若你有穩定收入,可考慮申請個人小額信貸,年利率一般落在 3~8%。

過件後撥款快速、條件彈性、且屬於白名單資金來源。

3. 合法借貸平台:資訊公開、保障清楚

像 薪安貸款網 這類平台,會揭露放款方資訊、利率計算與申貸條件。

不像地下錢莊或社群帳號那種一問三不知的「神祕業者」。

有合約、有履約保護,才是真正的週轉解方。