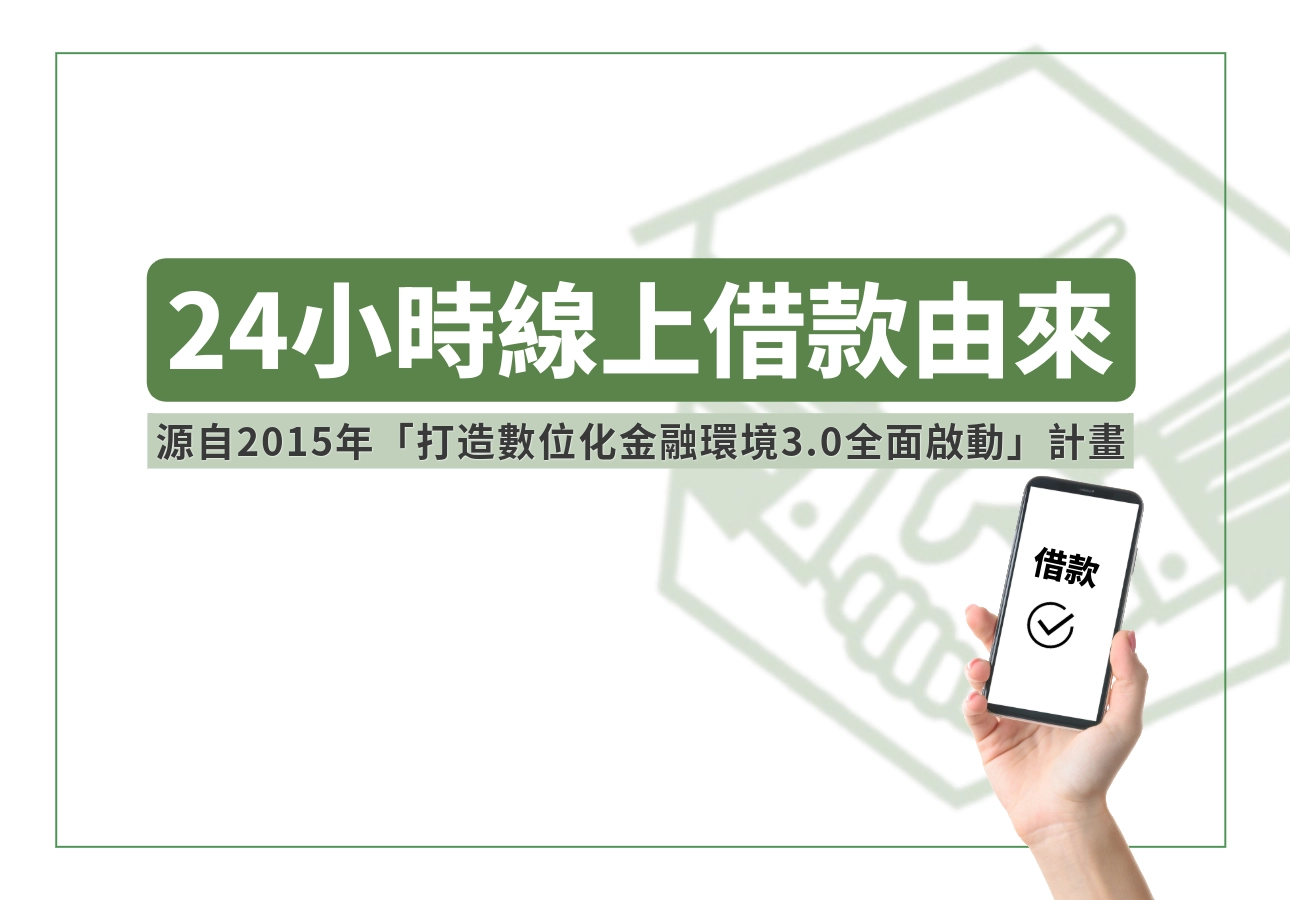

24小時線上借款的由來

24小時線上借款的起源最早可以推到 2015年1月金管會的「打造數位化金融環境3.0全面啟動」計畫,

網路銀行授權線上申辦個人信貸、房屋與汽車增貸,並電子化簽屬文件,像是契約條款的審閱與同意,一樣也能在網站或APP執行。

打造數位化金融環境 3.0 重點整理

- 新增線上可辦理業務:存款業務、部分線上申辦貸款、信用卡業務與財富管理業務

- 消費者保護措施:網頁須 顯著揭露契約條款,提供審閱及「同意」功能

- 辦理流程簡化:銀行內部合規確認後即可開辦,因此網銀開戶盛行。

在金管會與銀行之間攜手推動金融數位化之後,短時間內民眾可能無感,但隨著2019年底的COVID-19爆發,有長達三年的時間為了防疫,實體服務也被迫轉為線上,這部分也體現在借款。

根據金管會公布2020年底止個人貸款數據,就高達台幣1兆1,738億元,數位存款開戶的成長幅度同樣也很驚人!

- 金管會開始允許 網路銀行線上申辦貸款。

- COVID-19 防疫需求導致實體臨櫃無法辦理,金融服務大量轉向線上。

- 民間金主也逐步跟進,P2P 借貸平台與線上借錢平台大量出現並普及。

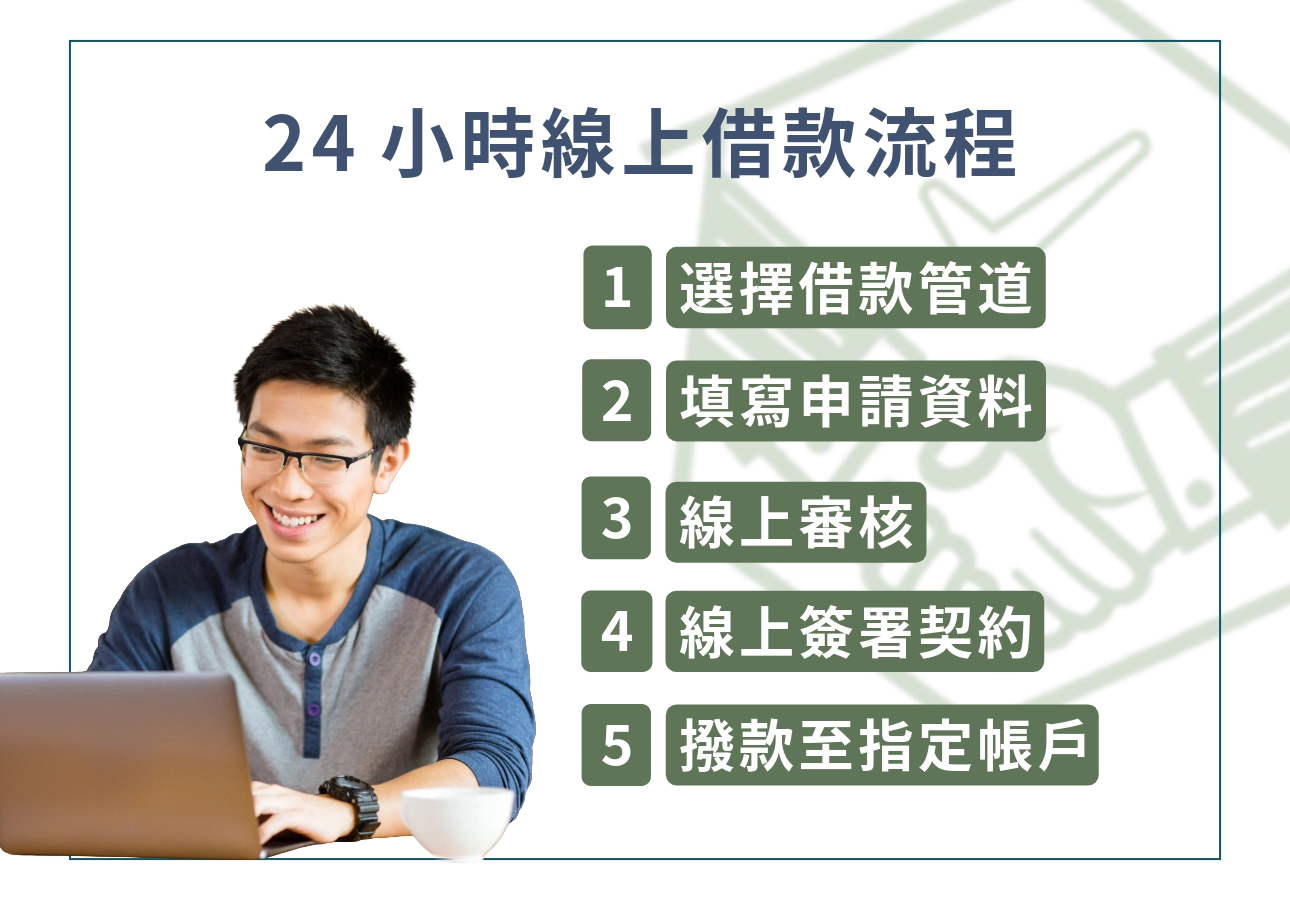

符合24小時線上借款的管道有哪些?

管道類型 | 主要特色 | 優點 | 限制 / 注意事項 | 適合族群 |

|---|---|---|---|---|

P2P | 個人對個人借貸媒合,全程線上申請 |

|

|

|

線上借錢 | 民間貸款資訊網站 |

|

|

|

借錢網 | 早期版的線上借錢平台 |

|

|

|

銀行機構 | 官方銀行線上申貸、 |

|

|

|

24小時 | 線上或實體 |

|

|

|

P2P借貸平台

在台灣地區比較知名的 P2P借貸平台為「 P2P借貸平台」與「鄉民貸」,P2P借貸透過去中心化的理念,讓借款人與金主可以直接在平台上媒合,達到雙方的需求。

也因為沒有傳統機構的運營,而是在線上進行媒合與交易,因此屬於24小時線上借款的管道之一。

線上借錢平台與借錢網

其實兩者都屬於金融機構在網路上建立自己的網站刊登自己的借款方案,吸引借款人申請。

區別再於早期是多位金主在同一個平台上刊登廣告,就像在報紙上的貸款方案,只是轉為在網路上運行,稱為「借錢網」。

後期愈來愈多金主自立門戶,自己與數位行銷公司配合架設網站,才有了由單一金主架設的貸款網站,稱之為「線上借錢平台」。

不管是借錢網還是線上借錢平台,大部分都會留下電話、賴ID或是其他聯繫方式,讓你能夠直接且快速的溝通貸款需求,因此屬於非常常見又熱門的24小時線上借款。

以薪安貸款網為例,就提供多元方案,讓有借款需求的人可以根據自身狀況填寫表單,並在第一時間內迅速服務南部的民眾,解決資金上的需求。

無勞保貸款:為無勞保且被銀行拒絕的客戶提供快速資金支持。

信用瑕疵:針對信用分數不佳者,提供寬鬆審核的融資管道。

警示戶:即使在警戒名單上,我們仍相信您值得第二次機會。

房屋二胎:利用房屋殘值獲取額外資金,最高可貸80%。

信用貸款:比銀行更靈活的選擇,依個人情況量身定制。